Hoffnungsschimmer für Nicht-US-Aktien Überdenken der Allokation in globalen Aktien

Jahrelang wurden Anleger für höhere Allokationen in Nicht-US-Aktien in einem von US-Titeln dominierten Markt bestraft. Nun könnte sich das Blatt wenden.

13.02.2026 | 11:30 Uhr

Die USA haben bemerkenswert lange die Märkte dominiert. In den letzten 11 Jahren übertrafen US-Aktien ihre Nicht-US-Pendants – manchmal um beträchtliche Margen. Letztes Jahr kehrte sich das Muster jedoch dramatisch um.

Im Jahr 2025 stieg der MSCI EAFE Index von Nicht-US-Aktien aus Industrieländern in US-Dollar um 31,2 %, während der S&P 500 um 17,9 % zulegte. Auch nach dieser Outperformance liegen die Bewertungen immer noch deutlich unter denen der USA.

Während diese Erträge auch auf einen schwächeren US-Dollar zurückzuführen sind, erzielten auch Nicht-US-Aktien einen starken Zuwachs von 20,6 % in Lokalwährungen. Stehen Aktien außerhalb der USA vor einem Comeback? Die Zeit wird es zeigen, aber wir sind der Ansicht, dass die Bedingungen für Anleger, die 2026 von den USA weg diversifizieren möchten, günstig sind.

Konzentrationsrisiko ist in Nicht-US-Märkten geringer

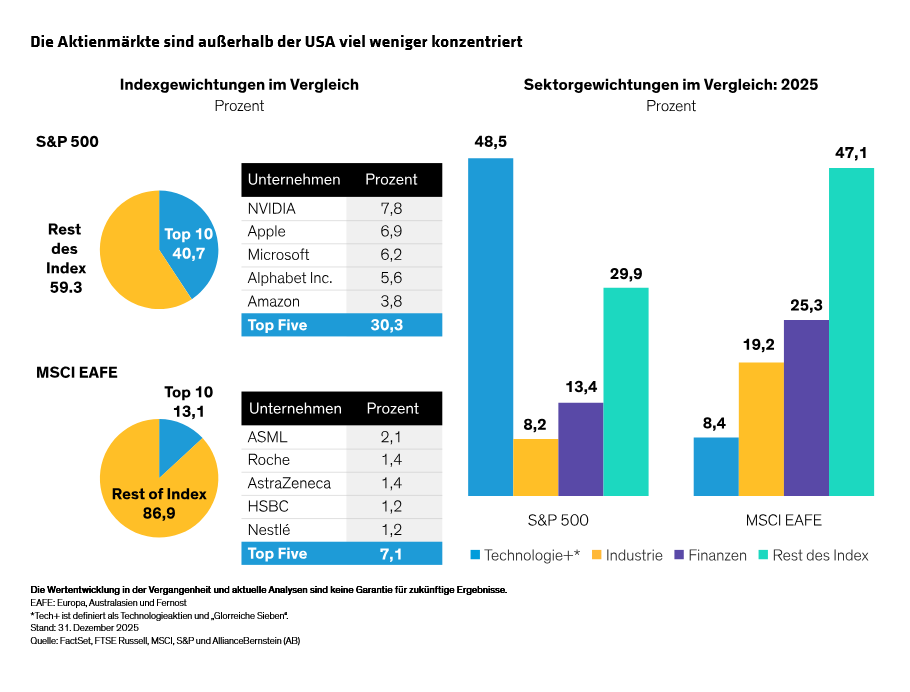

Ein Grund für die US-Dominanz in den letzten Jahren – und ein potenzielles Risiko – ist die wachsende Marktkonzentration. Zu Beginn des Jahres 2026 machten die zehn größten US-Aktien nach Marktkapitalisierung 40 % des S&P 500 aus, beinahe ein Rekord. Das ist die doppelte Konzentration des breiteren Marktes bis 2010. Der Technologiesektor und die sogenannten Glorreichen Sieben haben den Markt zunehmend dominiert und machen zusammen nun 48 % des S&P 500 nach Marktkapitalisierung aus.

Warum ist das wichtig? Hohe Konzentration bedeutet, dass relativ wenige Namen die Macht haben, die Erträge in Zeiten von Marktstress zu senken. Anders ausgedrückt: Eine hohe Konzentration auf den US-Markt verwässert die Vorteile der Diversifizierung, wodurch Anleger nur einer kleinen Anzahl von Unternehmen in einem Sektor ausgesetzt sind, was zu einem erheblichen Anstieg der Volatilität des S&P 500 im Vergleich zum Rest der Welt führt.

Im Gegensatz dazu machen die zehn größten Aktien an Nicht-US-Märkten nur 13 % des breiteren Marktes aus, was mehr Möglichkeiten zur Sektorallokation und ein größeres Diversifizierungspotenzial bedeutet (Abbildung).

Wie stark haben US-Aktien wirklich outperformt?

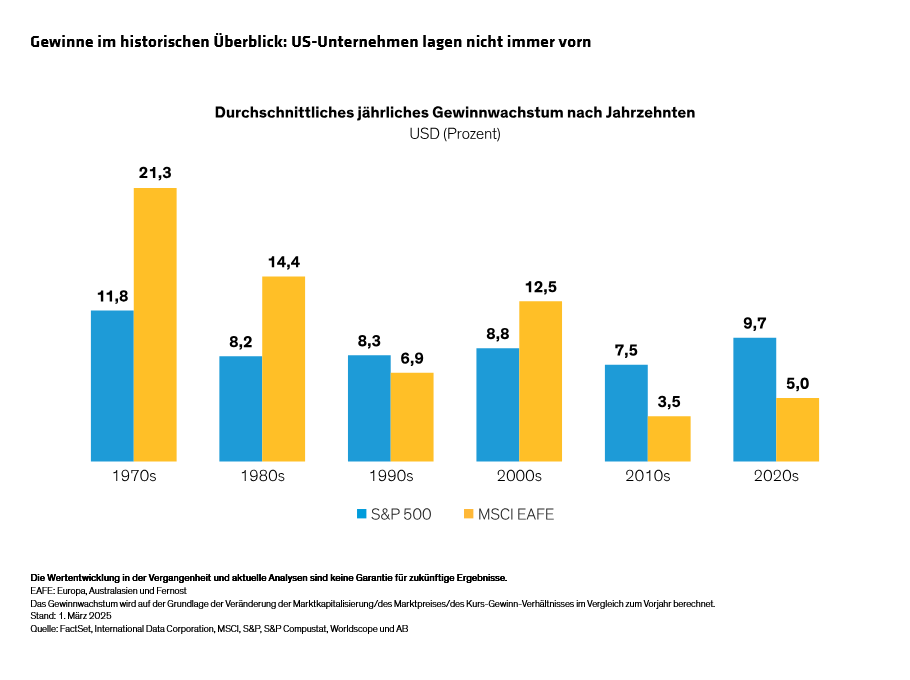

Eine hohe Marktkonzentration kann auch die Quelle der Aktienperformance verschleiern. Da die langfristigen Aktienerträge in der Regel stark mit dem Gewinnwachstum zusammenhängen, denken Sie vielleicht, dass US-Unternehmen in den letzten Jahren ein deutlich höheres Gewinnwachstum erzielt haben als globale Vergleichsunternehmen.

Das Gewinnwachstum des S&P 500 hat das des MSCI EAFE in den letzten zehn Jahren übertroffen. Aber diese Differenz wurde hauptsächlich durch die hochfliegenden Glorreichen Sieben angetrieben. Nimmt man diese sieben Unternehmen heraus, deuten unsere Untersuchungen darauf hin, dass das Gewinnwachstum des S&P 500 jenem des MSCI EAFE ähnelte.

Das unterstreicht einen weiteren wichtigen Punkt: Das Gewinnpotenzial von Nicht-US-Unternehmen ist nicht inhärent unterlegen. In den letzten 15 Jahren übertraf das Wachstum der Unternehmensgewinne in den USA jenes der Nicht-US-Unternehmen. Unsere ANalysen ziegen jedoch, dass die Nicht-US-Gewinne von MSCI EAFE-Unternehmen in drei der vier Jahrzehnte von 1970 bis 2010 die US-Gewinne übertrafen (Abbildung).

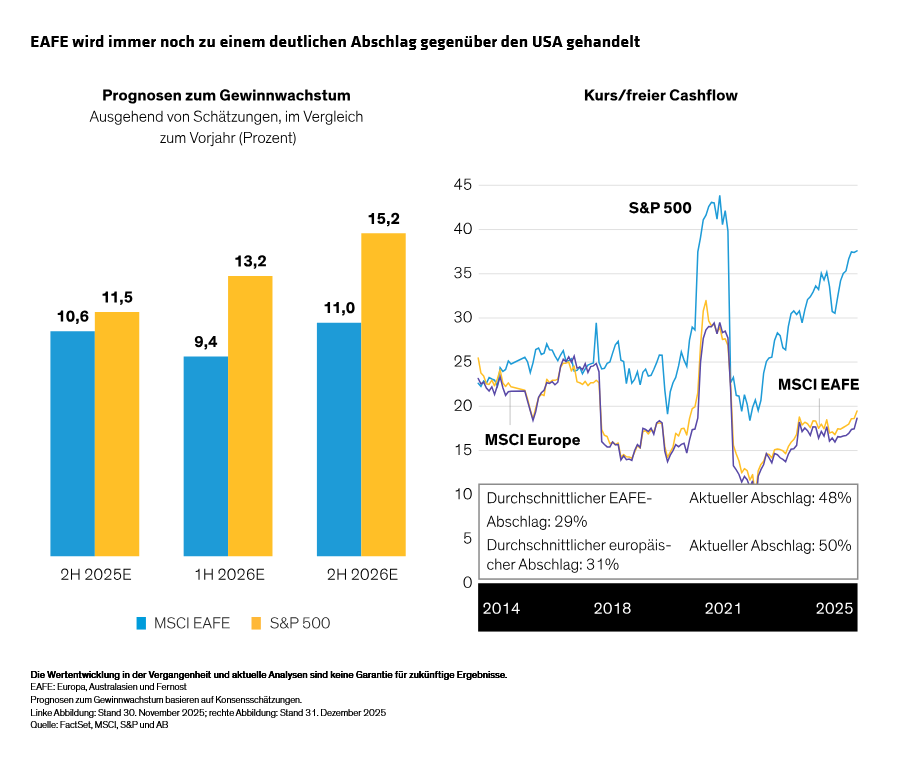

Heutzutage ist das Gewinnwachstum außerhalb der USA unter der Oberfläche nuancierter. Obwohl die Gewinnerwartungen in Europa uneinheitlich sind, tendieren die Gewinnwachstumsprognosen für Japan und die Schwellenländer nach oben. Letztendlich könnten Gewinnverbesserungen zu einer höheren Bewertung und anschließenden Marktgewinnen führen, insbesondere angesichts des 48%igen Abschlags des MSCI EAFE gegenüberUS-Aktien (Abbildung).

Politik und strukturelle Hindernisse könnten Nicht-US-Aktien antreiben

Das Potenzial für eine Erholung in Europa und Asien in den kommenden Jahren könnte unserer Ansicht nach durch politische und strukturelle Rückenwinde angetrieben werden.

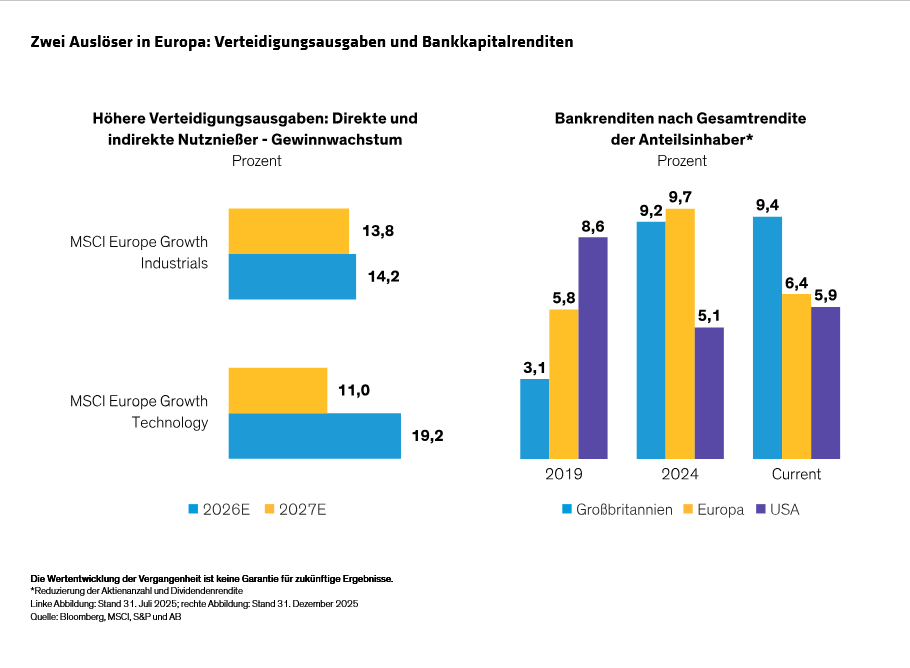

Obwohl die Handelsunsicherheit für europäische Unternehmen sowohl ein Plus als auch ein Minus war, wird Europa derzeit fiskalpolitischen Stimulierungsreformen unterzogen, die mehr Ausgaben für Verteidigung und Infrastruktur beinhalten. Dieser Anstieg der Investitionsausgaben könnte in mehreren Sektoren, wie Industrie und Technologie, erhebliche Vorteile mit sich bringen – beides wird voraussichtlich in den kommenden zwei Jahren zu zweistelligem Gewinnwachstum führen (Abbildung).

Finanzen sind bereits da. Europäische Banken erzielen überlegene Renditen, gemessen an der Aktionärsrendite (Abbildung oben), was 2025 einen Anstieg von 40 % bei den MSCI EAFE-Finanzwerten bewirkte. Dennoch werden europäische Bankaktien mit einem erheblichen Abschlag gegenüber US-Banken bewertet.

Japan wiederum verfolgt eine Politik der gezielten geldpolitischen Lockerung und reduziert gleichzeitig seine Abhängigkeit von Cross-Shareholding – der langjährigen Praxis des Austauschs von Aktien zwischen Unternehmen. Japans Initiative zur „Qualitätssteigerung“ hat seit den 1990er Jahren die Beteiligungen um mehr als 50 % reduziert. Allgemeiner gesagt hat eine facettenreiche Bemühung, die Corporate-Governance-Praktiken zu reformieren und die Eigenkapitalrendite der Aktionäre zu verbessern, Japan zu einem zunehmend attraktiven Markt für globale Anleger gemacht.

Defensive Nicht-US-Aktien können US-Beteiligungen ergänzen

Während die Lage für Nicht-US-Aktien recht positiv ist, glauben wir, dass US-Aktien bei der globalen Allokation immer noch eine wichtige Rolle spielen. Aber nach einer Zeit, in der viele Anleger ihre Allokationen in den USA erhöht haben, könnten Aktien außerhalb der USA dazu beitragen, ihre Allokationen auszugleichen, indem sie eine breitere Palette von Ertragstreibern auf der ganzen Welt nutzen.

Unabhängig davon sollten Anleger sicherstellen, dass sie nicht zu viel Wert darauf legen, wo ein Unternehmen ansässig ist. Einige der größten Unternehmen, die nicht in den USA ansässig sind, verfügen möglicherweise über umfangreiche Geschäftsvolumina in den USA. In ähnlicher Weise verfügen viele Unternehmen mit Sitz in Europa, Asien oder den Schwellenländern über globale Einnahmequellen, die nicht unbedingt von den makroökonomischen Bedingungen ihres Heimatlandes beeinflusst werden.

Natürlich gibt es heute weltweit zahlreiche Risiken. Angesichts der wachsenden Liste geopolitischer Spannungen und des Potenzials für eine Konjunkturabschwächung kann eine defensivere Strategie dazu beitragen, das Vertrauen der Anleger in die Verlagerung auf Nicht-US-Aktien im aktuellen Umfeld zu stärken. Wir sind der Ansicht, dass Aktien hochwertiger internationaler Aktien mit relativ stabilen Gewinnströmen und attraktiven Bewertungen dazu beitragen können, dass risikobewusste Anleger ihre globalen Allokationen ausweiten und gleichzeitig vor potenziellen Volatilitätsschüben schützen können.

Auch nach der letztjährigen Rally werden Nicht-US-Aktien mit steilen Abschlägen gehandelt. Angesichts der jüngsten Rotation des Marktes könnte es für Anleger an der Zeit sein, eine auf die USA ausgerichtete Strategie mit einem diversifizierteren und global ausgerichteten Ansatz zu ergänzen.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

MSCI übernimmt keine ausdrückliche oder stillschweigende

Gewährleistung oder Verantwortung und kann für die hierin enthaltenen

MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere

Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde

von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2026 AllianceBernstein L.P.

Diesen Beitrag teilen: