- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Alternative Investments ohne Wachstum

Seit Einführung des KAGB vor drei Jahren stagniert der Markt für geschlossene Beteiligungsmodelle. Aktuelle Zahlen belegen: Das platzierte Eigenkapitalvolumen verharrt auch 2016 auf niedrigem Niveau.

31.03.2017 | 08:24 Uhr

Geschlossene Beteiligungsmodelle sind kein Wachstumsmarkt. So lapidar muss man wohl die Zahlen lesen, die die Ratingagentur Scope zur Marktentwicklung für das Jahr 2016 nun vorgelegt hat. Demnach investierten Privatanleger im vergangenen Jahr rund 1,36 Milliarden Euro an Eigenkapital in geschlossene Publikums-AIF und 0,36 Milliarden Euro in Vermögensanlagen. Zum Vergleich: Im Jahr 2015 lag das Platzierungsvolumen für geschlossene Publikums-AIF und Vermögensanlagen bei 1,33 Milliarden Euro.

Als wesentlichen Grund für die Stagnation macht Scope die Zurückhaltung zahlreicher Vertriebe aus. „Geschlossene Fonds“, wie sie vor der Einführung des Kapitalanlagegesetzbuches (KAGB) vor drei Jahren hießen, haben keinen guten Ruf. Sie lassen sich entsprechend schlecht verkaufen. Die Käuferschaft altert, sie wächst nicht. Neue, junge Kunden meiden die Anlagen weitestgehend. Das macht die Produkte für Anlageberater unattraktiv. Das ist aber nur ein Grund für die Misere. Ein anderer Grund: Es gibt immer weniger attraktive Platzierungsangebote. Insbesondere am Immobilienmarkt sind geeignete und attraktive Assets für Publikums-AIF knapp geworden.

Immobilien – Hoffnung und Achillesferse der Branche

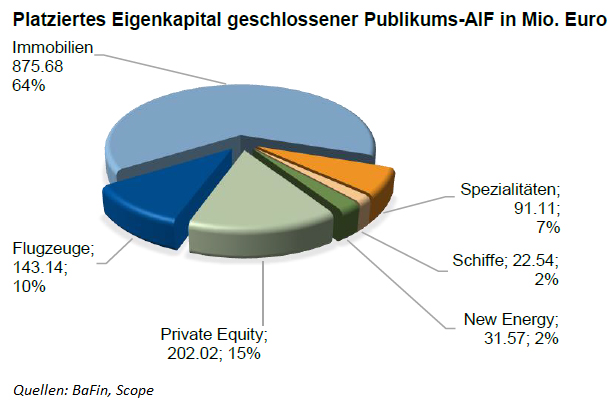

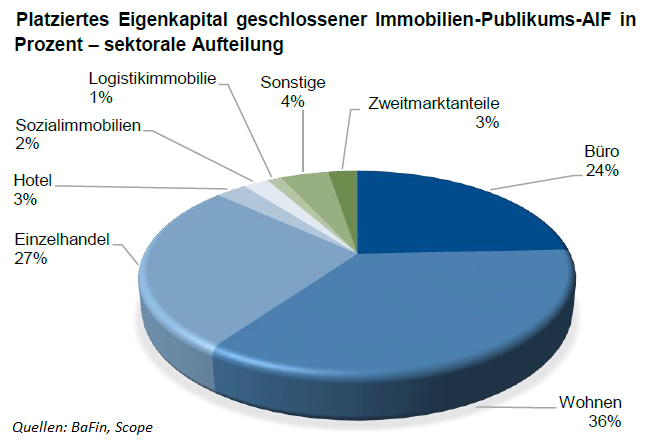

Noch dominiert die Assetklasse Immobilien die AIF-Branche. Im vergangenen Jahr flossen 876 Millionen Euro an Eigenkapital in Betongold. Das sind etwa zwei Drittel des 2016 platzierten Eigenkapitalvolumens in geschlossenen Publikums-AIF. An zweiter und dritter Stelle folgen jeweils Private Equity-AIF mit 202 Millionen Euro (15%) und Flugzeug-AIF mit 143 Millionen Euro (10%). Deutschland hat dabei seinen Status als sicherer Hafen bei Anlegern nicht eingebüßt. Deutsche Immobilien-AIF waren der Favorit bei Privatanlegern und konnten mehr als zwei Drittel des 2016 platzierten Eigenkapitals aus der Assetklasse Immobilien auf sich vereinen.

Die Abhängigkeit der AIF-Branche von Immobilien ist auf der einen Seite ihr größter Umsatz- und Gewinnmotor und damit ihre größte Stärke. Gleichzeitig lauert hier auch ihr vielleicht größtes Problem, wie aktuelle Zahlen des Beratungsunternehmens CBRE zeigen: In Europa wurden demnach im vergangenen Jahr nur noch 116 Milliarden Euro an Krediten für Gewerbeimmobilien neu vergeben. Im Vergleich zu 2015 ist dies ein Rückgang um neun Milliarden Euro. Den Krediten stehen Investitionen von rund 255 Milliarden Euro gegenüber. Der Nominalwert der Ende 2016 ausstehenden Kredite sank von 1,4 Billionen auf 1,06 Billionen Euro. Den ersten Rückgang des Kreditvolumens seit der Immobilien- und Finanzkrise 2008 begründet Jan Linsin, Head of Research Germany von CBRE, mit fehlenden Produkten. Das große Interesse der Investoren sei am Markt „nicht auf eine ausreichende Anzahl an geeigneten Produkten“ gestoßen. Somit kommt auch CBRE zum gleichen Schluss wie Scope: Es mangelt an attraktiven Angeboten.

Risikogemischte Fonds klar bevorzugt

Abseits der Immobilien-Angebote suchen Investoren mit AIF vor allem die Diversifikation: Anleger investierten laut Scope im Jahr 2016 zu 82% in risikogemischte und nur zu 18% in nicht-risikogemischte geschlossene Publikums-AIF. Risikogemischte AIF ermöglichen eine breitere Risikostreuung, da sie beispielsweise in mindestens drei Objekte investieren oder eine diversifizierte Mieterstruktur aufweisen.

Blindpools sind der Regelfall

Obwohl Blindpool-AIF häufig im Vertrieb einen schwereren Stand haben als bereits investierte AIF, haben Anleger mehr als 80% des im vergangenen Jahr platzierten Eigenkapitals der risikogemischten AIF in Blindpool-Konstruktionen investiert. Bei diesen Konstruktionen steht bei der Entscheidung zur Beteiligung zumindest teilweise noch nicht fest, in welches Investitionsobjekt der geschlossene AIF die eingesammelten Gelder anlegen wird.

Anleger favorisieren AIF gegenüber Vermögensanlagen

Das Platzierungsvolumen von Vermögensanlagen lag 2016 der Scope-Studie zufolge bei nur 357 Millionen Euro. Anleger haben somit im vergangenen Jahr fast viermal so viel in Publikums-AIF investiert wie in die weniger stark regulierten Vermögensanlagen.

Ausblick

Scope erwartet für dieses Jahr einen leichten Anstieg der Anzahl der emittierten Publikums-AIF. Allerdings geht das Ratingunternehmen hier von sinkenden durchschnittlichen Fondsvolumina aus. Das insgesamt zu erwartende emittierte Eigenkapitalvolumen wird den Annahmen der Scope-Analysten zufolge in diesem Jahr nicht signifikant ansteigen. Für den Verlauf des Platzierungsvolumens der im KAGB regulierten Publikums-AIF im laufenden Jahr erwartet Scope, dass sich der Markt weiter konsolidiert.

Der AIF-Report als PDF-Dokument.

(MvA)

Diesen Beitrag teilen: