- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Sturm im Wasserglas um die Inflationszahlen?

_280x158_13-08a2299f-5fe07790@280w.webp)

| Sturm im Wasserglas um die Inflationszahlen? | |

| 08/2013 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Die Aufregung über die steigenden Preise in Deutschland kam mit Verspätung.

23.08.2013 | 10:15 Uhr

- Der starke Anstieg der Nahrungsmittelpreise im Sommer ist kein Kapitalmarktproblem, sondern wirft Verteilungsfragen auf.

- Novum: Die Geldentwertung ist im Euroraum niedriger als in Deutschland. Das ist für manche ein Schock, ist aber Zeichen einer funktionierenden Anpassung.

- Geldpolitische Reaktionen auf den Anstieg der Inflation sind derzeit nicht erforderlich.

Ende Juli gab das Statistische Bundesamt bekannt, dass die Inflationsrate auf 1,9 % gestiegen war. Aber erst zwei Wochen später setzte die Diskussion darüber ein. Das weckt den Verdacht, dass es sich eher um einen Lückenfüller während der nachrichtenarmen Ferienzeit handelte. Dies auch deshalb, weil die Argumente nicht unbedingt neu sind. Die Preissteigerung, so wurde gesagt, sei höher als die Zinsen. Die Sparer machten real Verluste. Das ist aber schon seit einiger Zeit so. Ist das Ganze nur ein Sturm im Wasserglas?

Nicht ganz: Der Anstieg der Nahrungsmittelpreise ist schon heftig. Butter war im Juli 31 % teurer als vor einem Jahr, Kartoffeln 44 %, Obst 11 %. Das ist für breite Bevölkerungsschichten eine erhebliche Belastung. Insofern ist die Empörung verständlich. Die Preissteigerung hängt nicht nur mit üblichen saisonalen Entwicklungen zusammen. Vielmehr spielten in diesem Jahr auch der lange Winter, der dann einsetzende Regen und die folgende große Flut in einigen Gebieten mit bedeutender landwirtschaftlicher Nutzung eine Rolle. Es ist zu vermuten, dass sich der Preisanstieg bei Nahrungsmitteln nach Auslaufen dieser Effekte wieder normalisieren wird.

Alle anderen Güter und Dienste der privaten Lebenshaltung haben sich kaum verteuert. Ausnahme ist Strom, für den im Juli 12 % mehr bezahlt werden musste. Das hängt mit der Energiewende zusammen und wird sicher noch einige Zeit so bleiben.

Mit Konjunktur und Kapitalmarkt haben diese Entwicklungen nicht viel zu tun. In anderen Ländern werden die saisonabhängigen Nahrungsmittel sowie die Energiepreise

häufig aus der allgemeinen Inflationsrate herausgerechnet. Das ergibt dann die "Kernrate" der Inflation. Wenn man dies auch in Deutschland machen würde, käme man auf deutlich niedrigere Raten, vermutlich in der Größenordnung von 1,4 %. Das sieht schon weniger furchterregend aus.

Gibt es also – außer den Nahrungsmittel- und Strompreisen – keinen Grund zur Sorge? Immerhin liegt die Geldentwertung mit 1,9 % immer noch im grünen Bereich, den die Zentralbank als Stabilität definiert. Ganz so einfach ist es leider nicht.

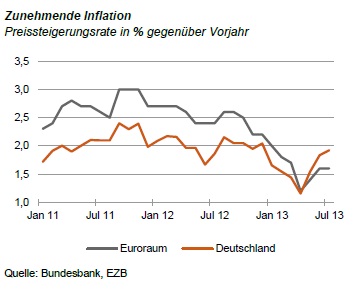

Schaut man sich die Grafik an, so zeigen sich drei Probleme. Das eine ist, dass die Preissteigerung in Deutschland seit April kontinuierlich ansteigt. Vor vier Monaten lag sie noch bei 1,2 %. Manches spricht dafür dass sich die Zunahme allein aus Basisgründen fortsetzen wird. Sie wird über 2 % steigen. Das ist auch noch nicht dramatisch, man muss es aber beobachten.

Das zweite Problem ist, dass die Inflationsrate in Deutschland deutlich stärker anzieht als die in Europa. Vor zwei Jahren war die Preissteigerung im Euroraum insgesamt um mehr als einen halben Prozentpunkt höher als in Deutschland. Jetzt ist sie um drei Zehntel niedriger. Das hat es bisher selten gegeben. Die Bundesrepublik ist in Sachen Stabilität plötzlich nicht mehr Klassenbester. Für viele Deutsche ist das ein Schock. Andererseits entspricht es genau den Notwendigkeiten in der Währungsunion.

Wenn sich die Wettbewerbsfähigkeit der Peripherieländer verbessern soll, dann müssen sie ihre Kosten senken, die Produktivität erhöhen und die Preise dürfen nicht mehr so stark steigen. Umgekehrt muss Deutschland stärker expandieren. Die Löhne müssen mehr steigen, das Wachstum muss höher sein. Lange Zeit hatten die Deutschen Angst vor einer Angleichung in der Währungsunion durch eine höhere Geldentwertung in ihrem Land. Solange sich die Entwicklung aber auf so niedrigem Niveau vollzieht, ist dagegen nichts einzuwenden. Man muss es sogar ausdrücklich begrüßen, weil es ein Zeichen der Gesundung in der Eurokrise ist.

Das dritte Problem betrifft nicht die deutsche Inflationsrate (die bei Konjunktur- und Kapitalmarktproblemen ohnehin weniger beachtet wird), sondern die Rate im Euroraum. Auch sie geht nach oben. Im April lag sie noch bei 1,2 %. Jetzt beträgt sie 1,6 %. Wenn sich die Entwicklung so fortsetzt, dann sind wir auch im Euroraum bald über 2 % und damit nicht mehr in der "Komfortzone" der Stabilität.

Im Augenblick sieht es aber nicht danach aus. Das Wachstum im Euroraum ist nach wie vor niedrig, auch wenn im zweiten Quartal glücklicherweise die Rezessionsphase überwunden wurde. Der starke Eurokurs auf den Devisenmärkten verbilligt die Importe. Die Rohstoffpreise steigen nicht so stark, auch nicht Benzin (trotz der Feriensaison). Selbst in den USA mit viel höheren Wachstumsraten gibt es bisher keine nennenswerte Inflation (2,0 %).

Angesichts dieser Perspektiven besteht bei den Preisen im Euroraum kein Grund zur Beunruhigung. Die Europäische Zentralbank sieht die Risiken eher darin, dass die Konjunktur zu schlecht ist und dass sie mit weiteren Erleichterungen helfen müsste als umgekehrt. Dies umso mehr, als dass durch das voraussichtliche Auslaufen der Wertpapierkäufe der Federal Reserve die Kapitalmarktzinsen weltweit steigen und die EZB alles tun muss, um ein zu starkes Überschwappen der Entwicklung auf den Euroraum zu verhindern.

Für den Anleger

Von der Preisentwicklung gehen derzeit keine negativen Effekte auf die Kapitalmärkte aus. Zwar ist es ärgerlich, dass die Zinsen (und die Kapitalmarktrenditen) niedriger als die Geldentwertung sind. Dies ist in Zeiten, in denen die Finanzkrise und ihre Bekämpfung nach wie vor alles überstrahlt, aber nicht zu verhindern.

Diesen Beitrag teilen: