- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

TiAM FundResearch 14-Daily

Jörn Kränicke, Chefredakteur TiAM FundResearch 14-Daily

Warren Buffett hat sich von Amazon getrennt

Wenn sich Warren Buffett bewegt, bebt die Börse – und diesmal ist die Botschaft klarer als viele erwartet hatten. Der Altmeister des Value-Investings drehte in seinen letzten Amtshandlungen als Berkshire-Chef an mehreren großen Stellschrauben zugleich: Er kappt seine Beteiligung an Amazon radikal, reduziert auch Apple und die Bank of America – und setzt stattdessen auf die The New York Times.

Abschied von der Tech-Euphorie?

Mehr als 75 Prozent weniger Amazon im Depot: Das ist keine kosmetische Korrektur, sondern ein klarer Schnitt. Ausgerechnet bei jenem Konzern, bei dem Buffett einst selbstkritisch einräumte, zu lange gezögert zu haben. Der Einstieg 2019 galt als späte Versöhnung mit der Technologiebranche. Nun wirkt der massive Abbau wie eine Teilrückkehr zu alten Tugenden. Auch Apple – lange Zeit Buffetts mit Abstand größte Einzelposition – wird weiter zurückgefahren. Zusammen mit der Reduktion bei der Bank of America ergibt sich ein Muster: weniger Abhängigkeit von zinssensitiven Finanzwerten und hoch bewerteten Tech-Giganten.

Medien statt Marktplatz

Gleichzeitig greift Berkshire beherzt bei der New York Times zu. 5,1 Millionen Aktien, ein Volumen von rund 352 Millionen Dollar. Doch hinter dem Signal steckt mehr als Symbolik. Die New York Times steht für ein Geschäftsmodell, das Buffett versteht: starke Marke, Preissetzungsmacht, wachsender Digitalanteil, wiederkehrende Erlöse durch Abonnements. Klassisches Burggraben-Denken, nur im digitalen Gewand. Dass ausgerechnet ein traditionsreiches Medienhaus zum jüngsten Großinvestment wird, während ein global dominierender Onlinehändler gestutzt wird, illustriert Buffetts Denkweise: Nicht die Branche entscheidet, sondern die Vorhersehbarkeit der Erträge. Energie und Versicherung.

Ölwerte aufgestockt

Parallel dazu stockt Berkshire bei Chevron Corporation und Chubb Limited auf. Beides sind Unternehmen mit handfesten Cashflows, greifbaren Assets.

Hinzu kommen milliardenschwere Engagements bei Occidental Petroleum und Alphabet Inc.. Das zeigt: Es ist kein pauschaler Abschied von Technologie oder Wachstum – sondern eine selektive Neujustierung.

Wer in den Transaktionen einen abrupten Strategiewechsel sehen will, greift zu kurz. Buffett bleibt sich bei seinen letzten Amtshandlungen als Berkshire-Chef treu: Er verkauft nicht, weil Märkte nervös sind, sondern weil Bewertungen sich verschieben. Mit einer rekordhohen Cashposition im Rücken kann Berkshire warten – und dann zugreifen, wenn das Chance-Risiko-Verhältnis stimmt. Die jüngsten Umschichtungen senden deshalb eine doppelte Botschaft. Erstens: Selbst Ikonen wie Amazon sind für Berkshire keine ewigen Kernbeteiligungen. Zweitens: Qualität, Berechenbarkeit und Kapitalrendite schlagen Trendthemen – auch im digitalen Zeitalter.

Inhalt

Top Picks der Leser

Top Picks der Redaktion

Fondsnoten

Die Auf- und Absteiger bei der FondsNote im Februar

Aktuelle Fondsnote

Aufsteiger

| ACATIS Value Performer |

LU0334293981 | 1 |

| BlueBay Emerging Market Bond Fund - C - EUR |

LU0842200437 | 1 |

| DKB Nachhaltigkeitsfonds Klimaschutz AL |

LU0117118124 | 1 |

| DPAM L Bonds Universalis Unconstrained B |

LU0138643068 | 1 |

| Genius Strategie |

DE000A0RA046 | 1 |

| Goldman Sachs Greater China Equity - P Cap USD |

LU0119216801 | 1 |

| HANSAzins |

DE0008479098 | 1 |

| HP&P Stiftungsfonds - Anteilklasse A |

DE000A2QCXE0 | 1 |

| HSBC Euro Credit Subordinated Bond AC |

DE000A1JZLH6 | 1 |

Absteiger

| Allianz GEM Equity High Dividend - AT - USD |

LU0293314216 | 2 |

| BNP PARIBAS EASY EURO STOXX 50 UCITS ETF EUR C |

FR0012739431 | 2 |

| BNP Paribas Money 3M IC |

FR0000287716 | 2 |

| Davis Global Fund A |

LU0067889476 | 2 |

| Fidelity Funds - China Focus Fund A-USD |

LU0173614495 | 2 |

| Fidelity Funds - Global Short Duration Income Fund A-ACC-Euro |

LU0766124712 | 2 |

| Invesco China Focus Equity Fund A accumulation - USD |

LU0717748643 | 2 |

| iShares Bloomberg Enhanced Roll Yield Commodity Swap UCITS ETF USD (Acc) |

IE00BZ1NCS44 | 2 |

| Janus Henderson Balanced Fund A2 USD |

IE0004445015 | 2 |

Einsteiger

| Allspring (Lux) Worldwide Fund - Climate Transition Global Equity Fund Class A (USD) |

LU2342509499 | 1 |

| Ardtur European Focus Fund - EUR A |

IE000T01W6N0 | 1 |

| Oculus Value Capital Fund AGmvK Class A |

LI0445024008 | 1 |

| Allspring (Lux) Worldwide Fund - Global Equity Enhanced Income Fund Class A (SGD Hedged Gross-distributing) |

LU2360032135 | 2 |

| AXA WF ACT Dynamic Green Bonds A (H) Capitalisation EUR | LU2396642295 | 2 |

| BlackRock Global Equity Selection Fund D Accu EUR |

IE00BYQQ0G50 | 2 |

| First Trust Eurozone AlphaDEX UCITS ETF A EUR |

IE00B8X9NY41 | 2 |

| Global X U.S. Infrastructure Development UCITS ETF USD Accumulating |

IE00BLCHJ534 | 2 |

| HSBC NASDAQ GLOBAL SEMICONDUCTOR UCITS ETF USD |

IE000YDZG487 | 2 |

Allianz Global Dividend hoch, MainFirst Germany runter

Der Allianz Global Dividend Fonds und OVID Asia Pacific Infrastructure Equity Fund steigen im Januar auf Note 1 auf, der MainFirst Germany Fund steigt auf Note 3 ab. Und Oliver Kelton erhält mit dem Ardtur European Focus Fund – EUR A auf Anhieb Note 1.

Die €uro FondsNote trennt die Spreu vom Weizen. Nur Fonds, die ein ausgezeichnetes Risiko-Rendite-Profil aufweisen und sehr gut innerhalb ihrer Fondskategorie abschneiden, haben die FondsNote 1 verdient. Neben quantitativen Kriterien muss der Fonds zudem qualitative Kriterien erfüllen. Hier lesen Sie, wie die FondsNoten von 1 bis 5 im Detail zustande kommen. Im Februar gab es wieder über 430 FondsNoten-Veränderungen.

OVID Asia Pacific Infrastructure klettert nach oben

Klein, aber renditefein präsentiert sich der OVID Asia Pacific Infrastructure Equity Fund, der auf Fondsnote 1 aufgestiegen ist. Fondsmanager Christof Schmidbauer investiert in Infrastrukturunternehmen der asiatisch‑pazifischen Region, einer der am schnellsten wachsenden Wirtschaftszonen weltweit. Der Fonds nutzt die strukturellen Vorteile der Region, darunter die wirtschaftliche Integration im RCEP‑Verbund sowie große Vorkommen strategisch wichtiger Rohstoffe wie seltene Erden und Nickel.

Der Fonds wurde Anfang 2021 aufgelegt und verfolgt einen Aktienfokus mit besonderem Gewicht auf Zukunftsbranchen wie Digitalisierung, erneuerbare Energien und Elektromobilität. Ziel ist es, von langfristigen regionalen Wachstumstrends zu profitieren.

Das Management verantwortet Christof Schmidbauer, der seit 1992 im Aktienbereich tätig ist und seit Fondsauflage die Titelauswahl steuert. Sein Ansatz kombiniert einen fundamentalen Bottom‑up‑Prozess mit einem Fokus auf Qualität, Stabilität und Innovationskraft. Mit Erfolg: Der Fonds verzeichnete in den vergangenen drei Jahren knapp 16 Prozent Gewinn p.a..

Allianz Global Dividend Fonds mit Note 2

Relativ jung, aber schon sehr stark – so könnte man den Allianz Global Dividend Fonds charakterisieren, der sich im Februar auf die Fondsnote 2 verbessert hat. Sowohl in diesem Jahr als auch über 12 Monate und drei Jahre hat der Ende 2021 auf den Markt gebrachte weltweit anlegende Dividendenfonds aus dem Hause Allianz Global Investors seine Konkurrenz klar hinter sich gelassen. Verantwortlich für die Steuerung des Portfolios sind seit 2023 Grant Cheng und Julian Bishop, die gemeinsam für Titelauswahl und strategische Ausrichtung zuständig sind. Der Fonds verfolgt das Ziel stabiler Ausschüttungen sowie langfristigen Kapitalwachstums. Investiert wird in globale Aktien, deren Geschäftsmodelle zuverlässige Dividenden erwarten lassen. Das Fondsvolumen liegt bei rund 225 Millionen Euro.

Cheng und Bishop setzen auf aktives Stock‑Picking mit einem klaren Fokus auf dividendenstarke Qualitätsunternehmen, die sich durch stabile Cashflows und nachhaltige Ausschüttungspotenziale auszeichnen. Die Top‑10‑Unternehmen – darunter Microsoft, AXA, Air Liquide, UnitedHealth Group, Aena, Schneider Electric, Home Depot, Itochu, Applied Materials und Partners Group Holding – machen rund 31,3 Prozent des Portfolios aus. Banken und Versicherungen dominieren mit knapp einem Drittel das Portfolio. Portfolios aus.

Top-Neueinsteiger aus England

Weniger bekannt ist der Ardtur European Focus Fund hierzulande, trotz seines stattlichen Volumens von über 900 Millionen Euro und einer Top-Performance von rund 80 Prozent Plus in vier Jahren. Der Aktienfonds der britischen Fondsgesellschaft S. W. Mitchell Capital LLP konzentriert sich auf europäische Large- und Mid-Caps und verfolgt dabei einen fundamental geprägten Bottom-up-Ansatz. Gemanagt wird der Fonds von Oliver Kelton, einem erfahrenen Europa-Spezialisten. Das Management legt ein fokussiertes Portfolio auf – typischerweise 20 bis 30 Positionen –, wodurch einzelne Anlageideen stärker zum Tragen kommen. Diese hohe Konzentration ist charakteristisch für einen aktiven Stock-Picking-Ansatz, der gezielt Ineffizienzen im europäischen Aktienmarkt ausnutzen soll

Das Portfolio zeigt eine deutliche Fokussierung auf etablierte europäische Sektoren wie Energie, Kommunikation, Grundstoffe und Finanzwerte. Zu den größten Positionen zählen u. a. Shell, Orange, Vodafone, BASF und Glencore – zusammen rund ein Drittel des Gesamtportfolios.

In der geographischen Allokation dominieren Unternehmen aus dem Euroraum, gefolgt von Großbritannien und dem restlichen Europa. Ergänzend werden kleine Beimischungen aus den USA und Asien gehalten. Diese Mischung spiegelt die Zielsetzung des Fonds wider, solide, etablierte europäische Geschäftsmodelle mit internationaler Ausrichtung in einem konzentrierten, aktiv gemanagten Portfolio zu bündeln. Das Ergebnis ist eine klare, fokussierte Europa-Strategie, die gezielt auf Bewertungs- und Qualitätsmerkmale setzt.

MainFirst Germany Fund rutscht ab

Einen Rückschlag mit dem MainFirst Germany Fund musste Olgerd Eichler hinnehmen, einem der wohl bekanntesten Fondsmanager für deutsche Nebenwerte. Sein Fonds wurde im Februar auf Note 3 herabgestuft, nachdem er in den vergangenen Jahren schlechter abgeschnitten hat als gewohnt. Eichler selektiert mittels einer fokussierten Bottom-Up-Strategie bei der Titelauswahl Unternehmen mit großer, aber auch kleiner oder mittlerer Marktkapitalisierung. Diese „Hidden Champions“ sollen sich dabei durch gute Bilanzen, eine hohe Profitstabilität und das Potenzial für langfristiges Gewinnwachstum auszeichnen. Häufig ist der Vorstand am Unternehmen beteiligt oder hat es selbst gegründet. Wichtig dabei: Die Aussicht auf ein überdurchschnittliches Renditepotenzial muss für Eichler gegeben sein. Das Ergebnis dieses aktiven Auswahlprozesses ist ein konzentriertes, Benchmark-unabhängiges Portfolio mit rund 40 Titeln. Der Anlagehorizont ist dabei bewusst langfristig, um von Neubewertungen und Wachstumspotenzialen der ausgewählten Werte zu profitieren. So gesehen könnte sich die aktuelle Schwäche des Portfolios auf längere Sicht für Investoren auszahlen. Zu den größten Titeln des Fonds zählen aktuell Traton, Covestro und Vonovia.

MSCI World

Die besten Alternativen zum MSCI World

ETFs auf den MSCI World Index galten bislang als Basis-Investments für Spar- und Vermögenspläne. Doch die Zeiten haben sich geändert. Der US-Index ist fragiler als vielen Anlegern bewusst ist. Zum Glück gibt es gute Alternativen.

Der MSCI World gilt als das Basis-Investment schlechthin. Rund 111 Milliarden Euro verwaltet allein der größte in Deutschland handelbare ETF auf diesen Index. Mit mehr als 1.300 Unternehmen aus 23 Industrieländern verspricht er weltweite Diversifikation. Doch bei genauerem Hinsehen offenbart sich ein massives Klumpenrisiko: Rund 70 Prozent des Index entfallen auf US-Unternehmen. Allein die sieben großen Tech-Giganten Nvidia, Apple, Microsoft, Amazon, Alphabet, Broadcom und Meta Platforms machen mehr als 25 Prozent des gesamten Index aus.

Dieses Ungleichgewicht hat sich in den vergangenen Jahren dramatisch verschärft. Während europäische Länder vor zehn Jahren noch etwa 17 bis 20 Prozent des MSCI World ausmachten, ist ihr Anteil auf nur noch rund 16 Prozent gesunken. Der Grund liegt im explosiven Wachstum der Börsenwerte US-amerikanischer Technologiekonzerne, die die Marktkapitalisierung des gesamten Index in den vergangenen Jahren in die Höhe getrieben haben.

Spätestens das Jahr 2025 die Risiken dieser Konzentration deutlich sichtbar gemacht. Im März und April brach der MSCI World um rund 20 Prozent gegenüber dem Jahresanfang ein. Ursache war die erratische Wirtschaftspolitik der Trump-Administration mit ihren angekündigten Zöllen. Zwar erholte sich der Aktienmarkt von diesem Schock. Doch am Ende des Jahres blieben US-Aktien auf breiter Basis weit hinter europäischen Aktienwerten zurück. Für Anleger aus dem Euroraum kam erschwerend hinzu: Die deutliche Abwertung des US-Dollars zehrt seit Monaten einen Großteil der Kursgewinne auf. In lokaler Währung verzeichnete die Wall Street zwar Zuwächse, doch in Euro gerechnet blieb in den zurückliegenden zwölf Monaten lediglich ein bescheidenes Plus von rund vier Prozent übrig – die schwächste relative Performance der USA gegenüber dem Rest der Welt seit 32 Jahren.

Warum weniger USA mehr Sicherheit bedeuten kann

Die Frage, die sich immer mehr Anleger nun stellen, lautet: War das Jahr 2025 nur ein Ausrutscher? Sind US-Aktien jetzt nicht sogar so günstig bewertet, dass ein hoher US-Anteil im Portfolio ein Vorteil ist? Klare Antwort: Nein. Die hohe Gewichtung US-amerikanischer Aktien im Portfolio birgt mehrere strukturelle Risiken, die über die normale Marktvolatilität hinausgehen. Erstens führt die Konzentration auf einen einzigen Wirtschaftsraum grundsätzlich zu einer erhöhten Anfälligkeit gegenüber regionalen Entwicklungen. Handelskonflikte, Regulierungsänderungen oder innenpolitische Unsicherheiten in den USA wirken sich unmittelbar und massiv auf das Gesamtportfolio aus.

Zweitens besteht ein ausgeprägtes Sektorrisiko. Der hohe Technologieanteil im MSCI World von fast 30 Prozent bedeutet, dass Anleger stark von der Bewertung und Performance weniger Tech-Giganten abhängen. Die KI-Euphorie der vergangenen Jahre hat einige dieser Unternehmen auf Bewertungsniveaus getrieben, die bei vielen Marktteilnehmern Sorgen um eine mögliche Blase auslösen. Als Anfang 2025 das chinesische Unternehmen DeepSeek demonstrierte, dass leistungsfähige Sprachmodelle mit deutlich geringerem Kosten- und Hardwareaufwand trainiert werden können, gerieten die Kurse der großen US-Technologiekonzerne massiv unter Druck.

Drittens spielt das Währungsrisiko eine bedeutende Rolle. Da die meisten US-Aktien in Dollar notieren, haben Anleger aus dem Euroraum ein automatisches Währungsrisiko. Ein schwacher Dollar kann, wie 2025 geschehen, die Rendite erheblich schmälern. Eine breitere geografische Streuung über verschiedene Währungsräume reduziert dieses Risiko deutlich.

Viertens verpassen Anleger mit einer zu starken US-Fokussierung Wachstumschancen in anderen Regionen. Europäische Aktien erleben, seit Donald Trump die Welt mit seiner erratischen Zollpolitik verunsichert, eine bemerkenswerte Erholung, nachdem sie jahrelang im Schatten der USA standen.

Weniger USA bedeuteten in den vergangenen zwölf Monaten mehr Rendite

Ein Vergleich verschiedener Index-ETFs, die weltweit investieren, zeigt: Je geringer der US-Anteil im Portfolio war, desto besser performten die Fonds (siehe Tabelle) zuletzt.

| ISIN | ETF-Name | Index | US-Anteil | TER | Perf. 12 Monate |

|---|---|---|---|---|---|

| LU0908500753 | Amundi STOXX Europe 600 UCITS ETF | STOXX Europe 600 | 0% | 0,07% | +19,29% |

| DE0002635307 | iShares STOXX Europe 600 UCITS ETF (DE) | STOXX Europe 600 | 0% | 0,20% | +19,00% |

| IE00B4K48X80 | iShares Core MSCI Europe UCITS ETF | MSCI Europe | 0% | 0,12% | +18,39% |

| LU0274209237 | Xtrackers MSCI Europe UCITS ETF | MSCI Europe | 0% | 0,12% | +17,82% |

| IE00085PWS28 | Amundi MSCI World Ex USA UCITS ETF Acc | MSCI World ex USA | 0% | 0,14% | +17,58% |

| IE000OEF25S1 | Invesco MSCI World Equal Weight UCITS ETF | MSCI World Equal Weight | ca. 38% | 0,20% | +8,12% |

| IE00B3YLTY66 | SPDR MSCI ACWI IMI UCITS ETF (Acc) | MSCI ACWI IMI | ca. 62% | 0,17% | +7,25% |

| IE00B3RBWM25 | Vanguard FTSE All-World UCITS ETF (Dist) | FTSE All-World | ca. 64% | 0,22% | +7,06% |

| IE00BK5BQT80 | Vanguard FTSE All-World UCITS ETF (Acc) | FTSE All-World | ca. 64% | 0,19% | +7,05% |

| IE00B6R52259 | iShares MSCI ACWI UCITS ETF | MSCI ACWI | ca. 65% | 0,20% | +6,79% |

| IE00B4L5Y983 | iShares Core MSCI World UCITS ETF (Acc) | MSCI World | ca. 70% | 0,20% | +4,86% |

Die Tabelle zeigt deutlich, dass im betrachteten Zeitraum Europas Aktien die beste Performance lieferten, gefolgt von breit gestreuten Weltindizes mit Schwellenländern. Der SPDR MSCI ACWI IMI profitierte von seiner maximalen Diversifikation über alle Unternehmensgrößen hinweg. Die beiden Vanguard FTSE All-World ETFs folgen dicht dahinter und überzeugen durch ihre Kombination aus breiter Streuung, niedrigen Kosten und hervorragender Liquidität. Schlusslicht sind ETFs auf den MSCI World Index – in der Tabelle stellvertretend dargestellt durch den ETF von iShares.

Strategien zur US-Reduktion

Die Erfahrung der vergangenen zwölf Monate ist natürlich keine Projektion für die Zukunft. Doch es kann ein Anstoß sein, darüber nachzudenken, den US-Anteil im eigenen Aktienportfolio deutlich herunterzufahren. Anleger, die den US-Anteil in ihrem Portfolio gezielt reduzieren möchten, stehen mehrere bewährte Strategien zur Verfügung. Die Wahl der richtigen Strategie hängt vom individuellen Aufwand ab, den man betreiben möchte, sowie von der gewünschten Kontrolle über die geografische Allokation.

Strategie 1: Weltindizes mit Schwellenländern

Die einfachste Möglichkeit, den US-Anteil zu reduzieren, besteht darin, von einem reinen Industrieländer-Index wie dem MSCI World auf einen Index umzusteigen, der auch Schwellenländer einbezieht. Der MSCI ACWI (All Country World Index) oder der FTSE All-World vereinen Industrie- und Schwellenländer in einem Index. Durch die Einbeziehung von Märkten wie China, Indien, Brasilien oder Taiwan sinkt der US-Anteil automatisch auf etwa 64 bis 65 Prozent.

Der große Vorteil dieser Lösung liegt in ihrer Einfachheit: Mit nur einem einzigen ETF erhält man eine sehr breite globale Streuung. Der FTSE All-World umfasst über 4.200 Unternehmen aus 49 Ländern und deckt etwa 90 bis 95 Prozent der weltweiten börsennotierten Marktkapitalisierung ab. Noch umfassender ist der MSCI ACWI IMI (Investable Market Index), der zusätzlich auch kleine Unternehmen (Small Caps) einbezieht und damit auf über 9.000 Titel und eine Marktabdeckung von 99 Prozent kommt.

Die historische Performance dieser breiten Weltindizes unterscheidet sich kaum voneinander. Im Zeitraum von 2020 bis 2024 erzielte der MSCI ACWI eine durchschnittliche Jahresrendite von 11,86 Prozent, während der MSCI ACWI IMI auf 11,45 Prozent kam. Der FTSE All-World lag mit ähnlichen Werten dazwischen. Diese Indizes haben in den vergangenen fünf Jahren zwar etwas schlechter abgeschnitten als der reine MSCI World, doch rückblickend auf die vergangenen zwölf Monate haben sie im Vergleich die Nase vorn.

Strategie 2: Gleichgewichtete Indizes

Eine innovative Lösung zur Reduktion des US-Anteils bieten gleichgewichtete Indizes wie der MSCI World Equal Weight. Dieser Index enthält dieselben rund 1.400 Unternehmen wie der klassische MSCI World, gewichtet sie jedoch alle gleich mit jeweils etwa 0,07 Prozent, unabhängig von ihrer Marktkapitalisierung. Durch diese Gleichgewichtung sinkt der US-Anteil von über 70 Prozent auf etwa 38 Prozent. Die zehn größten Aktien machen zusammen nur noch ein Prozent aus statt über 25 Prozent im klassischen Index.

Der Vorteil dieser Strategie liegt in der deutlich geringeren Konzentration auf einzelne Megakonzerne und Regionen. Der Technologiesektor macht nur noch 11 statt 26 Prozent aus. Historisch haben gleichgewichtete Strategien oft eine leichte Outperformance gezeigt, da sie automatisch eine antizyklische Anlagepolitik verfolgen: Bei der vierteljährlichen Neugewichtung werden Gewinner teilweise verkauft und in Verlierer investiert.

Allerdings hat diese Strategie auch Nachteile. Die häufige Umschichtung führt zu höheren Transaktionskosten, die sich in einer etwas höheren Gesamtkostenquote niederschlagen. Der Invesco MSCI World Equal Weight UCITS ETF zum Beispiel verlangt eine TER von 0,20 Prozent pro Jahr. Zudem besteht das Risiko der Underperformance in Phasen, in denen große Unternehmen besonders stark performen – wie es in den Jahren 2023 und 2024 der Fall war. In diesen Jahren blieben gleichgewichtete ETFs deutlich hinter dem klassischen MSCI World zurück.

Strategie 3: Modularer Aufbau mit MSCI World ex USA

Die flexibelste, aber auch aufwändigste Lösung ist der modulare Aufbau des Portfolios. Kernstück ist dabei ein ETF auf den MSCI World ex USA, der alle Unternehmen des MSCI World enthält, jedoch ohne US-Beteiligung. In diesem Index haben Japan mit 19,50 Prozent, Großbritannien mit 11,32 Prozent und Kanada mit 10,57 Prozent die größten Gewichte. Die größten Branchen sind Finanzen mit rund 25 Prozent, Industrie mit 17 und Gesundheitswesen mit etwa 11 Prozent.

Dieser ETF wird dann gezielt mit einem US-Index wie dem S&P 500 kombiniert. So können Anleger den US-Anteil exakt nach ihren Vorstellungen steuern. Wer beispielsweise nur 40 Prozent USA im Portfolio haben möchte, investiert 60 Prozent in den MSCI World ex USA und 40 Prozent in einen S&P-500-ETF. Zusätzlich lassen sich durch weitere ETFs gezielt Europa, Asien oder Schwellenländer übergewichten.

Der große Vorteil dieser Methode ist die präzise Kontrolle über die geografische Allokation. Der Nachteil liegt im höheren Verwaltungsaufwand: Das Portfolio muss regelmäßig rebalanciert werden, um die Zielgewichtung aufrechtzuerhalten. Zudem fallen bei mehreren ETFs auch mehrere Sparplangebühren an, sofern keine kostenlosen Sparpläne verfügbar sind.

Strategie 4: Europa als Gegenpol

Eine weitere Möglichkeit besteht darin, den klassischen MSCI World oder FTSE All-World beizubehalten und gezielt einen Europa-ETF beizumischen. Der STOXX Europe 600 umfasst die 600 größten Unternehmen aus 17 europäischen Ländern, darunter auch Großbritannien und die Schweiz. Mit dieser Beimischung lässt sich der effektive US-Anteil im Gesamtportfolio deutlich senken.

Ein Portfolio, das zu 60 Prozent aus dem MSCI World und zu 40 Prozent aus dem STOXX Europe 600 besteht, hätte in den vergangenen 14 Jahren eine durchschnittliche Jahresrendite von 10,4 Prozent erzielt – bei deutlich geringerer Abhängigkeit vom US-Markt. Besonders eindrucksvoll zeigte sich der Vorteil dieser Strategie in der ersten Jahreshälfte 2025: Während der MSCI World um 2,7 Prozent nachgab, erzielte ein solches Mischportfolio ein Plus von rund 2 Prozent.

Europa bietet derzeit interessante Bewertungsvorteile. Während US-Aktien mit einem durchschnittlichen Kurs-Gewinn-Verhältnis von über 28 handeln, liegt das Bewertungsniveau in Europa deutlich darunter. Der STOXX Europe 600 weist ein KGV von etwa 18 auf. Experten sehen in Europa derzeit unterschätztes Potenzial, insbesondere in Bereichen wie Substanzwerten, Energie- und Umwelttechnik sowie bei der Anwendung künstlicher Intelligenz.

Fazit: Die Frage, ob und wie stark Anleger ihren US-Anteil reduzieren sollten, lässt sich nicht pauschal beantworten. Sie hängt von individuellen Faktoren wie Risikobereitschaft, Anlagehorizont und persönlichen Überzeugungen ab. Klar ist: Die Konzentration auf über 70 Prozent US-Aktien im klassischen MSCI World stellt ein bedeutendes Klumpenrisiko dar, das nicht zu jedem Anleger passt. Die gute Nachricht: Deutsche Anleger haben heute eine Fülle hochwertiger Alternativen zur Verfügung. Ob weltweite Indizes mit Schwellenländern, gleichgewichtete Strategien, modulare Lösungen oder gezielte Europa-Beimischungen – für jeden Ansatz existieren kostengünstige, liquide ETFs. Die Produktqualität hat sich in den vergangenen Jahren deutlich verbessert, und der Wettbewerb zwischen den Anbietern führt zu immer niedrigeren Gebühren. (MvA)

Asset Manager

Nuveen übernimmt Schroders: Milliardendeal verändert die Fondsbranche

Die Übernahme von Schroders durch Nuveen markiert das Ende eines der ältesten unabhängigen Vermögensverwalter Großbritanniens. Mit dem Milliardenkauf entsteht ein neuer globaler Player. Der Deal ist ein weiteres Signal für den zunehmenden Konsolidierungsdruck in der Branche.

Die Übernahme von Schroders durch Nuveen markiert das Ende eines der ältesten unabhängigen Vermögensverwalter Großbritanniens. Mit dem Milliardenkauf entsteht ein neuer globaler Player. Der Deal ist ein weiteres Signal für den zunehmenden Konsolidierungsdruck in der Branche.

Der traditionsreiche britische Vermögensverwalter Schroders verliert nach mehr als 200 Jahren seine Unabhängigkeit. Der US-Pensionsfonds TIAA übernimmt das Unternehmen über seine Tochter Nuveen für insgesamt 9,9 Milliarden Pfund.

Interview

„Währungsabsicherung gewinnt strategisch wie taktisch an Bedeutung“

Währungsschwankungen beeinflussen Renditen heute stärker denn je. Warum währungsgesicherte ETFs deshalb an Bedeutung gewinnen, welche Rolle Zinsdifferenzen spielen und weshalb Euro Hedging dominiert, erklärt Dag Rodewald im Gespräch mit TiAM FundResearch.

TiAM FundResearch: Herr Rodewald, der Markt für währungsgesicherte ETFs wächst rasant. Was treibt diesen Trend aktuell am stärksten?

Dag Rodewald: Wir beobachten weltweit eine zunehmende Internationalisierung der Portfolios. Anleger investieren breiter, globaler – und damit steigen zwangsläufig die Fremdwährungsrisiken. Gleichzeitig sind die Wechselkurse heute volatiler denn je: Divergierende Notenbankpolitiken, geopolitische Unsicherheiten und makroökonomische Schocks wirken sich unmittelbar auf Währungen aus. Für viele Investoren wird deshalb klar: Wenn ich die reine Wertentwicklung des Basiswerts haben will, ohne zusätzliche FX Überraschungen, dann ist Hedging der zentrale Baustein.

Warum entfällt der Großteil der Mittelzuflüsse in währungsgesicherte Produkte auf EUR Hedged Anteilsklassen?

Rodewald:Europa ist der größte Markt für währungsgesicherte ETFs. Viele institutionelle Investoren – Versicherer, Pensionskassen, Stiftungen – müssen in Euro bilanzieren und regulatorische Vorgaben erfüllen. Für diese Anleger bedeutet Stabilität vor allem: kein zusätzliches Fremdwährungsrisiko. Dass 42,2 Prozent aller währungsgesicherten Anteilsklassen in Europa auf EUR Hedged entfallen, ist deshalb konsequent.

TiAM FundResearch: Wechselkurse können Renditen massiv beeinflussen. Wie stark ist dieser Effekt in der Praxis?

Rodewald:Sehr stark. Ein deutscher Anleger, der in einen US Markt investiert, hat immer zwei Treiber: die Marktbewegung und die Entwicklung des EUR/USD Kurses. Wenn der Dollar fällt, kann das selbst in einem positiven Aktienmarkt zu negativen Renditen aus Euro Sicht führen – und umgekehrt. Dieser doppelte Einfluss macht Hedging so relevant für ein berechenbares Risiko Rendite Profil.

TiAM FundResearch: Warum wirken sich Währungsschwankungen bei Anleihen stärker aus als bei Aktien?

Rodewald: Weil Anleihen relativ stabile Kuponrenditen haben. Die eigentliche Renditebasis ist kleiner als bei Aktien, und damit schlagen Wechselkursschwankungen prozentual stärker durch. Bei Aktien ist die Volatilität des Basiswerts meist deutlich höher, sodass Währungseffekte relativ gesehen weniger ins Gewicht fallen.

TiAM FundResearch: Ein zentrales Thema sind die Hedging Kosten. Welche Rolle spielen Zinsdifferenzen?

Rodewald:Die Zinsdifferenz ist der Haupttreiber – der sogenannte „Cost of Carry“. Wenn ich von einer Niedrigzinswährung in eine Hochzinswährung hedge, entsteht ein positiver Carry. Hedge ich von einer Hochzins in eine Niedrigzinswährung, entsteht ein negativer Carry. Dieses Zinsgefälle bestimmt wesentlich, ob die Absicherung Rendite kostet oder bringt.

TiAM FundResearch: Können Sie den Mechanismus von positivem und negativem Carry kurz erklären?

Rodewald:Gerne. Hedging über Terminkontrakte bedeutet implizit, zwei Zinssätze einzutauschen. Die Forward Rate spiegelt genau diese Differenz. Ein positiver Carry entsteht, wenn ich in die höher verzinste Währung rolle. Ein negativer Carry entsteht, wenn ich die höhere Rendite weghedge. Anleger unterschätzen oft, wie stark dieser Effekt langfristig sein kann.

TiAM FundResearch: Wie stark kann Hedging die Renditevolatilität im Vergleich zu ungesicherten Lösungen glätten?

Rodewald: Sehr deutlich. Ohne Hedging wirken zwei Volatilitätstreiber: der Markt selbst und das Währungsrisiko. Eliminieren Sie Letzteres, wird die Renditekurve wesentlich glatter. Genau das sehen wir in nahezu allen Vergleichsindizes – vor allem bei Anleihen.

TiAM FundResearch: UBS verwendet ein standardisiertes Absicherungsverfahren. Wie funktioniert dieses konkret?

Rodewald: Wir nutzen die von den Indexanbietern definierten Hedging Methoden. Konkret bedeutet das: Wir sichern monatlich per einmonatigem Forward Kontrakt das jeweilige Währungsexposure in die gewünschte Referenzwährung ab. Der abgesicherte Betrag wird anhand der Marktkapitalisierung des Basis Exposures festgelegt. Dieses strukturierte Vorgehen sorgt für Transparenz und eine saubere Performance Zuordnung.

TiAM FundResearch: Welche Vorteile bietet das Multi Share Class Modell bei währungsgesicherten ETFs?

Rodewald: Es macht das Rebalancing deutlich effizienter, weil alle Anteilsklassen in ein einziges Basisportfolio investieren. Anpassungen müssen nicht mehrfach, sondern nur einmal vorgenommen werden. Zudem können Anleger flexibel zwischen hedged und unhedged Anteilsklassen wechseln – mit minimalen Handelskosten. Durch diese Struktur wird zudem weniger Cash im Fonds gehalten, was den sogenannten Cash Drag reduziert, also die Bremswirkung unverzinster Liquidität. Gleichzeitig sinkt das Tracking Error Risiko, weil die Indexabbildung präziser und stabiler erfolgt. Beides verbessert die Effizienz der Produkte spürbar.

TiAM FundResearch: Wann sollten Anleger sich grundsätzlich für oder gegen Hedging entscheiden?

Rodewald: Hedging bietet sich besonders an, wenn der Fokus auf Stabilität, Planbarkeit und geringer Volatilität liegt – oder wenn das FX Risiko größer ist als der potenzielle Fremdwährungsgewinn. Auch bei positivem Carry macht Hedging Sinn. Gegen Hedging spricht vor allem, wenn Anleger bewusst auf Währungsbewegungen setzen wollen oder davon ausgehen, dass eine Fremdwährung gegenüber ihrer Heimatwährung klar aufwertet.

TiAM FundResearch: Wie groß ist das Angebot von UBS in diesem Bereich – und für welche Anleger ist es geeignet?

Rodewald: Wir verfügen heute über mehr als zehn Jahre Erfahrung im Bereich währungsgesicherter ETFs. Unser Angebot umfasst 70 Fonds, 185 Anteilsklassen und 344 Notierungen – mit einem verwalteten Vermögen von 38,3 Milliarden US Dollar zählen wir zu den größten Anbietern Europas. Die Palette reicht über verschiedene Anlageklassen und Währungen hinweg, darunter USD, EUR, CHF, GBP, AUD und JPY. Damit sprechen wir sowohl institutionelle Anleger als auch Privatanleger an, die Wert auf effizientes und transparentes Risikomanagement legen.

Disclaimer

Fonds auf dem TiAM-Prüfstand

Auf Japans Renaissance setzen

Der Nippon Growth Fund von EI Sturdza Investments setzt auf einen klaren Makrokompass, hohen Active Share und eine konsequente Fokussierung auf binnenwirtschaftliche Gewinner des Strukturwandels. Dieser Ansatz zahlt sich seit Jahren aus.

Fondsmanager

Gemanagt wird der Fonds von Yutaka Uda und Maiko Uda von Evarich Asset Management in Tokio. Yutaka Uda, Gründer, CIO und Präsident von Evarich, verfügt über mehr als 50 Jahre Markterfahrung. Seine Karriere begann 1971 bei Nikko Securities, später war er unter anderem CIO bei Nikko Asset Management sowie 15 Jahre für Baring Asset Management in London und Tokio tätig.

Gemeinsam mit Maiko Uda verfolgt er einen klar makroökonomisch geprägten Investmentansatz – geprägt von langfristigem Denken und disziplinierter Umsetzung.

Anlagestrategie

Das Team kombiniert volkswirtschaftliche Analyse mit strenger Bewertungsdisziplin und einem konzentrierten Portfolio von derzeit rund 34 Titeln. „Wir investieren dort, wo sich strukturelle Veränderungen mit attraktiven Bewertungen treffen“, betont Uda.

Der Fonds unterscheidet sich deutlich von indexnahen Strategien. Mit einem hohen Active Share und einer klaren Ausrichtung auf binnenorientierte, konjunktursensitive Sektoren setzt das Management bewusst eigene Akzente.

Aktuell stark übergewichtet sind Banken, Bau, Immobilien und Handelshäuser. Untergewichtet bleiben defensive Branchen wie Pharma, Chemie, Dienstleistungen und Nahrungsmittel sowie IT-nahe Bereiche wie Elektronik und Kommunikation.

Japan vor struktureller Neubewertung

Aus Sicht des Managementteams steht Japan am Beginn einer strukturellen Neubewertung. Fünf zentrale Binnenfaktoren stützen dabei die positive Perspektive:

Erstens ein Investitionsboom infolge des demografisch bedingten Arbeitskräftemangels. Unternehmen reagierten mit steigenden Ausgaben für Automatisierung, Infrastruktur und Produktivität.

Zweitens eine neue Lohndynamik: Nach Jahrzehnten der Stagnation seien die Einkommen zuletzt deutlich gestiegen und stärkten den Konsum.

Drittens wachsender Tourismus und zunehmende private Investitionen, etwa im Zuge großer Infrastruktur- und Resortprojekten.

Viertens eine expansive Fiskalpolitik mit steigenden Verteidigungsausgaben und umfangreichen Investitionsprogrammen.

Und fünftens Reformen der Tokioter Börse, die den Druck auf Unternehmen erhöhten, ihre Kapitalrenditen zu verbessern – sichtbar in steigenden Dividenden und Aktienrückkäufen.

Politik und Notenbank

Mit dem klaren Wahlsieg der LDP am 8. Februar 2026 gewann der japanische Markt spürbar an Dynamik. Das deutliche Mandat wird von Investoren als Signal politischer Kontinuität gewertet.

Yutaka Uda spricht von einem Wendepunkt: „Das Wahlergebnis schafft die Grundlage für eine verlässliche und wachstumsorientierte Wirtschaftspolitik.“ Die Märkte honorierten insbesondere die Aussicht auf Stabilität und Reformtempo.

Geldpolitisch bleibt die Lage zunächst stabil. Die Bank of Japan beließ den Leitzins im Januar 2026 bei 0,75 Prozent. Uda sieht die Notenbank „behutsam, aber klar in Richtung Normalisierung“ unterwegs. Weitere Zinsschritte seien möglich, sofern sich Konjunktur und Inflation wie erwartet entwickeln.

Mit 316 Sitzen für die LDP und insgesamt 352 Mandaten im Regierungsbündnis verfügt die Koalition über eine komfortable Zweidrittelmehrheit im Unterhaus. Laut Uda ermögliche dies „eine konsequente Umsetzung struktureller Reformen“.

Die Rendite zehnjähriger Staatsanleihen dürfte nach Einschätzung des Fondsmanagements zwar über 2,5 Prozent steigen, jedoch unter 3,0 Prozent bleiben – ein „geordneter und fundamentaler Anstieg“, der die wirtschaftliche Erholung widerspiegele.

Auch für den Yen zeichnet sich ein konstruktives Bild ab. Eine Aufwertung in eine Bandbreite von 130 bis 140 JPY je US-Dollar bis Ende 2026 erscheint realistisch. Eine festere Währung würde, so Uda, „das gestiegene Vertrauen in Japans wirtschaftliche Erneuerung“ reflektieren.

Für 2026 halten die Fondsmanager eine Fortsetzung der relativen Stärke japanischer Aktien für möglich. Der TOPIX habe aus Bewertungs- und Makrosicht das Potenzial, andere große Märkte zu übertreffen. Gleichwohl bleiben politische und makroökonomische Entwicklungen Unsicherheitsfaktoren.

Portfolio

Zu den größten Positionen zählen Sumitomo Mitsui Financial Group, Mitsubishi UFJ Financial Group und ITOCHU Corporation.

Der Fonds ist derzeit nicht vollständig investiert; 7,7 Prozent werden als Liquidität gehalten. Mit einem Kurs-Gewinn-Verhältnis von 14 gegenüber 17 im japanischen Gesamtmarkt und 28 in den USA verbindet das Portfolio Wachstumspotenzial mit einer Sicherheitsmarge.

Auffällig ist zudem die deutliche Übergewichtung von Mid-Caps (+22 Prozent) gegenüber dem Index, während Large- und Mega-Caps geringer gewichtet sind. ESG-Kriterien sind integriert; der Fonds ist gemäß SFDR als Artikel-8-Produkt klassifiziert.

Risiko-Ertrags-Profil

Seit dem Start in den frühen 2000er-Jahren erzielte die Strategie eine deutliche Mehrrendite gegenüber dem Vergleichsindex. Die Outperformance gegenüber dem Topix beträgt rund 230 Prozentpunkte.

Auch über 1, 3, 5 und 10 Jahre liegt der Fonds vor dem Index – ebenso in jedem der vergangenen fünf Kalenderjahre. Die Volatilität war dabei zwei bis drei Prozentpunkte höher als beim Topix, was dem aktiven, konzentrierten Ansatz entspricht.

Fazit

Wer an eine strukturelle Renaissance der japanischen Binnenwirtschaft glaubt und gezielt von Reformen, steigenden Investitionen und verbesserter Kapitaldisziplin profitieren möchte, findet im Nippon Growth Fund eine konsequent aktiv gemanagte Lösung. Der Fonds verbindet makroökonomische Überzeugung, disziplinierte Titelselektion und hohe aktive Abweichung vom Index – um so nachhaltig Mehrwert zu schaffen.

| Fondsname | Nippon Growth (UCITS) Fund B JPY |

| Assetklasse: | Aktien Japan |

| Fondsvolumen | 45,7 Mrd. Yen |

| TER: | 1,50% |

| Perf. Fee | 10% der relativen Outperformance des TOPIX TR JPY (High Watermark) |

| WKN: | A1WZYT |

| ISIN: | IE00B97RRK58 |

| Auflagedatum: | 21.05.2013 |

| laufendes Jahr | 5,5 % |

| 1 Jahr | 20,9% |

| 3 Jahre | 73,0 % |

| 5 Jahre | 136,5 % |

| Vola 3 Jahre | 12,7 % |

Emerging markets anleihen

Schwellenländeranleihen: Weshalb diese Fonds ins Portfolio gehören

Anleihen aus den Emerging Markets werden immer attraktiver. Die Renditen überzeugen, die Bonitäten verbessern sich. Und vor allem: Anleger, die bisher vornehmlich in US-Dollar investiert sind, sehen im wachsenden Anleihemarkt der Schwellenländer neue Chancen.

Wer in Schwellenländeranleihen investieren will, sollte genauer hinsehen. Der Markt ist komplex. Hier auf Rentenindex-ETFs zu setzen, ist nicht immer die beste Idee. Expertise und Flexibilität sind gefragt – und nicht zuletzt auch ein Fingerspitzengefühl für politische Entwicklungen in verschiedenen Ländern. Das ist durchaus herausfordernd. Denn die Märkte sind stark fragmentiert in unterschiedliche Regionen, Währungen und Bonitätssegmente. Passive ETFs können diese Komplexität nur unzureichend abbilden, da sie meist einem breiten Index folgen und wenig Flexibilität bei der Gewichtung einzelner Länder, Sektoren oder Währungsrisiken bieten. Aktive Fonds hingegen erlauben dem jeweiligen Management, makroökonomische Einschätzungen, Bonitätsanalysen und taktische Allokationsentscheidungen in die Portfoliokonstruktion einfließen zu lassen. Gerade in einem Umfeld, in dem politische und wirtschaftliche Divergenzen stark ausgeprägt sind, kann dies ein entscheidender Vorteil sein. Und so überrascht es nicht, dass aktiv gemanagte Emerging Markets-Rentenfonds im Vergleich zu vergleichbaren passiven Renten-ETFs sehr gut abschneiden.

| SIN | Name | Fondsvolumen in Mio. Euro | Perf. 1 Jahr | Perf. 3 Jahre p.a. | TER |

|---|---|---|---|---|---|

| AT0000718580 | Kepler EM Rentenfonds A | 241,33 | 10,75% | 7,78% | 1,15% |

| AT0000989090 | ZZ1 | 548,64 | 10,67% | 5,38% | 0,52% |

| LU0029876355 | Templeton EM Bond A Qdis $ | 2023,82 | 10,54% | 9,52% | 1,89% |

| LU0350136957 | Deka-EM Bond CF | 166,22 | 10,51% | 6,86% | 1,47% |

| LU1582979818 | M&G (Lux) EM Hard Currency CHF A-h inc | 92,63 | 10,33% | 9,13% | 1,76% |

| LU0251658299 | AXA WF Global EM Bonds A auss € | 143,58 | 9,26% | 6,66% | 1,51% |

| LU0855227368 | Franklin EM Debt Opport. II I Ydis € | 879,08 | 8,76% | 8,06% | 0,90% |

| LU0149266669 | UniEuroRenta EmergingMarkets | 198,06 | 8,31% | 4,28% | 1,17% |

| AT0000842521 | ERSTE Bond EM Government EUR R01 A € | 263,99 | 8,16% | 3,44% | 1,10% |

| DE0008479213 | Multirent-INVEST | 322,83 | 7,55% | 7,69% | 1,11% |

Vier Rentenfonds - kurz vorgestellt

Wie eine Untersuchung mit der Fonds-Analysesoftware FVBS Professional zeigt, konnten einige Fonds, die in Anleihen aus Schwellenländern investieren, zuletzt mit hohem Wertzuwachs überzeugen. Dazu zählt unter anderem der Kepler Emerging Markets Rentenfonds A (ISIN AT0000718580). Der Fonds schüttet Erträge aus und hat laufende Kosten von rund 1,15 % jährlich. Der KEPLER-Fonds hält Anleihen aus einer breiten Palette von Staaten wie Mexiko, Brasilien, Südafrika, Indonesien, Argentinien oder Kolumbien und ist aufgrund seiner Währungsvielfalt und Bonitätsmischung für langfristig orientierte Anleger geeignet.

Beim ZZ1 A Fonds (ISIN AT0000989090) handelt es sich ebenfalls um einen aktiv gemanagten Rentenfonds mit speziellem Ansatz: Die Portfoliomanager investieren überwiegend im Rating-Bereich AAA-BBB, in stark abgewerteten Währungen, in Ländern mit Zinssenkungsphantasien und in längeren Anlagehorizonten. Durch sein flexibles Laufzeit- und Währungsmanagement ist das Fondsmanagement nicht an einen festen Index gebunden, was Chancen wie Risiken erhöht – insbesondere bei stärkeren Währungsschwankungen.

Der Templeton Emerging Markets Bond Fund (ISIN LU0029876355) wiederum zählt zu den etablierten globalen Rentenfonds im Segment. Er investiert sowohl in Staats- als auch Unternehmensanleihen unterschiedlichster Bonitäten, einschließlich unter Investment-Grade-Niveau, und verfolgt das Ziel, neben laufenden Erträgen auch Wertzuwachs zu erzielen. Durch sein breit gestreutes Portfolio über Hard- und Soft-Currency-Anleihen aus vielen Emerging Markets und ein erfahrenes Management kann er taktisch auf Marktveränderungen reagieren. Mit laufenden Kosten von knapp unter zwei Prozent jährlich gehört der Fonds zu den teureren in seinem Bereich.

Erwähnenswert ist auch der Deka-EM Bond CF (ISIN LU0350136957). Das breit gestreute Portfolio besteht aus Schwellenländeranleihen, vornehmlich innerhalb der Ratingbandbreite von B- bis BBB+. Eine strategische Allokation über Staats- und Unternehmensanleihen erlaubt eine ausgewogene Risikostreuung. Die Investitionen in lokalen Währungen sind weitgehend gegen Euro abgesichert, was Wechselkursrisiken reduziert.

Fazit: Schwellenländeranleihen-Fonds sind nun auch für Anleger interessanter geworden, die dem Segment bisher eher skeptisch gegenüberstanden. Die Fonds können ein nicht zu unterschätzender Baustein für diversifizierte Portfolios mit Fokus auf Ertrag und Renditepotenzial sein. Die höheren Kupons, die in vielen Emerging Markets verfügbar sind, können attraktive laufende Erträge liefern. Tipp: Aktiv gemanagte Fonds bieten hier gegenüber passiven ETFs mehr Flexibilität, um Risiken zu steuern und Chancen zu nutzen. Wichtig: Nach wie vor bleibt das Risiko durch politische Unsicherheiten, Währungsvolatilität und Bonitätsfragen hoch – eine aktive Steuerung erscheint vor diesem Hintergrund klug. Anleger sollten diese Instrumente zudem eher als Ergänzung und nicht als Ersatz für Kernanlagen betrachten und sich der erhöhten Schwankungsbreite bewusst sein. (MvA)

Kommentar

Mutige Investitionen sind in Deutschland unerwünscht

„Europa – und besonders Deutschland – verliert bei privaten Investitionen in Forschung und Entwicklung zunehmend den Anschluss. Das gilt vor allem für digitale Schlüsseltechnologien. Während wir in den USA massive Investitionen in Informations- und Kommunikationstechnologien sehen und China mit Tempo nachzieht, werden hierzulande wichtige Zukunftsprojekte gebremst. Wir sind gut beraten, uns schnell über die Gründe im Klaren zu werden.

Oliver Coste und Yann Coatanlem haben dazu eine spannende und sehr überzeugende Arbeit in der Policy-Papier-Reihe unseres Berliner Ludwig-Erhard-Forums vorgelegt. An den Ergebnissen möchte ich sie heute teilhaben lassen.

Seit November 2020 ist Prof. Dr. h.c. mult. Roland Koch Vorsitzender der Ludwig-Erhard-Stiftung. Von 1987 an war Koch Mitglied des Hessischen Landtages. 1999 wurde er dann zum Ministerpräsidenten des Landes Hessen gewählt. Er hatte diese Position bis 2010 inne und hat dann die Politik verlassen. Heute arbeitet Koch als Anwalt in seiner eigenen Kanzlei in Frankfurt am Main und ist Professor of Management Practice in Regulated Environments an der Frankfurt School of Finance. (Bild: Ludwig-Erhard-Stiftung)

Entgegen dem ersten Gedanken, der auch mir bei der Suche nach den Schwächen auf unserem Kontinent kommt, liegt es weniger an schwachen Kapitalmärkten oder an der manchmal vermissten Gründungsmentalität, sondern an einem anderen, spezifisch europäischen Problem: Es sind die hohen Kosten des Scheiterns. In großen Unternehmen treffen Fehlentscheidungen oder notwendige Anpassungen auf ein arbeitsrechtliches Umfeld, das Restrukturierungen teuer, langwierig und riskant macht. Genau jene Flexibilität, die für technologische Innovationen notwendig wäre, wird damit blockiert.

Die hohen Kosten des Scheiterns verhindern mutige Investitionen

„Schätzungen zufolge scheitern etwa 80 Prozent der von großen Technologieunternehmen gestarteten Projekte. In diesem Zusammenhang werden die Kosten des Scheiterns zu einem kritischen Element in der Rentabilitätsanalyse.", schreiben Coste und Coatanelem. Innovation bedeutet jedoch, dass viele Versuche scheitern, eben gerade in Großunternehmen, die parallel eine Vielzahl riskanter Projekte starten – oft mit disruptiven Technologien. In den USA kann ein Portfolio von fünf Projekten trotz vier Fehlschlägen rentabel sein, weil Schließungen schnell und kalkulierbar ablaufen. In Europa hingegen kippt dieselbe Logik ins Negative, sobald jeder Fehlschlag überproportional teuer wird, weil die Ressourcen nicht schnell genug in die erfolgreichen Projekte umgeschichtet werden können. Unternehmen investieren dann lieber gar nicht erst in das riskante Projekt und verpassen so Innovations- und Renditechancen. Diese Verzerrung betrifft ebenso Start-ups. Hier scheuen die Investoren erwartbare Restrukturierungskosten, was Exit-Erlöse drückt und Risikokapital teuer und unattraktiv macht. Gerade gegenüber den USA kann man über den Verlauf einiger Jahre genau diese Schwäche nachweisen.

Die jüngste Korrektur im Technologiesektor hat die Unterschiede sichtbar gemacht. US-Konzerne reduzierten Belegschaften innerhalb weniger Wochen und schichteten Milliarden in neue KI-Infrastrukturen um. Europäische Unternehmen kündigten zwar ähnliche Programme an, mussten aber hohe Rückstellungen bilden und langwierige Verfahren durchlaufen. Diese Verzögerungen – häufig zwei bis drei Jahre – verhindern die zügige Umgruppierung von Teams und Kapital in wachstumsstarke Felder. In dynamischen Märkten ist dies oft genau der entscheidende Wettbewerbsnachteil.

Die Daten von Coatanlem und Coste belegen, dass die europäische Innovations- und Produktivitätslücke zu einem erheblichen Teil auf diese Blockaden zurückgeht.

Wir brauchen einen neuen Umgang mit Risiken in der Wirtschaft

Gerade bei uns in Deutschland sind die notwendigen Anpassungen an riskantere Unternehmungen mit hohem Einsatz von Arbeit und Kapital nur schwer zu vermitteln. Auch in aktuellen politischen Debatten sehen wir, dass Sicherheit – sei es bei Kapitaleinlagen oder bei Arbeitsplätzen– zum obersten Prinzip erhoben wird. Aber dieses Denken ist sehr kurzsichtig. Verlust von Kapital und Arbeitsplätzen ist zugleich die Chance auf hohe Gewinne und Wachstum an Unternehmen und Jobs andererseits. Wir brauchen gezielte Reformen, die mehr Risikokultur ermöglichen, ohne zu überfordern.

Schritt 1: Flexicurity à la Dänemark

So gibt es in den Vorschlägen von Coste und Coatanelem eine Reformidee, die zum einen das europäische Sozialmodell erhalten und zum anderen die Agilität und Resilienz großer Unternehmen erhöhen könnte. Dabei würden nach dem dänischen Flexicurity-Modell gut bezahlte Fachkräfte – häufig Träger disruptiver Innovation – sehr einfachen und flexiblen Kündigungsschutzregeln unterliegen und über eine großzügige Arbeitslosenunterstützung geschützt. Diese besonderen Regelungen betreffen nur die obersten fünf bis zehn Prozent des Lohngefüges. Das wäre gut verkraftbar. In der Finanzindustrie gibt es für ein solches Modell in Deutschland seit 2019 bereits entsprechende gesetzliche Ausnahmeregelungen, die man verallgemeinern sollte. So könnten Unternehmen schneller Projekte schließen oder neue Teams aufbauen, ohne in juristische Ausnahmezustände zu geraten. Die Skalierung erfolgreicher Innovationen würde erleichtert – möglicherweise mit Kapital aus den USA, das heute Europa auch wegen der arbeitsrechtlichen Blockaden meidet.

Schritt 2: Ein portables Vorsorge- und Trennungskonto à la Österreich

Österreich hat mit seinem Abfertigungskonto vorgemacht, wie sich Abfindungen planbar gestalten lassen. Ein weiterentwickeltes Modell für Hochqualifizierte würde laufende Arbeitgeberbeiträge ansparen, sodass im Trennungsfall keine großen Einmalbelastungen entstehen. Das reduziert Verhandlungsspannen, erhöht Transparenz und verkürzt Verfahren – ein wichtiger Faktor für schnellere Anpassungen.

Schritt 3: Flexiblere und längere Probezeiten, damit es passt

Strenge oder kurze Probezeiten erschweren die Evaluierung neuer Profile. Unternehmen reagieren darauf mit Risikovermeidung und bevorzugen lieber mit dem bestehenden Personal vorsichtige und schrittweise Innovation. Das führt aber zum bereits erwähnten Zeitverlust im Wettbewerb. Längere, beidseitig flexible Erprobungsphasen würden Fehlanpassungen reduzieren und spätere Trennungskosten senken.

Schritt 4: Moderneres privates Insolvenzrecht

Viele Gründerinnen und Gründer können nur mit privaten Sicherheiten starten, oft dem lebenslang Ersparten oder gar dem Häuschen von Eltern oder Großeltern. Ein moderneres, schuldnerfreundliches Insolvenzrecht erhöht die Zahl ambitionierter Gründungen und stärkt Innovationsbranchen. Die Autoren zitieren aus US-amerikanischen Studien, die nachweisen, dass Reformen des Insolvenzrechts für Privatpersonen zu einem Anstieg der Anzahl der angemeldeten Patente und der Erstanmeldungen von Unternehmenspatenten führen. Deutschland könnte hier deutlich mutiger vorangehen.

Deutschland kann es anpacken

Eine konsistente Reformagenda könnte das Investitionsklima spürbar verbessern. Unternehmen investieren dann mehr in riskante Portfolios, Venture Capital findet bessere Bedingungen und fließt aus dem Ausland zu, Start-ups wachsen in Deutschland, statt ins Ausland abzuwandern. Sicherlich sind die Vorschläge hier nur ein Ausschnitt. Von der Unternehmensgründung in 24 Stunden bis zu einer das Risikokapital unterstützenden Besteuerung sind viele weitere Schritte zu gehen. Aber die in der Studie gezeigten Schritte wären ein starker Aufschlag, die keineswegs alle politischen Fronten durcheinanderwirbeln würde.

Die Soziale Marktwirtschaft lebt vom Zusammenspiel aus Freiheit und Sicherheit. Wir sichern Menschen – nicht Strukturen. Mutige Investitionen scheitern derzeit nicht an fehlenden Ideen, sondern an hohen Kosten des Scheiterns. Wer diese Kosten senkt und Anpassung beschleunigt, stärkt Wohlstand, Wettbewerbsfähigkeit und Resilienz. Stillstand ist teurer als jede Reform!

Deutschland braucht wieder Mut zum Wagnis. Klare, faire und innovationsfreundliche Regeln schaffen ein Umfeld, in dem Unternehmen Projekte wagen dürfen, gerade weil sie scheitern können. Nur so entsteht Sprunginnovation, die unseren zukünftigen Wohlstand trägt.“

Fondsmeisterschaft

Fonds Meisterschaft

Die besten Teams kämpfen im TFR-Wettbewerb um den Jahressieg.

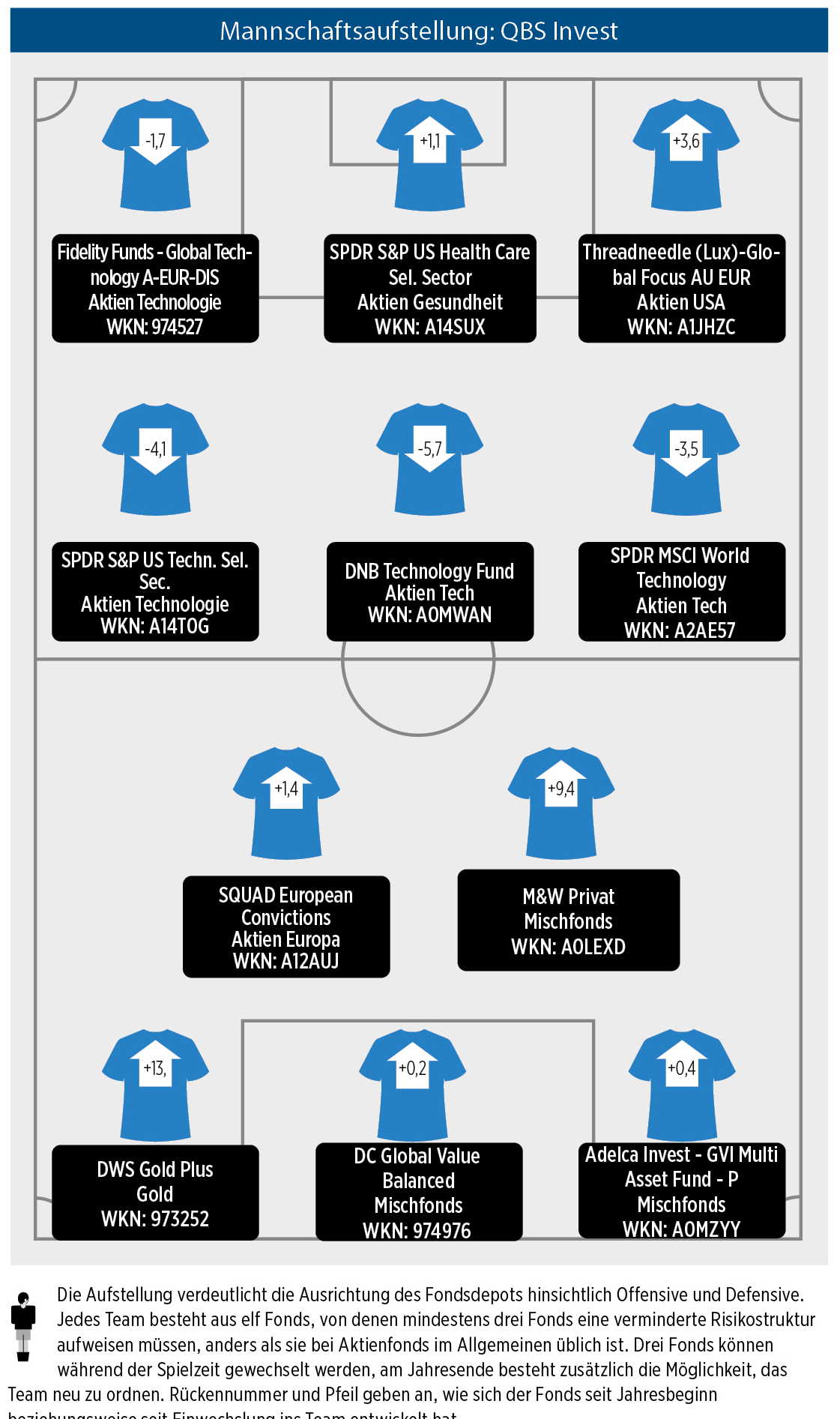

Diese Woche: QBS Invest

Strategie: Ein Markowitz optimiertes Portfolio mit strategischer Goldposition gehört zu den Erfolgsgeheimnissen von Michael G. Schäfer.

Michael G. Schäfer ist Geschäftsführer der QBS Invest in Gelsenkirchen und dreimaliger Gewinner der 1. Fondsliga.

Zwischen Tech-Rally und Krisenmetall: Warum jetzt Selektion zählt

Michael G. Schäfer, Teamchef des QBS Invest-Teams, sieht die Märkte in einer Phase der „ökonomischen Selektion“. Warum er US-Beta reduziert, Gold ausbaut und auf einen antizyklischen Value-Fonds setzt.

Die Kapitalmärkte treten 2026 in eine neue Phase ein. Nach Jahren steigender Kurse und üppiger Liquidität, so analysiert Michael G. Schäfer von QBS Invest, beginne nun eine Zeit der stärkeren Differenzierung. „Aktuell befinden wir uns in einer Phase der ökonomischen Selektion“, erklärt der Gelsenkirchener Vermögensverwalter.

Während sich die US-Wirtschaft trotz restriktiver Zinspolitik widerstandsfähig zeige, habe sich das Umfeld spürbar verändert. Insbesondere im Technologiesektor seien die Bewertungen nach der mehrjährigen Rally günstiger geworden – zugleich nehme jedoch die Unsicherheit zu. Geopolitische Spannungen und eine hartnäckige Inflation von über 2,5 Prozent sorgten laut Schäfer dafür, dass Anleger wieder verstärkt auf Sachwerte blickten.

Gold als strategischer Anker

Gold habe seine Rolle als „ultimative Krisenwährung“ zuletzt bestätigt, so Schäfer, auch wenn es in den letzten Wochen zu Turbulenzen gekommen sei. Für den weiteren Jahresverlauf 2026 erwartet er eine Entwicklung, in der nicht mehr die breite Indexanlage, sondern die gezielte Fondsauswahl überdurchschnittliche Ergebnisse ermöglichen könne. Aktives Management gewinne an Bedeutung.

Vom Markt-Beta zur Substanz

Vor diesem Hintergrund hat Schäfer in seinem 1. Fondsliga Team einen strategischen Wechsel vollzogen. Den Fonds US EquityFlex P ersetzt er durch den M&W Privat (WKN A0LEXD). Die Entscheidung folge, wie er sagt, „einer klaren Logik: vom flexiblen Markt-Beta hin zur antizyklischen Substanz“.

Der US EquityFlex P habe als flexibles US-Konzept solide Arbeit geleistet, sei im aktuellen Umfeld eines sich abkühlenden US-Wachstums jedoch „zu nah am breiten Markt“. Stattdessen setzt Schäfer nun auf den Fonds M&W Privat, gemanagt von der Investmentboutique Mack & Weise. Deren Ansatz beschreibt er als „extrem unabhängig und wertorientiert“, mit einem klaren Fokus auf Edelmetalle und Minenwerte.

Gerade weil sein Portfolio bereits stark technologie- und wachstumsorientiert ausgerichtet sei, verstehe er den neuen Fonds als strategisches Gegengewicht. Der M&W Privat verstärke die bestehende Goldquote und biete Schutz vor möglichen Korrekturen an den Standardmärkten – ohne dabei auf zweistellige Renditechancen zu verzichten.

Schäfers Fazit fällt entsprechend pointiert aus: Er tausche „Marktabhängigkeit gegen echtes Value-Management“. In einem Umfeld wachsender Unsicherheiten könnte genau diese Haltung zum entscheidenden Vorteil werden.

1. Fondsliga Teilnehmer 2026

| Rang | Team | Perf. 2026 |

|---|---|---|

| 1 | Zindstein Vermögensv. | 15,14% |

| 2 | Oberbanscheidt | 11,87% |

| 3 | Fonds Laden | 8,10% |

| 4 | DFP Deutsche Finanz Portfolioverwaltung | 6,86% |

| 5 | HOPPE VermögensBetreuung | 6,46% |

| 6 | Nordproject | 6,32% |

| 7 | Plutos Vermögensverwaltung | 5,86% |

| 8 | Urban & Kollegen | 5,64% |

| 9 | Greiff Capital | 5,28% |

| 10 | Bank für Vermögen | 4,67% |

| 11 | Bayerische Vermögen Management | 4,63% |

| 12 | ALPS Family Office | 4,16% |

| 13 | Performance AG | 3,69% |

| 14 | Höng Wealth Management | 3,65% |

| 15 | Source for Alpha | 3,49% |

| 16 | Top Vermögen | 3,47% |

| 17 | SJB FondsSkyline | 2,84% |

| 18 | FIVV AG | 1,70% |

| 19 | QBS Invest | 1,35% |

| 20 | Acatis | 0,61% |

| 21 | VALEXX AG | -0,44% |

| 22 | Plan F | -0,56% |

Absolute Return

Systematische Ertragsquelle mit eingebautem Sicherheitsnetz

In einem Umfeld, in dem klassische Anleihen nach wie vor mit Zinsvolatilität kämpfen und Aktienmärkte empfindlich auf Konjunktur- und geopolitische Impulse reagieren, wächst das Interesse an liquiden Strategien mit stabilen Ertragsprofilen. Der Finreon Absolute Income Fund positioniert sich genau in diesem Segment: als regelbasierte, prognosefreie Allokationslösung mit klarem Kapitalerhaltungsanspruch.

Ziel: Risikofrei plus zwei Prozent – bei begrenztem Verlust

Kernversprechen der Strategie ist eine stabile Rendite von „risikofrei plus zwei Prozent“ bei gleichzeitig klar definiertem Risikorahmen. Konkret verfolgt der Fonds eine Wertuntergrenze von 95 Prozent auf Kalenderjahresbasis. Das bedeutet: Der Verlust soll pro Jahr maximal fünf Prozent gegenüber dem Vorjahresende betragen.

Seit 2001 – zunächst auf Basis von Simulationen, später mit Live-Signalen – erzielte die Strategie laut Finreon eine durchschnittliche Rendite von 4,7 Prozent pro Jahr bei einem maximalen Drawdown von minus 3,9 Prozent p.a. Damit bewegt sich das Profil zwischen defensiven Mischfonds und klassischen Absolute-Return-Ansätzen – allerdings mit definierten Value-Floor-Mechanismus.

Preisbasierte Risikosignale statt Prognosen

Im Zentrum steht ein vollständig systematischer Investmentprozess. Die Allokation in Aktien, Zinsen (Duration) und Kreditrisiken erfolgt regelbasiert anhand firmeneigener Risikosignale:

Equities Signal steuert die Aktienquote

Interest Rate Signal (EUR & USD) regelt die Duration

Credit Signal bestimmt das Kreditexposure

Flexibles Exposure

Die Portfolioexponierung kann flexibel angepasst werden. Die Aktienquote bewegt sich in einer Bandbreite von 0 bis 25 Prozent. Die Duration variiert zwischen –0,3 und 1,5 Jahren (EUR) beziehungsweise –0,6 bis 3,0 Jahren (USD). Das Kreditexposure kann bis zu 20 Prozent betragen.

„Durch die dynamische Steuerung des Exposure zu den Anlageklassen Aktien und Anleihen ermöglicht unser neuer Finreon Absolute Income Fund attraktive und stabile risikoadjustierte Renditen“, sagt Dr. Ralf Seiz, CEO von Finreon und Lehrbeauftragter an der Universität St. Gallen. „In Hochrisikophasen werden die Quoten der einzelnen Anlageklassen basierend auf bewährten Risikoindikatoren systematisch reduziert. In Phasen geringer Risiken partizipiert der Finreon Absolute Income Fund durch ein erhöhtes Exposure an der Marktentwicklung.“ Das unterscheidet die Strategie von klassischen Mischfonds mit statischer Quotenstruktur.

Auffällig ist der strikt prognosefreie Ansatz. Finreon betont, dass ausschließlich Preisdaten in die Modelle einfließen – keine makroökonomischen Forecasts, keine diskretionären Einschätzungen, kein „Bauchgefühl“. Die Strategie reagiert damit unmittelbar auf veränderte Marktbedingungen und berücksichtigt zudem die Korrelation zwischen den Assetklassen.

Diversifikationsbaustein mit niedriger Korrelation

Ein besonderes Merkmal der Strategie ist die geringe Korrelation zu traditionellen Anlageklassen. Seit 2000 lag die Korrelation zu globalen Aktien bei 0,31, zu Anleihen sogar nur bei 0,11. Selbst gegenüber einem 50/50-Mischportfolio beträgt sie lediglich 0,32.

Das macht die Strategie insbesondere als Beimischung interessant – entweder als „strategische Liquidität“ oder als renditestärkere Alternative zu klassischen Geldmarkt- und Kurzläuferlösungen. In Portfolios kann sie als Stabilisator fungieren, der Ertragsquellen dynamisch zu- oder abschaltet – je nach Marktphase.

Defensive Alternative mit systematischem Kern

Fazit: Der Finreon Absolute Income Fund ist kein klassischer Multi-Asset-Fonds, sondern ein quantitativ gesteuertes Risikoprämien-Overlay mit klar definiertem Verlustlimit. Das Ziel ist nicht maximale Partizipation, sondern ein robustes Ertragsprofil mit begrenzten Rückschlägen und niedriger Korrelation.

| WKN | A41ACG |

| ISIN | DE000A41ACG2 |

| Auflagedatum | 27. Januar 2026 |

| Währung | EUR |

| Ertragsverwendung | ausschüttend |

| Perf. Fee | 15% über €STR® TR (EUR) |

| Managementgebühr | 1,1% p.a. |

| Volumen | 20,2 Mio. Euro |

Die besten Alternatives 2026

| Kurzname | ISIN | tgl. Perf. seit 1.1. | tgl. Perf. 1 Monat | tgl. Perf. 1 Jahr | tgl. Perf. 3 Jahre | tgl. Perf. 5 Jahre | Volatilität 1 Jahr | Max Drawdown 1 Jahr |

|---|---|---|---|---|---|---|---|---|

| Man Trend Alternative DNY H € | LU0424370004 | 11,98% | 4,09% | 16,18% | 0,88% | 6,50% | 19,54% | -18,70% |

| Man AHL Diversified DN $ | IE0000360275 | 10,01% | 1,33% | 4,21% | -0,54% | 26,16% | 19,55% | -23,61% |

| SGAIA BlueTrend A $ acc | LU1293073232 | 9,51% | 2,33% | -2,41% | -14,39% | 21,49% | 20,62% | -26,01% |

| WorldGuard 80 Portf Fund | FR0014011E94 | 9,14% | 2,58% | |||||

| Superfund Green EUR | LU1084752002 | 8,84% | 3,51% | 25,50% | -14,47% | -34,48% | 15,31% | -10,29% |

| Seahawk Equity Long Short $ S | LU1910828851 | 8,35% | 7,89% | 7,95% | 4,41% | 80,25% | 11,10% | -10,81% |

| iMGP DBi Managed Futures R $ | LU2572481948 | 7,88% | 4,36% | 6,18% | 11,26% | 11,83% | -12,81% | |

| Man Alpha Select Altern. DL £ | IE00B60K3800 | 6,78% | 2,81% | 3,55% | 23,60% | 37,91% | 8,40% | -7,81% |

| Invesco Balanced-Risk Select A acc | LU1097688045 | 6,66% | 3,14% | 9,67% | 20,94% | 4,14% | 7,42% | -2,94% |

| H2O Vivace R C € | FR0011015478 | 6,55% | 5,06% | 32,22% | 58,68% | 148,52% | 11,55% | -1,93% |

| Fulcrum Multi Asset Trend C $ | LU1225880415 | 6,24% | 1,85% | 2,36% | 4,02% | 65,65% | 13,91% | -16,69% |

| FTC Futures Fund Classic B € | LU0082076828 | 6,16% | 0,56% | -3,57% | -24,04% | -20,06% | 15,36% | -18,66% |

| Invesco Balanced-Risk Alloc A AD | LU0482498176 | 6,05% | 3,21% | 7,80% | 15,33% | 1,88% | 6,66% | -2,97% |

| Fulcrum Equity Dispersion I € Acc | LU2164655040 | 5,86% | 3,80% | 3,44% | 21,52% | 8,37% | -6,52% | |

| Quintik Managed Futures € S | LI1326593616 | 5,55% | 0,56% | 12,98% | 14,05% | -11,27% | ||

| OAKS Emerg Frontier Opportunities A € ac | IE00B95L3899 | 5,34% | 1,22% | 16,03% | 47,22% | 78,03% | 12,38% | -8,08% |

| WorldGuard 90 Portf Fund | FR0014011N36 | 5,06% | 2,44% | |||||

| Amundi Sandler US Equity I € | IE00BD8GKT91 | 4,77% | 2,65% | 9,66% | 20,40% | 15,27% | 5,84% | -4,67% |

| Alma Platinum IV Systematic Alpha R1C-E | LU0462954800 | 4,75% | 2,27% | 6,31% | 20,04% | 42,16% | 8,43% | -7,97% |

| CCP North America L/S Equity € Inst CPS | IE00BG08P667 | 4,69% | 4,21% | -17,38% | -8,63% | 34,17% | 11,95% | -24,38% |

| GMP - Behaviour European Equities € C | LU1105777707 | 4,62% | 2,41% | 16,39% | 6,26% | -1,17% | ||

| CooperCreek Part NAm L/SEq | IE00BG08NP17 | 4,61% | 4,19% | -17,87% | -9,72% | 31,94% | 11,95% | -24,74% |

| Assenagon Alpha Volatility P2 | LU0575268312 | 4,59% | 4,06% | -0,99% | -3,79% | -12,43% | 5,72% | -8,20% |

| Pimco Trends Man Fut Strat E acc | IE00BWX5WK98 | 4,51% | 1,45% | -4,18% | -11,56% | 9,35% | 11,00% | -17,32% |

| SGAIA Contour Tech Equity A $ acc | LU1725199209 | 4,38% | 2,62% | 8,88% | 87,68% | 78,74% | 12,89% | -10,83% |

| HVP Target Equities € | LI0017845913 | 4,35% | 1,88% | 13,46% | 39,85% | 28,30% | 8,20% | -3,27% |

| Incrementum Digital&Physical Gold € A | LI0481314990 | 4,34% | -2,22% | 24,04% | 157,56% | 138,77% | 15,63% | -5,32% |

| Pictet TR Mandarin P $ | LU0496443531 | 4,33% | 0,35% | 6,21% | 21,60% | 10,92% | 12,85% | -8,54% |

| Sauren Dynamic Absolute Return D | DE000A1WZ3Z8 | 4,33% | 1,84% | 6,70% | 11,94% | 17,12% | 5,56% | -2,40% |

| Sycomore L/S Opportunities R | FR0010363366 | 4,06% | 1,32% | 8,00% | 7,22% | -12,85% | 4,15% | -1,99% |

| U ACCESS (I) Campbell AbsRet B € | IE00BKYBHJ61 | 3,95% | 4,09% | -6,81% | 5,03% | 5,32% | -11,42% | |

| Austrian Economics Precious Metals AIF € | LI1403619219 | 3,91% | -3,10% | 69,68% | 22,48% | -5,13% | ||

| Sissener Canopus € IH acc | LU2454854501 | 3,88% | 1,17% | 23,24% | 36,23% | 14,04% | -8,01% | |

| Theam Quant MA Diversified C acc | LU1353183533 | 3,68% | 3,60% | -1,73% | -11,63% | -14,48% | 11,04% | -12,11% |

| BSF Style Advantage A2 $ | LU1352905993 | 3,51% | 1,17% | 4,29% | 36,52% | 83,13% | 8,45% | -9,71% |

| TBF Attila Global Opportunity € I | DE000A0YJMM9 | 3,46% | 0,39% | 20,11% | 59,65% | 51,61% | 13,36% | -8,82% |

| Nomura Global Convertible B € | LU1274831590 | 3,37% | 0,50% | 8,78% | 17,95% | 0,16% | 4,62% | -1,90% |

| ERSTE Alternative Trend € R01 T | AT0000A0SE82 | 3,29% | 1,28% | 5,30% | -1,60% | -0,70% | 6,23% | -4,80% |

| Bellevue Global Macro HB CHF | LU0513479864 | 3,21% | 2,16% | 4,35% | 20,20% | 12,79% | 5,10% | -2,85% |

| ansa global Q opportunities P | LU0995674651 | 3,13% | 1,08% | 8,57% | 28,27% | 16,96% | 6,30% | -3,71% |

| Amundi Abs Ret Multi-Strat A € acc | LU1882439323 | 3,12% | 1,20% | 5,15% | 12,43% | 0,65% | 4,81% | -3,68% |

| Lyxor Flexible Allocation A € | LU0985424349 | 3,12% | 1,71% | 11,17% | 29,03% | 4,87% | -2,79% | |

| GS Alternative Beta P Cap € | LU0370038167 | 3,10% | -0,96% | -5,54% | 14,96% | 32,14% | 11,59% | -13,92% |

| FGTC Stiftungsfonds € | LU0785378091 | 2,97% | 0,76% | 3,33% | 18,64% | 9,57% | 5,28% | -4,30% |

| DWS Invest ESG Dynamic Opp IC | LU1899149113 | 2,90% | 1,28% | 7,60% | 31,22% | 41,23% | 8,41% | -7,23% |

| First Private Wealth A | DE000A0KFUX6 | 2,84% | 1,21% | 8,40% | 19,29% | 30,65% | 3,84% | -2,74% |

| Mainfranken Wertkonzept ausgewogen | DE000DK1CHU9 | 2,82% | 2,46% | 2,48% | 13,16% | 6,65% | 2,96% | -2,25% |

| Amundi Metori Eps Global Trend A € | IE00B61N8946 | 2,82% | 2,36% | -3,76% | -5,91% | 3,74% | 9,22% | -10,98% |

| Candriam Abs Ret Eq Market Neutral C V | LU1819524072 | 2,81% | 1,46% | 4,89% | 17,81% | 4,19% | -2,19% | |

| Mythen Plus CHF | LI0197035467 | 2,68% | 3,51% | 5,18% | 16,71% | 31,80% | 8,79% | -6,40% |

| Crocodile Capital 1 Global Focus A | LU0327738349 | 2,67% | -5,82% | 34,77% | 9,35% | 201,04% | 19,21% | -13,04% |

| VR Westmünsterland Aktiv Nachhaltig | DE000A0Q2H06 | 2,66% | 0,32% | 6,00% | 42,08% | 43,29% | 7,42% | -6,15% |

| Sauren Absolute Return A | LU0454070557 | 2,59% | 0,93% | 5,23% | 13,33% | 14,72% | 3,15% | -1,21% |

| FGTC Absolute Return A | LU0327739230 | 2,49% | 0,88% | 5,27% | 17,93% | 11,55% | 3,53% | -1,96% |

| Candriam Diversified Futures C € acc | FR0010794792 | 2,48% | 1,19% | -3,22% | -2,90% | 13,10% | 9,30% | -10,71% |

| Sauren Global Hedgefonds A € | LU0191372795 | 2,45% | 2,45% | 9,62% | 12,86% | 20,37% | 2,89% | -0,37% |

| HAL Multi Asset Conservative RA | LU0456032704 | 2,39% | 0,73% | 3,24% | 17,14% | 1,16% | 5,47% | -3,98% |

| HAL Multi Asset Conservative SA | LU0515461050 | 2,39% | 0,72% | 3,09% | 17,64% | 2,69% | 5,47% | -4,01% |

| Fulcrum Diversified Abs Ret F € | LU1551069641 | 2,39% | 2,03% | 9,00% | 15,31% | 20,28% | 4,39% | -0,87% |

| CPR Invest Reactive A acc | LU1103787690 | 2,32% | 0,68% | 6,22% | 17,69% | 16,43% | 5,83% | -4,72% |

| SMN Diversified Futures 1996 | LU0070804173 | 2,27% | -1,91% | -1,41% | 21,22% | -24,98% | ||

| GS Absolute Ret Tracker PF Base Acc | LU1103307317 | 2,24% | -0,52% | -4,62% | 14,38% | 27,72% | 9,65% | -11,17% |

| ELM Konzept R | LU0280778662 | 2,18% | -1,68% | 15,11% | 9,75% | 19,96% | 8,85% | -4,26% |

| SEB Fund 1 Asset Selection C € | LU0256624742 | 2,11% | 1,43% | -12,83% | -16,81% | -2,32% | 14,06% | -19,57% |

| Assenagon Balanced EquiVol P | LU2249891487 | 2,08% | 0,82% | -0,38% | 16,11% | 18,04% | 5,96% | -6,24% |

| Pro Invest Plus A € | AT0000612700 | 2,06% | -0,12% | 6,70% | 15,16% | 11,91% | 5,17% | -3,81% |

| ERSTE Alternative Equity € I01 T | AT0000A0SED8 | 2,06% | 0,55% | 4,79% | 19,37% | 12,07% | 6,28% | -3,88% |

| Pictet TR Atlas P € | LU1433232854 | 2,03% | 0,72% | 7,25% | 22,06% | 18,73% | 3,70% | -2,13% |

| Carmignac Abs Return Europe A € acc | FR0010149179 | 2,01% | -0,58% | -0,25% | 6,66% | 8,08% | 5,16% | -5,00% |

| Stadtsparkasse Düsseldorf Abs Return | DE000A0D8QM5 | 1,97% | 0,86% | 3,80% | 17,54% | 8,31% | 2,86% | -2,18% |

| MainFirst Absolute Ret Multi Asset A | LU0864714000 | 1,95% | -0,85% | 16,05% | 41,79% | 22,46% | 7,74% | -3,68% |

| Deka-Multi Strategie Global PB | DE000DK0LMW8 | 1,90% | 1,52% | 3,25% | 7,34% | 4,33% | 1,23% | -0,36% |

| 7orca Vega Return R | DE000A2H5XX8 | 1,85% | 1,05% | 3,86% | 14,85% | 4,67% | 9,36% | -8,20% |

| CPR Invest Dynamic A Acc | LU1203020190 | 1,83% | -0,95% | 3,10% | 33,25% | 40,47% | 10,56% | -10,05% |

| Warburg Liquid Alternatives R | DE0009765396 | 1,82% | 0,92% | 2,87% | 22,88% | 21,17% | 6,98% | -8,30% |

| PWM Responsible Balanced € DE | LU0376545744 | 1,80% | -0,34% | 1,09% | 16,03% | 9,43% | 7,11% | -7,70% |

| Wallrich AI Peloton P | DE000A2JQH30 | 1,80% | 0,94% | -5,30% | 14,75% | 33,97% | 16,34% | -15,19% |

| BSF Emerging Companies Abs Ret A2 £ | LU1990957067 | 1,80% | -1,98% | -1,37% | 27,91% | 6,58% | 8,40% | -7,04% |

| GIS Abs Ret Multi Strategies DX | LU0260160378 | 1,77% | 1,07% | 6,86% | 19,29% | 11,58% | 2,13% | -0,79% |

| Ante Funds - Optionizer -CHF- | LI1108479984 | 1,75% | 1,06% | 3,98% | 14,09% | 4,93% | -2,87% | |

| Wallrich AI Libero P | DE000A2DTL29 | 1,70% | 0,82% | -1,10% | 15,46% | 29,88% | 11,32% | -10,33% |

| Eleva Absolute Return Europe R € acc | LU1331973468 | 1,68% | -0,47% | 5,34% | 18,74% | 28,63% | 5,03% | -3,60% |

| UBAM Absolute Ret Fixed Inc APC € | LU1088683765 | 1,67% | 1,39% | 5,50% | 13,00% | 6,05% | 2,71% | -1,22% |

| Helium Selection S € | LU1112771768 | 1,59% | 0,73% | 9,97% | 22,17% | 38,97% | 1,35% | 0,00% |

| Liontrust GF European Strat Eq A4 | IE00BLG2W007 | 1,59% | 1,08% | 0,88% | 28,98% | 97,76% | 6,98% | -5,60% |

| GS Alternative Trend Pf I Acc SEK-h | LU2426088105 | 1,58% | -0,69% | 0,38% | -1,85% | 7,31% | -5,96% | |

| SGAIA SEG US Equity C $ Acc | LU2528124667 | 1,54% | -2,72% | -12,83% | 15,44% | -21,25% | ||

| WAVE Total Return ESG R | DE000A0MU8A8 | 1,53% | 0,40% | 2,55% | 12,54% | 16,73% | 2,64% | -1,66% |

| ERSTE Target A € | AT0000A043V8 | 1,52% | 0,48% | 3,89% | 17,07% | 12,01% | 3,36% | -2,70% |

| GREIFF "special situations" R | LU0228348941 | 1,48% | 0,36% | 6,31% | 0,81% | 0,49% | 2,91% | -1,01% |

| CPR Invest Defensive A Acc | LU1203018533 | 1,48% | 0,37% | 4,19% | 9,53% | 7,70% | 2,68% | -1,70% |

| JPM Glo Equity Abs Alpha A perf Acc € | LU3133821689 | 1,45% | 1,17% | |||||

| CT Real Estate Eq Market Neutral A Acc € | IE00B7V30396 | 1,43% | 0,98% | 0,52% | 9,97% | 11,33% | 1,57% | -1,49% |

| First Trust Vest USEqModBuff ETF Feb A $ | IE000X8M8M80 | 1,42% | -0,19% | -1,64% | 10,61% | -11,40% | ||

| FTGF BW Glo Fix Inc Abs Ret PR €-h acc | IE00B5VBQV99 | 1,41% | 0,12% | 6,17% | 7,65% | -2,51% | 3,33% | -0,95% |

| Pictet TR Diversified Alpha P € | LU1055714452 | 1,34% | 0,01% | 8,42% | 24,06% | 10,53% | 2,54% | -0,19% |

| BSF Global Event Driven A2 $ | LU1251620883 | 1,34% | -0,73% | -3,42% | 4,74% | 19,78% | 8,16% | -8,16% |

| Antecedo Independent Invest B | DE000A41L6L1 | 1,29% | -0,64% | |||||

| Allianz Alternative Investment Strat W | LU1622987391 | 1,27% | 0,36% | 2,24% | 10,34% | 8,98% | 2,92% | -2,81% |

| UBS FS € Eq Def Put Write SF ETF € Acc | IE00BLDGHT92 | 1,24% | 0,96% | 7,20% | 28,09% | 42,36% | 2,93% | -1,92% |

| Antecedo Independent Invest A | DE000A0RAD42 | 1,23% | -0,69% | 15,92% | 32,61% | 44,59% | 14,15% | -4,22% |

| Alken Absolute Return Europe H | LU0572586757 | 1,23% | -0,04% | 24,71% | 42,96% | 72,57% | 6,97% | -0,19% |

| Active Equity Select | AT0000496294 | 1,22% | -1,46% | 2,49% | 35,75% | 38,15% | 8,79% | -7,18% |

| B & M Leveraged Equity Fund | LI0009024717 | 1,22% | -0,36% | -4,15% | 25,59% | 51,47% | 12,63% | -13,20% |

| Castell Concept P-22-R | DE000A2PMXT9 | 1,22% | 1,75% | -0,14% | -0,42% | 5,54% | 7,82% | -9,70% |

| Jupiter Strategic Abs Ret Bond L €-h acc | IE00BLP58K20 | 1,21% | 0,87% | 5,37% | 5,60% | 7,49% | 1,31% | -0,54% |

| Aviva Multi-Strategy Target Ret A € acc | LU1074209328 | 1,19% | 0,39% | 4,44% | 13,22% | 19,21% | 2,19% | -0,50% |

| Multi Axxion Absolute Return | LU0206060294 | 1,19% | -0,23% | 0,55% | 19,80% | 17,58% | 5,97% | -6,54% |

| Franklin K2 Altern. Strat A acc $ | LU1093756168 | 1,18% | -0,76% | -4,31% | 10,43% | 17,05% | 9,56% | -10,66% |

| SGAIA Sirios US Equity A $ acc | LU0885727932 | 1,17% | -1,41% | -4,53% | 32,63% | 58,31% | 11,26% | -13,39% |

| RP Global Absolute Return | DE000A0KEYF8 | 1,12% | 0,37% | 4,98% | 14,32% | 18,70% | 3,49% | -2,97% |

| Lazard Rathmore Alternative A €-h Acc | IE00BG1V1C27 | 1,08% | 0,54% | 5,63% | 16,10% | 13,59% | 1,38% | -0,07% |

| Alturis Volatility R | DE000A3C91V5 | 1,07% | 0,51% | 7,35% | 33,18% | 5,82% | -4,63% | |

| Martagon Solid Plus P a | DE000A411PH2 | 1,07% | 0,45% | |||||

| JHH Pan European Absolute Return A1 € | LU0264597450 | 1,07% | 0,42% | 5,79% | 22,55% | 26,32% | 4,42% | -1,65% |

| Pictet Abs Ret Fixed Income HR dm € | LU1498412292 | 1,05% | 0,79% | 4,33% | 7,17% | -5,63% | 1,49% | -0,23% |

| Lupus alpha Return R | DE000A0MS734 | 1,04% | 0,04% | 5,81% | 27,97% | 23,47% | 5,03% | -3,51% |

| Pimco Dynamic Bond E acc | IE00B3Y6DR28 | 1,03% | -0,57% | -4,55% | 9,61% | 13,41% | 7,50% | -9,55% |

| DNCA Invest Alpha Bonds A | LU1694789451 | 1,03% | 0,54% | 4,59% | 14,35% | 27,42% | 1,29% | -0,34% |

| JPM Europe Equity Abs Alpha A acc € | LU1001747408 | 0,98% | 0,67% | 10,35% | 36,74% | 63,99% | 2,95% | -0,47% |

| Abaki UI A | DE000A14XNT1 | 0,96% | 0,64% | 3,01% | 9,21% | 14,54% | 5,73% | -5,29% |

| Pimco Low Duration Opport Inst acc | IE00BYWKH046 | 0,92% | -0,73% | -4,07% | 12,93% | 20,05% | 7,65% | -9,44% |

| finccam Volatility Premium I | DE000A2JQK19 | 0,90% | 0,30% | 3,73% | 20,86% | 29,64% | 8,51% | -7,44% |

| ALAP I | DE000A2P3XG8 | 0,89% | 0,25% | 2,85% | 9,32% | 6,60% | 1,34% | -0,55% |

| CT (L) Global Abs Return Bond I Acc € | LU1572610373 | 0,89% | 0,71% | 6,95% | 14,37% | 9,00% | 1,16% | 0,00% |

| Morgan St. European Fixed Inc Opp A | LU1109965605 | 0,89% | 0,50% | 4,21% | 14,50% | 4,60% | 1,05% | -0,44% |

| Mainberg Special Situations HI R | DE000A2JQH89 | 0,84% | 0,37% | 4,58% | 13,47% | 23,98% | 1,62% | -0,75% |

| JH Absolute Return A2 £ | LU0200083342 | 0,83% | -0,14% | 1,27% | 24,08% | 24,70% | 4,19% | -2,54% |

| SISF EURO Credit Convict ShDur € A acc | LU1293074719 | 0,82% | 0,46% | 3,63% | 18,02% | 6,43% | 1,20% | -0,51% |

| LBBW Absolute Return Strategie 1 | DE000A1H7227 | 0,80% | 0,51% | 2,97% | 8,75% | 12,66% | 2,05% | -1,66% |

| Allianz Credit Opportunities Plus AT € | LU2002383896 | 0,79% | 0,50% | 3,91% | 22,26% | 13,46% | 1,88% | -0,93% |

| Vontobel Credit Opportunities A $ Dis | LU2917874443 | 0,78% | -1,05% | -1,82% | 8,85% | -8,43% | ||

| Quoniam Global Credit MinRisk €-h I dis | LU1120174708 | 0,77% | 0,49% | 0,76% | 6,25% | -4,25% | 3,33% | -2,89% |

| Helium Fund B € acc | LU0912261624 | 0,75% | 0,44% | 5,08% | 12,51% | 17,80% | 0,73% | 0,00% |

| BSF ESG Fixed Income Strategies A2 € | LU0438336264 | 0,74% | 0,47% | 4,98% | 12,44% | 10,03% | 1,07% | -0,08% |

| LaRoute Absolute Return Balanced | DE000A3D1WK9 | 0,72% | 0,17% | 2,50% | 1,15% | -0,78% | ||

| ABSOLUTE Volatility P | DE000A2QJK50 | 0,71% | 0,18% | -11,38% | 7,23% | 13,74% | -15,83% | |

| Liontrust GF Glo ShortDated Corp B5 acc$ | IE00BD85PP71 | 0,68% | -0,54% | -6,08% | 7,21% | 19,06% | 7,38% | -9,48% |

| XAIA Credit Debt Capital P | LU0644385733 | 0,68% | 0,56% | 2,64% | 11,94% | 12,96% | 1,11% | -0,42% |

| SGKB Volatilität Offensiv I | DE000A2QSGK8 | 0,65% | 0,36% | 5,23% | 24,71% | 3,31% | -2,43% | |

| HP&P Stiftungsfonds A | DE000A2QCXE0 | 0,64% | 0,18% | 18,53% | 32,19% | 18,44% | 6,08% | -1,77% |

| First Private Systematic Merger Opp € I | DE000A0Q95H1 | 0,62% | 0,28% | 4,71% | 11,34% | 11,95% | 1,40% | -0,33% |

| GAM Star Global Rates SAA $ acc | IE00B59GB660 | 0,61% | -1,46% | -4,43% | 7,50% | 47,22% | 6,56% | -4,58% |

| Infinigon Investment Grade CLO Fonds | DE000A1T6FY8 | 0,57% | 0,44% | 4,46% | 25,99% | 22,02% | 1,12% | -0,48% |

| UniInstitutional Short Term Credit M | LU0175818722 | 0,57% | 0,39% | 3,17% | 16,70% | 15,81% | 0,84% | -0,34% |

| SGAIA Egerton Equity A € acc | LU0463469048 | 0,56% | -2,07% | 10,22% | 59,53% | 48,62% | 7,70% | -2,85% |

| GS Alternative Trend PF IO £-h acc | LU2894862916 | 0,55% | -1,55% | -6,75% | 6,59% | -8,40% | ||

| Empureon Volatility One I | DE000A3D9GL3 | 0,54% | 0,33% | 2,09% | 5,49% | -5,73% | ||

| BSF European Absolute Return A2 € | LU0411704413 | 0,54% | -1,06% | -2,88% | 10,32% | 12,97% | 4,95% | -5,50% |

| Pictet Abs Ret Fixed Income P $ | LU0988402060 | 0,54% | -0,95% | -5,63% | 3,51% | 9,02% | 7,22% | -9,21% |

| LLB Strategie Total Return 2.0 (I-A) T | AT0000A2R9P2 | 0,53% | -0,67% | 3,56% | 19,66% | 5,52% | -4,39% | |

| Finreon Volatility Income A | DE000A3D9F94 | 0,52% | 0,65% | -0,69% | 7,37% | -7,90% | ||

| OptoFlex P | LU0834815366 | 0,51% | 0,31% | 1,68% | 18,89% | 20,00% | 5,24% | -5,76% |

| SISF European Alpha Abs Ret C acc | LU0995125985 | 0,50% | -1,30% | -5,71% | -9,42% | -12,86% | 3,83% | -7,09% |

| Assenagon Alpha Premium P2 | LU2053561937 | 0,50% | 0,30% | -0,39% | 12,34% | 20,43% | 6,94% | -6,16% |

| IQAM OptionsprämienStrategie Protect S | AT0000A2W9P5 | 0,48% | 0,28% | 2,83% | 10,95% | 0,14% | 0,00% | |

| BL Fund Selection Altern Strategies B | LU1526088379 | 0,47% | -0,41% | 3,71% | 8,67% | 6,53% | 1,70% | -0,73% |

| First Trust Vest USEqModBuff ETF Aug A $ | IE000TGSG3Y5 | 0,45% | -1,20% | -3,12% | 10,65% | -11,42% | ||

| CT (L) Credit Opp 1EP € dis | LU1829331716 | 0,43% | 0,23% | -4,17% | -9,22% | -19,46% | 6,33% | -6,13% |

| ATHENA UI I | DE000A0Q2SF3 | 0,43% | 0,43% | 0,19% | 13,51% | 20,08% | 2,51% | -2,62% |

| Allianz Credit Opportunities IT13 € | LU1505874849 | 0,41% | 0,23% | 3,14% | 13,77% | 10,06% | 0,58% | -0,05% |

| TRP Dyn Global Bond Ah (EUR) | LU1245572752 | 0,41% | 0,00% | 0,00% | -2,50% | -4,32% | 2,38% | -2,13% |

| Nordea-1 Alpha 10 MA BP EUR | LU0445386369 | 0,39% | -0,70% | 1,98% | -3,45% | 1,16% | 7,53% | -6,65% |

| Amundi Chenavari Credit I € | IE00BWFRBY02 | 0,39% | 0,14% | 1,99% | 14,66% | 15,66% | 1,04% | -0,55% |

| Candriam Long Short Credit C € acc | FR0010760694 | 0,37% | 0,20% | 2,91% | 11,56% | 12,05% | 0,34% | 0,00% |

| Nordea-1 Alpha 15 MA BP € | LU0607983896 | 0,37% | -1,42% | 2,23% | -8,72% | -2,17% | 11,21% | -10,02% |

| HSBC GIF Corp Euro Bd Fix Term 2027 AC | LU2578823499 | 0,36% | 0,23% | 2,50% | 0,55% | 0,00% | ||