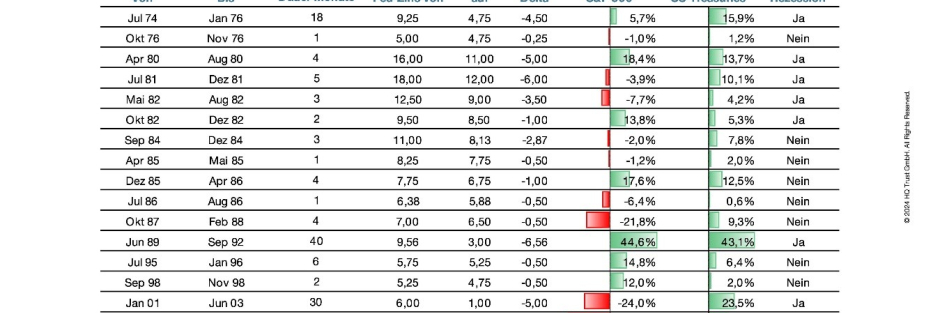

- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Zins-Rally mit angezogener Handbremse

Die zuletzt gestiegenen Zinsen liefern gute Argumente, um Geld in Festgeld anzulegen. Beliebt sind vor allem Kurzläufer-Produkte. Leider sind viele Angebote nicht so rentabel, wie sie eigentlich sein könnten.

25.08.2023 | 07:00 Uhr

Deutschland ist kein Land der Aktionäre. Traditionell parkt die Mehrheit der Deutschen ihr Erspartes lieber auf Giro-, Tages- und Festgeldkoten, als es dem Aktienmarkt anzuvertrauen. Das Vertrauen in die Börse wuchs in den vergangenen Jahren zwar etwas, dank der Nullzins-Politik der Europäischen Zentralbank. Doch seit deren Kurswechsel, mehrerer aufeinanderfolgender Leitzins-Anhebungen und den entsprechenden Reaktionen am Kapitalmarkt, ist die tief verwurzelte Sehnsucht nach Verzinslichem bei den deutschen Sparern wieder zurück. Das zeigen die aktuellen Daten der Europäischen Zentralbank. Demnach ist das Festgeldguthaben in Deutschland in den ersten sechs Monaten dieses Jahres von knapp 309 Milliarden auf mehr als 432 Milliarden Euro gestiegen. Das ist der höchste Stand seit 14 Jahren. Damit ist auch der Anteil der Festgelder am gesamten Kontoguthaben nun auf 16 Prozent gewachsen. Im Juli 2022 betrug dieser noch knapp unter 9,8 Prozent und lag damit auf einem historischen Tiefpunkt.

Von einem Konto auf das nächste geschoben

Die Abneigung gegen direkte Investitionen am Kapitalmarkt ist auch an anderen Zahlen abzulesen: Der Festgeld-Boom speist sich ausschließlich aus Kontenverschiebungen. Denn das gesamte Kontoguthaben der Deutschen liegt seit einem halben Jahr unverändert bei knapp über 2,7 Billionen Euro. Das Geld floss von Girokonten und Tagesgelder auf die Festgeld-Konten. Rund 77 Milliarden Euro wurden hier von fexibel auf fest umgeschichtet. Auch das Volumen von Spareinlagen wie etwa klassische Sparbücher und Sparkonten schrumpfte im ersten Halbjahr um insgesamt fast 49 Milliarden Euro. Mit anderen Worten: Insgesamt 126 Milliarden Euro netto wanderten von einer Kontoform in eine jeweils andere.

Vergleichsweise bescheiden nehmen sich im Vergleich dazu die Mittelzuflüsse in offene Publikumsfonds aus. Ihnen flossen im ersten Halbjahr laut aktueller BVI-Statistik netto 10,9 Milliarden Euro zu. Davon wurden 5,9 Milliarden Euro in Geldmarkt- und Rentenfonds investiert.Das Neugeschäft der Geldmarktfonds hat vor allem im zweiten Quartal angezogen. Rund fünf Milliarden Euro wurden investiert, nachdem im ersten Quartal knapp zwei Milliarden Euro abgeflossen waren. Rentenfonds verzeichneten in diesem Jahr Zuflüsse von 2,9 Milliarden Euro.

Kurze Laufzeiten sind beliebt – und zu gering verzinst

Festgeld ist zwar beliebt. Auf die Flexibilität bei der Geldanlage langfristig zu verzichten, fällt vielen Anlegern aber offensichtlich schwer. Laut EZB-Statistik setzen die Deutschen derzeit vor allem auf die kurzen Laufzeiten. Das Volumen der Festgelder mit einer Laufzeit von bis zu einem Jahr hat sich seit Jahreswechsel auf 173 Milliarden Euro erhöht und damit mehr als verdoppelt. Das Anlagevolumen der Festgelder mit einer Laufzeit von mehr als zwei Jahren blieb dagegen nahezu unverändert. Grundsätzlich ist das keine schlechte Idee. Denn die Zinsstrukturkurve ist aktuell invers. Das bedeutet, dass Bundesanleihen mit kürzerer Laufzeit mehr Rendite einbringen als länger laufende Papiere.

Beispiel: Eine Bundesanleihe mit einer Restlaufzeit von zehn Jahren (DE000 113522) bringt, Stand heute, eine Rendite von 2,51 Prozent per annum. Zum Vergleich dazu bietet etwa eine Bundesanleihe mit einer Restlaufzeit von nur noch einem Jahr (DE000110489) eine Rendite von 3,29 Prozent. Konsequenterweise müssten deshalb auch kurzlaufende Zinsangebote für Sparer zurzeit rentabler sein als Festgeld. Das ist aber nicht der Fall. Die aktuell angebotenen Festgelder der Banken und Sparkassen mit drei Jahren Laufzeit und mehr bringen im Durchschnitt 0,5 bis ein Prozent mehr Rendite als vergleichbare kurzlaufende Angebote.

Auch bei Zinsprodukten haben die meisten Emittenten ihre Konditionen nicht der aktuellen Zinsstruktur im Markt angepasst. Eigentlich haben sich die im Deutschen Derivate Verband (DDV) zusammengeschlossenen Emittenten in ihrem Fairness-Kodex dazu verpflichtet, bei ihren Angeboten einen Ertrag zu ermöglichen, der die Rendite von Bundesanleihen bei vergleichbarer Laufzeit zum Zeitpunkt der Festlegung der Konditionen übersteigt.

Sieht man sich die in der Zeichnung befindlichen Produkte an, ist die Realität ernüchternd. Laut einer Untersuchung des DZB Primärmarkt-Cockpits sind Bundesanleihen mit kurzer Laufzeit attraktiver als die meisten Zinsprodukte. Einzig die LBBW hat mit ihren Kurzläufer-Produkten passende Konditionen im Angebot.

Fazit: Die Renditen für Zins-Angebote, die als Alternative zu Tagesgeldkonten taugen, sind oft nicht so hoch, wie sie tatsächlich sein könnten. Der Kauf kurzlaufender Bundesanleihen rechnet sich aktuell in den meisten Fällen besser.

Diesen Beitrag teilen: