- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Krypto-Währungen: Was das Finanzamt zu Bitcoin & Co sagt

Viele Anleger haben im vergangenen Jahr vom Run auf Krypto-Währungen profitiert. Berater stehen jetzt vor der Frage, wie Mining, Investments und Erträge von der Steuer behandelt werden.

26.01.2018 | 12:03 Uhr

Die große Euphorie ist von den Krypto-Märkten zunächst verschwunden. Auf die exorbitante Rallye im Dezember folgte im neuen Jahr die große Ernüchterung an den Wechselbörsen. Für Anleger wie Berater stellt sich nun die Frage, wie die Krypto-Währungen unter umsatz- und ertragssteuerrechtlichen Aspekten zu behandeln sind.

Krypto-Währungen sind steuerpflichtig

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat festgelegt, dass es sich bei Krypto-Währungen nicht um Zahlungsmittel handelt. Sie sind damit steuerlich wie privates Geld einzustufen. Ein Handel mit Krypto-Währungen wie Bitcoin oder Ethereum stellt daher ein klassisches Spekulationsgeschäft wie der Handel mit Wertpapieren dar – Gewinne oder Verluste werden unter bestimmten Voraussetzungen steuerpflichtig.

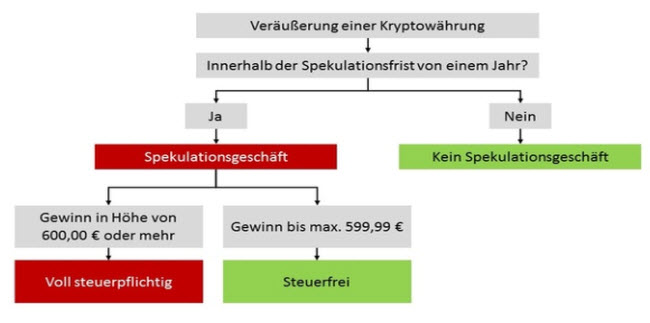

Ausschlaggebend für die Besteuerung ist einerseits der Anschaffungszeitpunkt. Liegt der Erstkauf von Kryptowährungseinheiten länger als ein Jahr vor dem Veräußerungsgeschäft, entfällt die Steuerpflicht.

Besteuerungsschema für Gewinne

Quelle: Haufe online

Werden mit der Krypto-Währung Zinseinkünfte erzielt, sieht die Sachlage anders aus. In diesem Fall wird einerseits Abgeltungssteuer für die Zinserträge fällig. Zum anderen kann das Krypto-Kapital nicht mehr innerhalb eines Jahres steuerfrei verkauft werden – Krypto-Einheiten gelten dann als Einkunftsquelle und werden entsprechend vom Fiskus behandelt: die Spekulationsfrist verlängert sich ergo auf zehn Jahre.

Werden die Bitcoins oder Ripples innerhalb eines Jahres wieder abgestoßen, fällt dagegen Einkommenssteuer an. Gewinne bis 600 Euro bleiben steuerfrei, alles darüber wird mit dem persönlichen Einkommenssteuersatz belangt.

Auf Mining wird Ertragssteuer erhoben

„Handelt es sich beim Mining von Krypto-Währungen um eine gelegentliche Tätigkeit, kann es als Einkunftsart im Sinne von „sonstigen Leistungen“ gelten“, sagt Dr. Michael Meister, Parlamentarischer Staatssekretär der Bundesregierung in einer offiziellen Stellungnahme zur steuerlichen Behandlung der Krypto-Währungen. Auch hier gibt es einen Freibetrag. Erst, wer Krypto-Währungen im Wert von mehr als 256 Euro pro Jahr mint, muss darauf Einkommenssteuer zahlen.

Anders sieht es für Gewerbetreibende aus, die Krypto-Währungen herstellen oder Bitcoin &Co. mit klarer Gewinnerzielungsabsicht erwerben und veräußern. In diesem Fall würden Gewinne als Einkünfte aus einem Gewerbetrieb erfasst, so Meister weiter. Unterschieden wird je nach Rechtsform des Unternehmens. Neben der Einkommenssteuer (Einzelunternehmen und Personengesellschaften) bzw. der Körperschaftssteuer (GmbH, AG, KG) würde bei einem Jahresgewinn von mehr als 25.000 Euro dann auch noch Gewerbesteuer fällig.

Dafür können die Mining-Kosten als Betriebsausgaben steuerlich geltend gemacht werden.Umsatzsteuer kann nach bisheriger Rechtsprechung für einen gewerblichen Umgang mit Krypto-Währungen bislang nicht geltend gemacht werden. Die BaFin prüft derzeit im Mehrwertsteuerausschuss ihr weiteres Vorgehen.

Dagegen wird der Umtausch von Krypto-Währungen in konventionelle Zahlungsmittel vom Staat als Dienstleistung anerkannt, die umsatzsteuerrechtlich geltend gemacht werden kann.

(DW)

Diesen Beitrag teilen: