- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Wann wird der wachsende Schuldenberg zum Problem?

Der Schuldenberg wächst stetig. Das gilt nicht nur für Deutschland oder die Vereinigten Staaten, sondern auch in ganz besonderem Maße für China. Es stellt sich die Frage: Wann wird dieser globale Schuldenberg zum Problem?

21.09.2017 | 15:56 Uhr

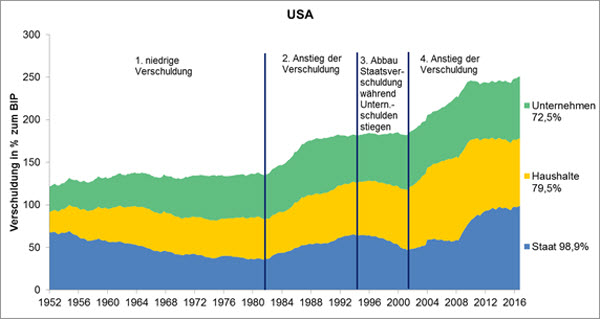

In den meisten Industrieländern wie z.B. in den USA war nach dem 2. Weltkrieg eine stabile Gesamtverschuldung (Staat, Haushalt und Unternehmen) zu beobachten. Der erste Anstieg der Verschuldung kam Anfang der 1980er Jahre, als die US-Zentralbank die Leitzinsen dramatisch erhöhte, um die Inflation zu bekämpften.

Als Mitte der 1990er Jahre die Staatsverschuldung in den USA abgebaut wurde, rechneten viele Fachleute ernsthaft damit, dass bis zum Jahre 2006 keine US-Staatsanleihen mehr existieren. Trotz sinkender Staatsschulden wurden aber die Gesamtschulden nicht kleiner. Wie kommunizierende Röhren nahm die Verschuldung der privaten Haushalte, Unternehmen und Finanzwirtschaft in dieser Periode zu.

Seit 2003 steigt der Schuldenberg erneut. Die Finanzkrise 2008 führte zu einer massiven Substitution privater durch staatliche Verschuldung. Aktuell hat sich in den USA und im Durchschnitt aller Industrieländer ein Schuldenberg von ca. 250% der jährlichen Wirtschaftsleistung (BIP) angehäuft.

Quelle: MARS Asset Management, Bank für Internationalen Zahlungsausgleich (BIZ)

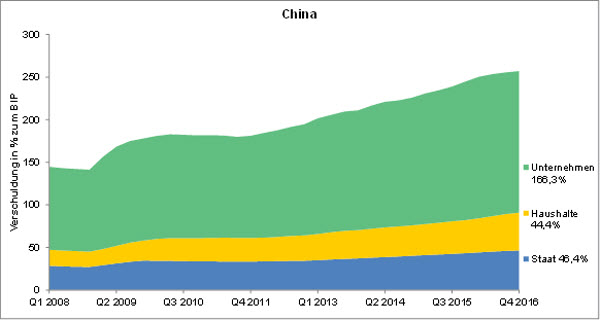

Noch schneller wuchs der Schuldenberg in China. Inzwischen summiert sich Chinas Gesamtverschuldung auf 260% der jährlichen Wirtschaftsleistung, wobei der Großteil auf die zumeist staatseigenen Unternehmen entfällt. Die Schuldenquote der Privathaushalte und des Staates ist dagegen eher gering.

Quelle: MARS Asset Management, Bank für Internationalen Zahlungsausgleich (BIZ)

Zudem existiert noch eine Schattenverschuldung, die sich statistischer Erfassung weitgehend entzieht (z.B. zukünftige Rentenzahlungen, Eventualverbindlichkeiten aus Target 2-Salden). Die Schätzungen für diese impliziten Verbindlichkeiten übersteigen gewöhnlich die expliziten Staatsschulden.

Trotz hohem Schuldenberg droht aktuell keine Schuldenkrise. Das solide Wirtschaftswachstum bremst dank Steuermehreinnahmen und einer geringeren Arbeitslosigkeit den Schuldenberg. Auch die niedrigen Zinsen wirken dem unmittelbaren Ausbruch einer Schuldenkrise derzeit entgegen.

Mittelfristig ist die hohe Verschuldung eines der am meisten unterschätzten Probleme an den globalen Finanzmärkten. Eine theoretische Obergrenze gibt es in einer idealen Modellwelt nicht. Jedoch sinkt mit zunehmender Verschuldung die Toleranz, temporäre Fehlentwicklungen in der realen Welt abzufangen. Kleinere Probleme und Krisen schlagen sich durch den großen Kredithebel stärker auf die Wirtschaft nieder.

Niemand kann vorhersagen, wann Anleger das Problem erkennen, was der unmittelbare Auslöser sein wird, ob es schleichend oder mit einem Knall passieren wird. Was wir aber aus der Geschichte der Finanzkrisen wissen, ist, dass die Höhe der Schulden nicht irrelevant ist.

Ein Gastbeitrag von Jens Kummer, Mars Asset Management

Diesen Beitrag teilen: