- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

„Wachstum und Verschuldung stehen in komplexem Zusammenhang“

„Finanzielle Repression“ wird ein großes Thema dieses Jahrhunderts. Alterung der Bevölkerung führt zu neuer Nachfrage.

04.09.2012 | 07:45 Uhr

Berechnungen des Internationalen Währungsfonds zufolge, belaufe sich der Kapitalwert der altersbedingten Ausgaben eines Staates durchschnittlich auf das Neunfache der Kosten der Finanzkrise von 2008. Ohne größere Reformen der Gesundheits- und Altersversorgungssysteme könnten so die Staatsschuldenquoten bis zum Jahr 2050 auf über 300 Prozent steigen. „Mit Blick auf die Krise in Europa muss man sich zwangsläufig fragen, ob diese hohe Verschuldung tragbar ist und welche Folgen sich daraus für das Wachstum ergeben“, sagen Virginie Maisonneuve, Leiterin globale und internationale Aktien und Katherine Davidson, Portfoliomanagerin bei der Investmentgesellschaft Schroders. Die Staatsschuldenquote bleibe so lange stabil, wie Schulden und das Bruttoinlandsprodukt (BIP) in gleichem Maße steigen. Ist der Zins höher als das BIP-Wachstum, sei ein Primärüberschuss erforderlich, um den aktuellen Schuldenstand wahren zu können. „Um seine Staatsschuldenquote bei den aktuellen Zinssätzen auf 120 Prozent zu halten, müsste Italien entweder ein nominales Wachstum von 4,4 Prozent erzielen oder bräuchte auf Dauer einen Budgetüberschuss von 5,3 Prozent des BIP“, errechnen die Volkswirtinnen. Soweit die Theorie. In der Praxis müsste „man nur den Markt überzeugen, zu ausreichend niedrigen Zinssätzen zu finanzieren und/oder für ausreichende Haushaltsdisziplin sorgen.“ Die Begleiterscheinung sei aber, dass der Markt das Vertrauen automatisch verliere. Je höher die Verschuldung, desto wackliger werde das Gleichgewicht.

Das Problem ist, dass die Verschuldung in den westlichen Ländern schon ein solches Ausmaß erreicht habe, dass eine haushaltspolitische Anpassung in dieser Größenordnung kaum machbar erscheine. Das Wachstum würde erheblich beeinträchtigt. „Das bedeutet eine negative Rückkopplung, bei der ein rückläufiges BIP die Vorteile des Schuldenabbaus wieder zu Nichte machen würde“ erwarten Maisonneuve und Davidson. „Wachstum und Verschuldung stehen also in einem komplexen Zusammenhang“, so die Expertinnen. „Wachstum bietet zwar die beste Möglichkeit, die Schuldenlast zu verringern. Doch eine Verschuldung, die ein bestimmtes Maß überschreitet, wirkt sich negativ auf das Wachstum aus.“ Zudem ließe eine hohe Verschuldung Unsicherheit und Erwartungen in Bezug auf Steuererhöhungen aufkommen, was Unternehmensinvestitionen drastisch senke. Durch Staatschulden in die Höhe getriebene Zinsen hätten außerdem negative Auswirkungen auf Privatinvestitionen und –konsum. Für Regierungen sei es daher schwer, sich von einer hohen Schuldenlast zu befreien. „Eine Alternative wäre die Erzeugung einer hohen Inflation, die ein hohes nominales Wachstum ohne ein reales fördern würde“, so die Ökonominnen. Doch gebe es wenig Anhaltspunkte dafür, dass die entwickelten Länder ihre Schulden „wegflationierten“.

Angesichts hoher Ausgangsschuldenquoten und des Einflusses der demografischen Veränderung sei es also unwahrscheinlich, dass sich die Schuldenberge von alleine abbauen. Durch politischen Druck und die Kosten einer alternden Bevölkerung seien die Staaten zudem nicht in der Lage, nachhaltige Haushaltsüberschüsse zu produzieren. „Der einzige Weg den Markt davon zu überzeugen, dass langfristig niedrige Zinsen gerechtfertigt sind, ist, inländische Anleger dazu zu bringen, Staatsanleihen zu kaufen“, sind Maisonneuve und Davidson überzeugt. Bisher habe das in Japan erstaunlich gut funktioniert. Banken und Pensionsfonds investierten dort einen großen Teil ihrer Vermögenswerte in japanische Staatsanleihen. Auch in Großbritannien gingen die Banken nicht mehr wie früher Short-Positionen bei britischen Staatsanleihen ein, sondern hielten inzwischen sieben Prozent der ausstehenden Emissionen. „Die Finanzinstitute insgesamt finanzieren nun die Hälfte der britischen Staatsverschuldung in Höhe von einer Billion Pfund.“ Diese „finanzielle Repression“, bei der inländische Finanzinstitute gezwungen sind, den Staat mit einem negativen Realzins zu finanzieren, werde nach Ansicht der Schroders-Expertinnen im 21. Jahrhundert zu einem wichtigen Thema werden.

Nichtsdestotrotz böten sich für die Industriestaaten noch immer attraktive Möglichkeiten. Doch müsse dabei auf mittel- und langfristige Nachhaltigkeit geachtet werden: „Unternehmen sollten sich so positionieren, dass sie sich die wachsenden Nachfragemöglichkeiten zunutze machen“, raten Maisonneuve und Davidson. Mit zunehmender Alterung der Bevölkerung würden neue Arten von Waren und Dienstleistungen gefragt sein. Je mehr das Gesundheitsbewusstsein steige, desto mehr Geld werde für regionale Lebensmittel ausgegeben. Ältere Menschen gäben in der Regel weniger Geld für Kleidung, Möbel oder Unterhaltung aus, dafür aber mehr für Haushaltshilfe, Bücher und Versorgungseinrichtungen. „In diesem Umfeld zeichnet sich umso deutlicher ab, wie wichtig es ist, weltweit zu investieren“, sagen die Schroders-Expertinnen. „So können sich Anleger gezielt die Unternehmen heraussuchen, die von der steigenden Nachfrage profitieren.“

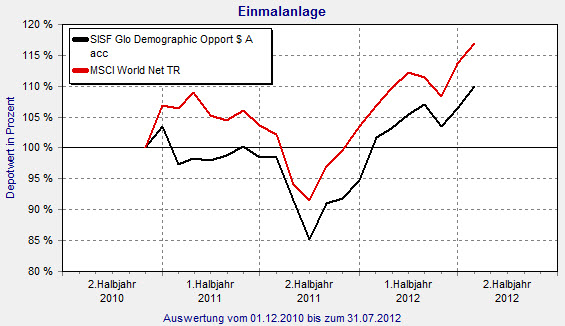

Um von den positiven wirtschaftlichen Auswirkungen demografischer Trends zu profitieren, hat Schroders im November 2010 den Schroder ISF Global Demographic Opportunities (ISIN: LU0557290698) auf den Markt gebracht. Das Fondsmanagerteam, dem auch Katherine Davidson angehört, schaffte unter Leitung von Charles Sommer seit Auflegung des Fonds eine Wertsteigerung von 13,13 Prozent. Im laufenden Jahr steht bisher ein Plus von 11,77 Prozent. Der knapp 15-Millionen-Dollar-Fonds ist auf Sektorebene vor allem in Finanzen (24,9 Prozent) und das Gesundheitswesen (20,9 Prozent) investiert (Stand: 31. Juli 2012). Die größten Einzeltitel sind der Hygieneartikelhersteller Unicharm (3,3 Prozent), das Gesundheitsunternehmen Roche Holding (3,2 Prozent) und der Telekommunikationskonzern Idea Cellular (3,1 Prozent). Auf Länderebene zeigt sich eine starke Allokation in den USA (28,2 Prozent) sowie den Schwellenländern (28,0 Prozent).

SISF Global Demographic Opportunities: Seit einem Jahr mit Gewinnen.

Quelle: FINANZEN FundAnalyzer (FVBS)

(PD)

Diesen Beitrag teilen: