- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Fünf Gründe für die Attraktivität von Schwellenmarktanleihen

| Fünf Gründe für die Attraktivität von Schwellenmarktanleihen | |

| 05/2015 | |

| Claudia Calich | |

| M&G Bond Vigilantes (Website) |

Download Kommentar @ Feedback an Redaktion

Claudia Calich: "Die übereinstimmende Einschätzung der Aussichten für Anleihen aus Schwellenländern (EM) ist pessimistisch."

08.05.2015 | 15:48 Uhr

Viele Beobachter weisen auf die Risiken durch eine Zinserhöhung der Fed, fallende Rohstoffpreise, einen möglichen Grexit und eine schwächelnde Konjunktur in China hin, wenn sie auf die Gründe für die rückläufigen Allokationen in dieser Anlageklasse zu sprechen kommen. Dessen ungeachtet gibt es im Moment ein solides Anlageargument für Schwellenmarktanleihen, sobald man die Situation genauer unter die Lupe nimmt.

Erstens scheint es der Fall zu sein, dass sich die geopolitische Lage in vielen Regionen weltweit stabilisiert hat. Beispielsweise sehen wir erste ermutigende Anzeichen im ukrainischen Umstrukturierungprozess für Staats- und Unternehmensanleihen. Die Verhandlungen zwischen Gläubigern und der Regierung über die Ausweitung der Rückzahlungsbedingungen der staatlichen Bank Ukreximbank sind erfolgreich. In Brasilien hat Petrobas endlich seine Geschäftsergebnisse veröffentlicht. Die Bekanntmachung verzögerte sich aufgrund eines Bestechungsskandals für mehrere Monate, doch sind die befürchteten Ausfall- oder Vorfälligkeitsrisiken nun aus dem Weg geräumt. In Tunesien und Kenia – in beiden Ländern sahen wir in jüngster Zeit Terroranschläge – haben sich die Anleihen nach einer kurzen Periode mit Underperformance wieder erholt und liegen nun erneut auf ihrem ursprünglichen Niveau. Wir sind der Meinung, dass diese reduzierten Extremrisiken erst noch von den Anlegern in die Risikobewertungen besagter Länder eingepreist werden müssen.

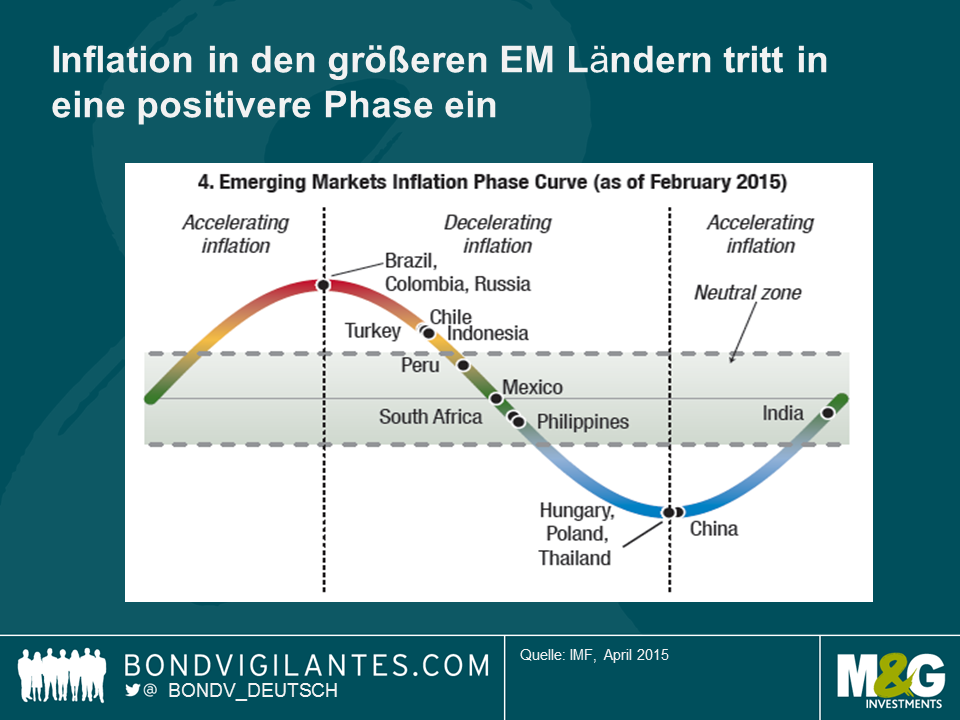

Zweitens befindet sich das Inflationsszenario in einigen der wichtigeren Schwellenmärkten nun in einer freundlicheren Phase. Die Zentralbanken genießen in der Folge eine größere geldpolitische Flexibilität. Es ist für sie nicht mehr notwendig, die Zinsen zu erhöhen, bevor die Fed ihr Marschsignal gibt.

Lesen Sie den vollständigen Beitrag auf der Website von Bond Vigilantes.

Diesen Beitrag teilen: