Goldenes Zeitalter für Minenwerte: Wieso es zu massiven Angebotsdefiziten kommen wird

Die Welt erlebt einen synchronisierten Wachstumsschub, der die Rohstoffmärkte antreibt. Dies verstärkt die Bedeutung von Bodenschätzen und die der Bergbaukonzerne. Teil 2: Die neue industrielle Revolution steigert die Metallintensität - können Minenunternehmen die steigende Nachfrage decken?

23.07.2025 | 07:15 Uhr

Donald Trump macht Ernst mit der Rohstoffsicherheit in den USA: Der US-Präsident will den Konzern MP Materials zum nationalen Champion für Seltene Erden aufbauen. Damit strebt Trump Unabhängigkeit von China an, das derzeit etwa 70 Prozent der weltweiten Seltenen Erden liefert. Trump setzt dabei gezielt den Defense Production Act ein, ein Gesetz mit umfassenden Befugnissen: Das Pentagon unterstützt MP Materials zum Beispiel mit Investitionen und garantiert Abnahmepreise, um eine inländische Wertschöpfungskette zu etablieren. Diese Initiative ist Teil einer umfassenden Strategie, die US-Industrie und Landesverteidigung widerstandsfähiger zu machen und politische Risiken durch die Abhängigkeit von chinesischen Importen zu verringern. MP Materials steht damit im Zentrum der amerikanischen Industriepolitik.

Kein Wunder, denn Experten sind sich einig: Der Bedarf an Seltenen Erden wie auch anderen strategischen Metallen wird durch den Boom bei KI, E-Fahrzeugen und Solarenergie in den kommenden Jahren dramatisch steigen und den Markt mit einem wachsenden Angebotsdefizit konfrontieren. Der technologische Wandel der letzten Jahre hat die Nachfrage nach bestimmten Metallen stärker steigen lassen als erwartet.

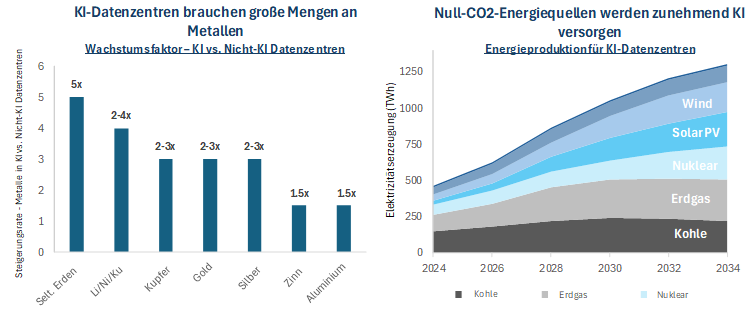

KI und Rechenzentren als Treiber für Hightech-Metalle

Künstliche Intelligenz und der Ausbau von Rechenzentren führen zu einer stark wachsenden Metallnachfrage. Die Investitionen in weltweite Rechenzentren haben sich binnen zwei Jahren nahezu verdoppelt. KI-Rechenzentren benötigen erheblich mehr Spezialmetalle als klassische: Fünfmal höhere Mengen an Seltenen Erden, das Zwei- bis Vierfache an Lithium, Nickel und Kobalt, und auch Kupfer, Gold und Silber werden in deutlich größeren Mengen verbaut.

Quelle: International Copper Association, IEA, BSRIA & ICA, McKinsey & Company, U.S. Department of Energy, Adamas Intelligence, Roskill, Uptime Institute, TechInsights, BloombergNEF, Schneider Electric, Vertiv.

Elektromobilität und Batterietechnologien

Auch bei Elektroautos und Batteriespeichern bleibt der Trend steigend, obwohl das Marktwachstum zuletzt nicht alle Erwartungen übertroffen hat. 2024 wurden weltweit etwa 17 Millionen E-Autos verkauft – ein Plus von 25 Prozent zum Vorjahr. Inzwischen machen E-Autos mehr als 20 Prozent der weltweiten Pkw-Neuzulassungen aus, China führt den Markt an. Parallel wächst die Nachfrage nach Batteriemetallen wie Lithium, Nickel und Kobalt.

Solarenergie als Wachstumsmotor

Insbesondere aber die Solarenergie zeigt, wie die Transformation ganzer Sektoren den Rohstoffbedarf verändert. Zwischen 2024 und 2030 wird der Ausbau von Photovoltaik-Anlagen etwa 80 Prozent des globalen Zuwachses erneuerbarer Kapazitäten ausmachen – kein anderer Bereich wächst derzeit so dynamisch. Gegen Ende des Jahrzehnts wird Solar die bedeutendste erneuerbare Energiequelle sein. Dies beeinflusst direkt den Silberverbrauch: Während der Silberanteil in herkömmlichen Modulen reduziert wurde, erfordern moderne Zelltechnologien wie TOPCon und HJT wieder deutlich mehr Silber pro Modul. So steigt der durchschnittliche Silberbedarf pro Panel erneut.

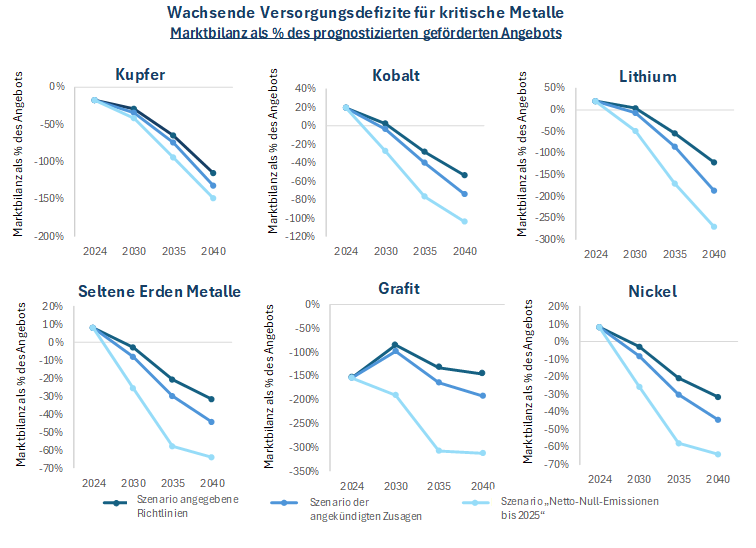

Angebotsengpässe und strukturelle Herausforderungen

Trotz steigendem Bedarf bleibt fraglich, ob das Angebot an kritischen Metallen Schritt halten kann. Verzögerungen durch Genehmigungsprozesse, strengere Umweltauflagen und zu geringe Explorationsausgaben erschweren den Ausbau der Produktion. Zwar hat die hohe Nachfrage jüngst zu einer Angebotsausweitung bei Batteriemetallen geführt, doch laut Prognosen werden diese vorübergehenden Überschüsse ab Mitte des Jahrzehnts in Defizite umschlagen – insbesondere, wenn ambitionierte Klimapolitik-Szenarien weiter umgesetzt werden. Das Risiko struktureller Rohstoffengpässe in der „neuen industriellen Revolution“ bleibt daher bedeutsam. In jedem der drei Szenarien der IEA, „Stated Policies“, „Announced Pledges“ und „Net Zero Emissions 2025“, werden für die 2030er Jahre erhebliche Defizite prognostiziert, sollten weitere Maßnahmen zur Emissionsreduzierung umgesetzt werden.

Quelle: IEA, Baker Steel Capital Managers LLP. Hinweis: Die Graphitnachfrage basiert auf allen Sorten, das Angebot auf der Batteriesorte

Erklärung zur Grafik:

Szenariogetriebene Richtlinien (STEPS)

Zeigt den erwarteten Verlauf, wenn nur aktuell geltende, bereits eingeführte politische Maßnahmen und Vorgaben umgesetzt werden Politik bleibt auf heutigem Stand: keine neuen, noch nicht umgesetzten Klimaversprechen. Fokus auf real existierende Gesetzgebung und aktuelle Förderinstrumente239.

Szenario angekündigter Zusagen (APS)

Modelliert die Welt, wenn alle von Regierungen verkündeten Energie- und Klimaziele (z. B. CO₂-Reduktion, Ausbau Erneuerbarer, Net-Zero-Versprechen) vollständig und fristgerecht umgesetztwürden. Berücksichtigt alle offiziellen Ankündigungen und langfristigen Strategien, auch wenn sie rechtlich noch nicht bindend sind. Geht von ehrlicher und termingerechter Zielerreichung aus.

Net Zero Emissions by 2050 Scenario (NZE)

Das ambitionierteste Szenario: Wie müsste sich die Weltwirtschaft wandeln, um bis 2050 netto keine Treibhausgase mehr auszustoßen und das 1,5-Grad-Ziel zu erreichen? Umfasst strengste Klimapolitik, beschleunigte Transformation in allen Sektoren und eine massive Steigerung der Energieeffizienz und Erneuerbaren. Dieses Szenario bleibt am weitesten von der heutigen Realität entfernt und setzt höchste Anstrengungen voraus.

Diesen Beitrag teilen: