Goldenes Zeitalter für Minenwerte: Die schöne neue Welt des industriellen Wachstums

Die Welt erlebt einen synchronisierten Wachstumsschub, der die Rohstoffmärkte antreibt. Dies verstärkt die Bedeutung von Bodenschätzen und die der Bergbaukonzerne. Teil 1: Die rohstoffintensiven Wachstumsstrategien weltweit.

15.07.2025 | 06:15 Uhr

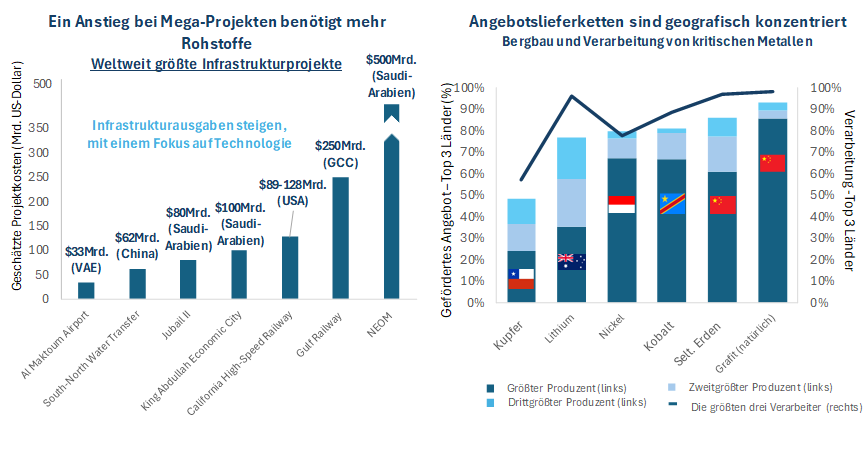

Es sind wahrlich fantastische Zahlen, mit denen das saudische NEOM-Bauprojekt aufwarten kann. Das gigantische Vorhaben in der Wüste erstreckt sich über eine Fläche von rund 26 500 Quadratkilometern – das entspricht fast der Größe Belgiens. Das Herzstück ist „The Line“, eine geplante, 170 Kilometer lange und 200 Meter breite Bandstadt, die bis zu neun Millionen Menschen beherbergen soll. Interne Berichte gehen mittlerweile von bis zu 8,8 Billionen US-Dollar Gesamtkosten aus. Schätzungen zufolge beansprucht allein das Projekt NEOM etwa 20 Prozent der jährlichen Stahlproduktion weltweit. Dazu kommen gewaltige Mengen an Beton, Aluminium und Kupfer.

Und NEOM ist nur eines von zahlreichen Infrastrukturprojekten zur Transformation der Wirtschaft weltweit. Ob in den Golfstaaten, Europa, China oder den USA – die Welt erlebt einen synchronen Wachstumsschub, der die Rohstoffmärkte antreibt. Viele Staaten setzen auf industrielle Expansion, um strategische Ziele zu erreichen. Trotz unterschiedlicher Ansätze eint sie das Streben nach Energiesicherheit und der Ausbau heimischer Produktion. Diese Entwicklung schafft ein günstiges Umfeld für die Bergbauindustrie mit langfristig positiven Perspektiven.

Quellen: Baker Steel Capital Managers LLP, IEA, Blackridge Research and Consulting, Baker Steel Capital Managers LLP. Daten zum 31. Mai 2025.

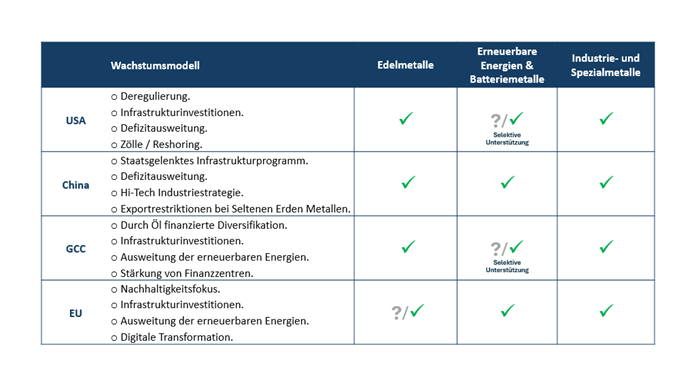

Vereinigte Staaten: Marktwachstum und neue Impulse

Die USA verfolgen eine marktorientierte Wachstumsstrategie, unterstützt durch staatliche Anreize, gezielte Steuerpolitik und Infrastrukturprogramme. Die Infrastrukturinvestitionen haben sich unter Trump 2.0 verlagert, weg von den grünen Initiativen hin zu traditioneller Infrastruktur. Investitionen in Hightech-Fertigung und kritische Rohstoffe, befeuert durch Gesetze wie den CHIPS Act und den Inflation Reduction Act, stärken die heimische Wertschöpfungskette. Deregulierung und beschleunigte Genehmigungsverfahren bieten inländischen Bergbauunternehmen Vorteile. Trotz wachsender fiskalischer Herausforderungen bleibt die Rohstoffnachfrage in den USA aufgrund der robusten Investitionsdynamik hoch.

China: Technologischer Fortschritt als Wachstumsmotor

China setzt auf staatlich gelenktes Wachstum mit Fokus auf Infrastruktur, Immobilien und Hightech-Industrien. Die Politik des „doppelten Kreislaufs“ fördert die Binnennachfrage und stärkt die Exportfähigkeit. Besonders in Zukunftstechnologien ist China führend: Über 70 Prozent der weltweiten Elektrofahrzeuge, 80 Prozent der Solarpaneele und 70 Prozent der Lithium-Ionen-Batterien werden dort produziert. Diese Dominanz sichert eine hohe Nachfrage nach Spezialmetallen und bietet der Bergbauindustrie enorme Absatzchancen.

GCC-Staaten: Megaprojekte und Diversifizierung

Die Golfstaaten treiben mit Megaprojekten wie NEOM und Qiddiya ihre wirtschaftliche Transformation voran. Ziel ist es, die Abhängigkeit von fossilen Brennstoffen zu verringern und neue Industrien zu etablieren. Saudi-Arabien plant Investitionen von 100 Milliarden US-Dollar in den heimischen Bergbau bis 2035. Allein das Projekt NEOM beansprucht 20 Prozent der weltweiten Stahlproduktion. Auch die Vereinigten Arabischen Emirate setzen auf Infrastruktur und grüne Technologien, was die Nachfrage nach Metallen und Mineralien steigert.

Europäische Union: Regulierung und grüne Transformation

Die EU begegnet strukturellen Herausforderungen mit regulatorischen Reformen und gezielten Investitionen. Der Europäische Green Deal und der Next Generation EU-Fonds fördern nachhaltige Projekte und die digitale Transformation. Hohe Kohlenstoffpreise und Investitionen in erneuerbare Energien stärken die Nachfrage nach Rohstoffen, insbesondere für Elektromobilität und Energieeffizienz.

Quelle: International Copper Association, IEA, BSRIA & ICA, McKinsey & Company, U.S. Department of Energy, Adamas Intelligence, Roskill, Uptime Institute, TechInsights, BloombergNEF, Schneider Electric, Vertiv.

Dieser aktuelle globale Wachstumsschub und die Stärkung der Lieferketten wirken sich strukturell positiv auf die Rohstoffmärkte aus. Ähnlich wie in den frühen 2000er Jahren, als Chinas Industrialisierung und das US-Wachstum die Rohstoffmärkte beflügelten, sorgen heute gezielte Industriepolitiken wie der Inflation Reduction Act für eine starke Nachfrage, speziell nach Batteriemetallen. Gleichzeitig steht das Rohstoffangebot vor Herausforderungen: Bei kritischen Mineralien wie Kupfer, Lithium und Seltenen Erden entfallen 50 bis 90 Prozent der Förderung auf nur drei Länder, bei der Verarbeitung sind es sogar über 80 Prozent. China verschärft zudem die Exportkontrollen für zahlreiche Metalle und erschwert so den Zugang, vor allem für die USA. Neue Exportverbote und strengere Genehmigungen betreffen unter anderem Gallium, Germanium, Antimon und weitere kritische Rohstoffe.

Kommende Woche lesen Sie hier, ob und wie die Bergbaukonzerne die steigende Nachfrage decken können

Diesen Beitrag teilen: