Carmignac: Fehlstarts heben die Ziellinie nicht auf

Eine Zinserhöhung zeichnet sich weder seitens der FED noch seitens der EZB ab. Didier Saint-Georges, Mitglied des Investmentkomitees und Managing Director, kommentiert die gegenwärtigen Entwicklungen auf den Finanzmärkten.

12.10.2017 | 08:49 Uhr

Zu Beginn des letzten Quartals 2017 muss man erstaunt feststellen, dass weder die EZB noch die Fed bisher weitere Schritte in Richtung einer geldpolitischen „Normalisierung“ eingeleitet haben – obwohl das wirtschaftliche Umfeld großzügigen Spielraum hierfür bietet. Die Fed ist bereits vorangeschritten, bleibt aber äußerst akkommodierend. Die EZB hingegen hat sich noch gar nicht bewegt. Dabei liegt das Wirtschaftswachstum in der Eurozone bei weitem über seinem langfristigen Potenzial, und die Inflationserwartungen haben sich stabilisiert bzw. sogar eine Wende vollzogen. Das Wachstum in den USA ist weiterhin solide, und die Anspannung am Arbeitsmarkt steigt von Tag zu Tag.

Zu Beginn des letzten Quartals 2017 muss man erstaunt feststellen, dass weder die EZB noch die Fed bisher weitere Schritte in Richtung einer geldpolitischen „Normalisierung“ eingeleitet haben – obwohl das wirtschaftliche Umfeld großzügigen Spielraum hierfür bietet. Die Fed ist bereits vorangeschritten, bleibt aber äußerst akkommodierend. Die EZB hingegen hat sich noch gar nicht bewegt. Dabei liegt das Wirtschaftswachstum in der Eurozone bei weitem über seinem langfristigen Potenzial, und die Inflationserwartungen haben sich stabilisiert bzw. sogar eine Wende vollzogen. Das Wachstum in den USA ist weiterhin solide, und die Anspannung am Arbeitsmarkt steigt von Tag zu Tag.

In beiden Regionen kommt die Verteuerung von Finanzanlagen einem Appel an die Verantwortung der Zentralbankchefs gleich, einem weiteren Aufblähen des Phänomens ein Ende zu setzen. Doch bislang haben die Zentralbanken jenen Anlegern entsprochen, die darauf gesetzt haben, dass die „Normalisierung“ der Geldpolitik immer wieder aufgeschoben wird. Grund hierfür ist wohl die seit Sommer 2016 immer wiederkehrende Angst vor politischen Risiken, Frustration im Hinblick auf ein in ihren Satzungen festgeschriebenes und nicht erreichbares Inflationsziel, und einer generellen Angst vor den Märk- ten. Diese Abfolge von Fehlstarts hat jenes künstliche Wunderwerk verlängert, das Aktien und Anleihen positiv korrelieren lässt. Der anziehende Konjunkturzyklus in Verbindung mit der geldpolitischen Unterstützung ist bestens dazu geeignet, die Preise aller Anlageklassen unaufhörlich in die Höhe zu treiben. Die Waghalsigen wurden immer wieder belohnt, und das Risikomanagement blieb überflüssig.

Die Ziellinie dieses Hindernislaufs ist jedoch keinesfalls verschwunden, und die Zentralbankchefs erkennen, dass sie immer näher rückt. Die Zinsmärkte sind auf diese Wende nicht vorbereitet, während die Aktienmärkte darauf hoffen, sich – solange der Konjunkturzyklus sie unterstützt – der Schwerkraft entziehen können, die Anleihen dann ausüben werden.

Die Linie ist gezogen

Die Präsidentin der amerikanischen Notenbank Janet Yellen hat bestätigt, dass die Phase der Bilanzverkürzung nach acht Jahren einer radikalen Expansion noch vor Jahresende beginnen wird. Die durch die Dollarschwäche hervorgerufene Lockerung der finanziellen Bedingungen und die jüngsten US-Steuersenkungspläne sind weitere Argumente zugunsten dieses Ausblicks. Der Präsident der Europäischen Zentralbank ist nicht weniger engagiert. Er wird uns im Oktober die Modalitäten eines allmählichen Einstellens der Expansion ihrer Bilanz erläutern. Zum ersten Mal seit 2008 wird das kumulierte Bilanzvolumen der vier großen Zentralbanken im Folgejahr zu sinken beginnen. Und dennoch schauen die Finanzmärkte weiter in eine andere Richtung, als sei die „unendliche Geschichte der Quantitativen Lockerung“ heute noch ein plausibles Szenario.

In den USA lässt sich diese Selbstgefälligkeit leichter erklären. Wir selbst glauben, dass bereits die letzten Quartale des Konjunkturzyklus angebrochen sind. Die Industrieproduktion zeigt schon erste Ermüdungserscheinungen (siehe unsere Note vom September „Die Blitzableiter-Strategie“). Das Konsumwachstum beruht auf einer historischen Ausweitung von Verbraucherkrediten und einem deutlichen Rückgang der Sparrate – zwei Parameter, die kaum noch Spielraum nach oben haben, insbesondere nicht wenn die Zinsen wieder steigen. Demzufolge darf man davon ausgehen, dass die Zinserhöhung in den USA verpuffen wird.

Wenn das Wirtschaftswachstum eine Wende vollzieht, kann die Fed nicht darüber hinwegsehen, dass die Fortsetzung der geldpolitischen Straffung dies nur noch verstärken würde. Diese Aussicht spiegelt sich bereits in der beharrlich flachen Zinsstrukturkurve der USA wider. Sie erklärt auch, warum amerikanische Wachstumswerte erneut die zyklischen Aktien über- treffen und warum der Dollar sich in diesem Sommer nach 8 Monaten des ununterbrochenen Falls nicht stärker erholt hat. In dieser Hinsicht dürfte das verspätete Projekt von Steuersenkungen der Trump-Regierung allein, selbst wenn es ein kompliziertes Haushaltsverfahren übersteht, kaum einen ausreichen- den Impuls darstellen, um diese Logik zu durchbrechen.

„Europa, Europa, Europa“

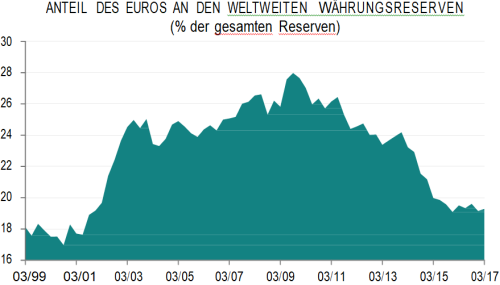

Wie Präsident de Gaulle schon vor über fünfzig Jahren sagte, nützt es nichts, immer wieder feurig seinen Glauben an Europa zu beteuern – „man muss die Dinge nehmen, wie sie sind“. Die große Finanzkrise von 2008 hat dem Traum einer konvergenten Eurozone einen schweren Schlag versetzt. Die Wirtschaftsleistungen sind zwischen Deutschland und den anderen Ländern massiv auseinander gedriftet, und das resultierte in einer tiefgreifenden Polarisierung der öffentlichen Meinung. Unternehmen, Anleger und Vermögensverwalter weltweit haben diese existenzielle Krise zum Ausdruck gebracht, indem sie seit knapp zehn Jahren massiv aus dem Euro fliehen (siehe Grafik).

Das Jahr 2016 stand im Zeichen von sich verbreitenden Denkweisen, die die politische und wirtschaftliche Zersplitterung der Eurozone vorantrieben. Diesen Trend konnten die französischen Wahlen 2017 etwas entgegensetzen. Aber die europäischen Demokratien stehen weiter unter dem Druck jener Bevölkerungsteile, die frustriert sind: einerseits, weil ihre Volkswirtschaften in den letzten 10 Jahren zu wenig Wohlstand geschaffen haben, andererseits weil sie mit dessen Verteilung unzufrieden sind. Die Reformen für die französische Wirtschaft und für die Führung der Eurozone, die Präsident Emmanuel Macron vorschlägt, müssen unbedingt gelingen, damit die populistischen Versuchungen bei den nächsten Wahlen nicht wieder aufkommen. Wenngleich er den Widerstand gegen den Wandel in Frankreich noch überwinden muss, hat er die Umsetzung seines Programms im Griff. Er muss hingegen die nächste Koalition in Deutschland von der Notwendigkeit einer Reform der Eurozone überzeugen, und diese Koalition gibt es noch nicht einmal.

Es besteht die deutsche Tradition des intelligenten politischen Kompromisses und der absoluten Notwendigkeit für die gemäßigten Parteien (CDU/CSU, FDP, Grüne, SPD), sich auf ein glaubwürdiges Zukunftsprojekt zu einigen, um nicht letztendlich von den nationalen Extremisten verdrängt zu werden. Insofern darf man wohl darauf bauen, dass der gemeinsame politische Wille sich durchsetzt. Kurzfristig wird die Unterstützung durch den Konjunkturzyklus für die Akzeptanz der schwierigsten Reformen hilfreich sein. Und in diesem Sinne ist auch der Laufschritt zu verstehen, den die französische Regierung von Premierminister Edouard Philippe bei ihrem Handeln an den Tag legt.

Dieser Wachstumszyklus und diese neue europäische Dynamik werden den europäischen Anleihemärkten keine Möglichkeit lassen, sich den reduzierten Liquiditätsspritzen, die die EZB plant, zu entziehen. Das außergewöhnlich niedrige Zinsniveau deutscher Staatsanleihen wird bald nicht mehr haltbar sein. Es handelt sich um ein Risiko, das man weiterhin managen muss, selbst wenn die Reihe von Fehlstarts die Absicherungen in den vergangenen Monaten nutzlos erscheinen lässt. Andererseits dürften der Rückfluss von Kapital in die Eurozone sowie die Trendwende auf der Zinskurve sich zunächst zu den Verdiensten des Konjunkturzyklus gesellen, um die europäischen Aktienmärkte vor dem Anleihenrisiko zu schützen und das Vertrauen der Anleger in den Euro tendenziell zu stärken.

Anlagestrategie

Aktien: Die Aktienmärkte verzeichneten im September eine positive Performance. Die europäischen Märkte verbuchten mit einem Plus von über 3%, vor allem dank der Verschnaufpause des Euro bei ihrer seit Jahresbeginn ununterbrochenen Aufwertung, eine der besten Wertentwicklungen. Zu- dem hat der markante Anstieg des Ölpreises um fast 10% dem Erdölsektor im Monatsverlauf großes neues Glück beschert, was sich besonders deutlich an unseren Rohstofffonds ablesen lässt. Unsere Überzeugung im Hinblick auf eine Stabilisierung des Ölpreises und einen Anstieg unserer amerikanischen Werte aus dem Segment Exploration und Förderung hat sich damit verstärkt.

Während der Konjunkturzyklus sich seinem Scheitelpunkt nähert, stocken wir unsere Werte mit hoher Transparenz weiterhin allmählich auf. Parallel hierzu suchen wir weiter nach Unternehmen, deren Wachstumspotenzial vom Markt noch nicht richtig bewertet wurde und die man häufig im Bereich mittlerer Marktkapitalisierungen findet. So haben wir im Monatsverlauf zwei Positionen auf- gebaut – eine in einem chinesischen Unternehmen, das Websites im Automobilsektor betreibt, und eine in einem Schweizer Pharmaunternehmen, das im Bereich der Behandlung von Eisenmangel tätig ist.

Anleihen: Die Renditen von Staatsanleihen der Industrieländer haben leicht angezogen und damit ihr Nachgeben im August wieder wettgemacht. Die Bestätigung der Fed, dass sie die Normalisierung ihrer Geldpolitik fort- setzen wolle, ohne abzuwarten, bis sich die Inflationszahlen ihrem Ziel- wert nähern, hat zu dieser Entwicklung beigetragen. Auf den europäischen Staatsanleihemärkten haben nur portugiesische Schuldtitel, unsere zweitgrößte Position an Staatsanleihen aus Peripherieländern nach Italien, ein deutliches Nachgeben ihrer Renditen verzeichnet, was der Anhebung ihres Ratings durch die Agentur Standard and Poor’s in die Kategorie „Investment Grade“ zu verdanken ist. Die Zinsen von Staatsanleihen der Schwellenländer hielten sich ihrerseits weitgehend unverändert, wobei ihr Carry einen positiven Beitrag zur Performance unserer Fonds leistete.

Erwähnenswert ist schließlich das Anziehen der Renditeprämien auf europäische Unternehmensanleihen des risikoreichen Segments, was unsere Strategie einer Anhebung der Bonität dieser Schuldtitel rechtfertigt. Unsere Zinsstrategie bleibt daher zurückhaltend mit ausgewählten Positionen, um Rendite auf Unternehmensanleihen mit hoher Bonität so- wie auf Schwellenländer- (Brasilien, Russland) und Peripherieländeranleihen (Italien, Portugal) mitzunehmen, zu denen unsere Verkaufspositionen auf deutsche Staatsanleihen ein Gegengewicht bilden, woraus sich eine Gesamtduration von nahezu null ergibt.

Der Euro hat sein erstes – sehr leichtes – Nachgeben gegenüber dem US-Dollar seit Februar diesen Jahres verzeichnet. Diese Verschnaufpause kommt zu einem Zeitpunkt, zu dem die Einheitswährung seit Jahresbeginn ihre Unterbewertung gegen- über dem US-Dollar korrigiert hat und wieder dicht an ihrem theoretischen Wert und ihrem historischen Durchschnitt seit ihrer Einführung liegt.

Währungen: Der weitere Anstieg des Euros wird von nun an weniger von seinem inneren Wert als vielmehr von der Entwicklung seines Status als internationale Reservewährung bestimmt. Denn das Gewicht des Euros in den weltweiten Währungsreserven hat seit der Staatsschuldenkrise der Peripherieländer stark abgenommen, und wir erkennen ein strukturell vor- teilhaftes Aufwärtspotenzial für die Einheitswährung. Vor diesem Hintergrund haben wir die Vorrangstellung des Euros in unserer Währungsallokation beibehalten.

Werbeartikel. Dieser Artikel darf ohne die vorherige Genehmigung der Verwaltungsgesellschaft weder ganz noch in Teilen vervielfältigt werden. Es stellt weder ein Zeichnungsangebot noch eine Anlageberatung dar. Die in diesem Artikel enthaltenen Informationen können unvollständig sein und ohne vorherige Ankündigung geändert werden. Die Bezugnahme auf bestimmte Werte oder Finanzinstrumente dient als Beispiel, um bestimmte Werte, die in den Portfolios der Carmignac-Fondspalette enthalten sind bzw. waren, vorzustellen. Hierdurch soll keine Werbung für eine Direktanlage in diesen Instrumenten gemacht werden, und es handelt sich nicht um eine Anlageberatung. Die Verwaltungsgesellschaft unterliegt nicht dem Verbot einer Durchführung von Transaktionen in diesen Instrumenten vor Veröffentlichung der Mitteilung. Die Portfolios der Carmignac-Fondspalette können ohne Vorankündigung geändert werden.

Diesen Beitrag teilen: