Carmignac: Wende der Geldpolitik - der Countdown läuft

Wie solide die Märkte tatsächlich sind, wird sich zeigen, wenn sich die wirtschaftlichen und geldpolitischen Faktoren umkehren. Die ersten Anzeichen einer Abschwächung des Wirtschaftszyklus und der lockeren Politik der Zentralbanken erscheinen bereits am Horizont, meint Didier Saint-Georges, Mitglied des Investmentkomitees und Managing Director bei Carmignac und beleuchtet die aktuelle Anlagestrategie von Carmignac.

14.06.2018 | 11:07 Uhr

Außergewöhnliche Interventionen der Zentralbanken auf den Finanzmärkten über fast zehn Jahre hinweg befeuerten irrationales Verhalten. Die Anleger achteten nicht mehr auf den wirtschaftlichen Wachstumszyklus, die Entwicklung der Inflation, auch nicht auf die Bewertungen und die Risikokonzentration, da die Aufkäufe von Staatsschulden durch die Zentralbanken für den Preis von Finanzwerten ausschlaggebend waren. Durch den beabsichtigten und geplanten Druck auf die Zinsen unterdrückten die Zentralbanken die Volatilität und stützten aufgrund des Verdrängungseffekts die Spreads und den Anstieg des Aktienmarkts. Es war auch unerheblich, dass die den Regierungen nach der Finanzkrise 2008 verordnete restriktive Haushaltspolitik dazu führte, dass sich die Schere zwischen den Einkommen aus Finanzwerten und Lohneinkommen immer mehr öffnete. Bekanntermaßen förderte diese Kluft jedoch in den letzten zwei Jahren auf beiden Seiten des Atlantiks das Aufkommen politischer Widerstandsbewegungen, die Infragestellung der liberalen Wirtschaftsordnung und die Ansicht, die Regierungen sollten die Zügel der Finanzpolitik lockern.

Die jüngste Episode all dessen ist in Italien zu beobachten, wo die systemkritischen Parteien die Disziplin der Europäischen Union infragestellen. Dies kann als eine lokale Erscheinungsform des „America First“-Syndroms gesehen werden. Die Märkte stehen bereits unter Druck, sie wurden durch die einvernehmliche, von den Zentralbanken „finanzierte“ Konzentration auf dieselben Risiken in hohem Maße anfällig. Derzeit ist das globale Wachstum noch zufriedenstellend, die Unternehmensergebnisse sind stark und die Geldpolitik der Zentralbanken nach wie vor locker. Diese Bedingungen wirken wie ein Schutzschirm für die Anleger.

Wie solide die Märkte - und damit auch die aktive Verwaltung - tatsächlich sind, wird sich zeigen, wenn sich die wirtschaftlichen und geldpolitischen Faktoren umkehren. Die ersten Anzeichen einer Abschwächung des Wirtschaftszyklus und der lockeren Politik der Zentralbanken erscheinen bereits am Horizont. Der Countdown läuft.

Quelle: Carmignac

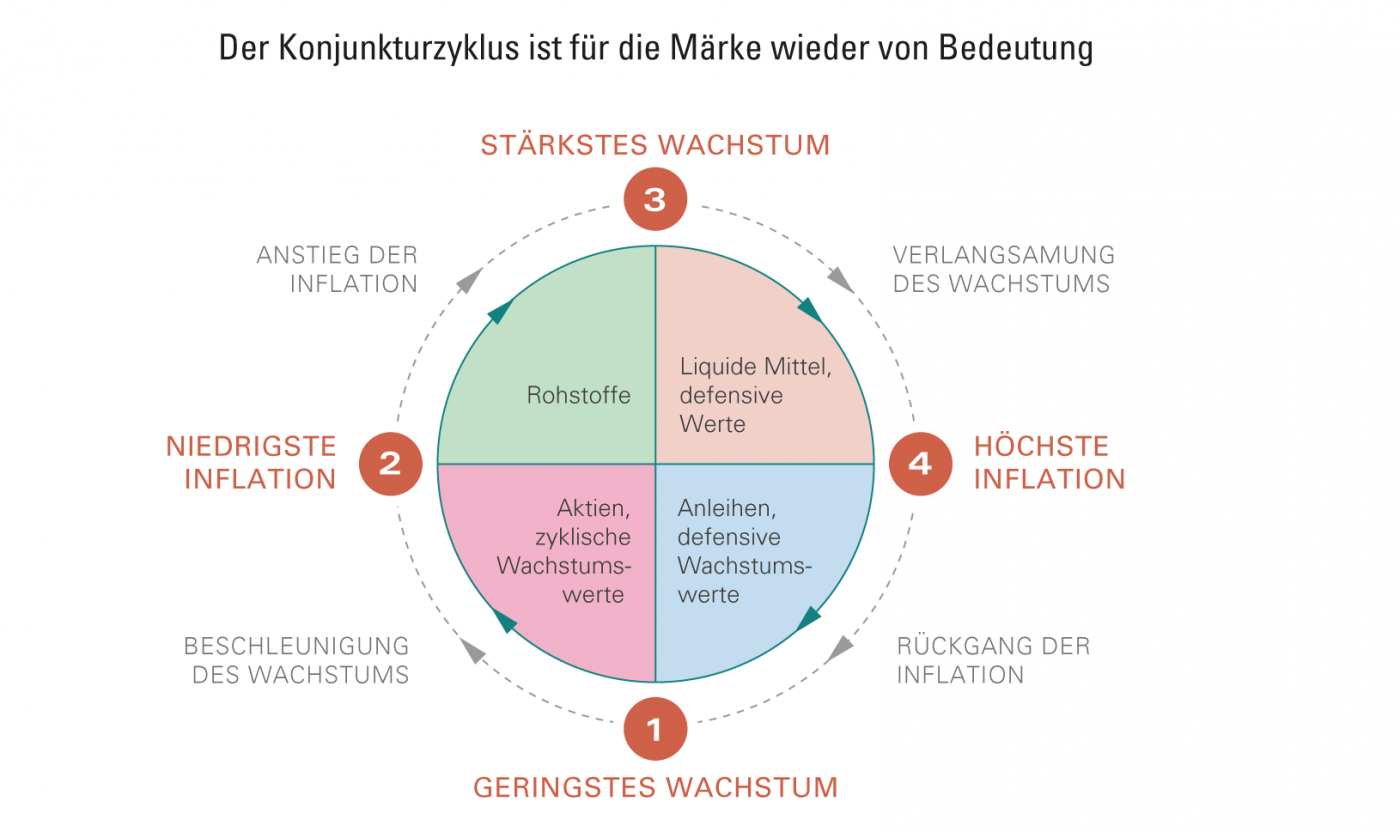

Es hat sich nichts verändert

Die wichtigsten Wirtschaftsindikatoren im Mai bestätigen unsere Aussage, dass eine Abschwächung des globalen Wachstumszyklus bevorsteht, worauf bereits in unserer Carmignac‘s Note im Mai unter dem Titel „Vom Teufel geritten – der Konjunkturzyklus“ verwiesen wurde. Trotz Trumps Steuerreform haben die Investitionen nicht angezogen. Das Konsumwachstum schwächt sich außerdem ab. In der Eurozone hat die Wirtschaftstätigkeit, wenn auch noch auf hohem Niveau, in den letzten beiden Monaten deutlich an Dynamik verloren. Dasselbe gilt für Japan.

Diesmal zeigen die „klassischen“ Symptome den Anlegern, dass das Ende des Zyklus naht. Diese Symptome waren in den letzten zehn Jahren kaum mehr zu beobachten, da die Zentralbanken die Märkte verzerrten. Nicht nur die Aktien zyklischer, verschuldeter Industrieunternehmen entwickelten sich seit Anfang des Jahres deutlich unterdurchschnittlich. Es entsteht Preisdruck und die Inflationserwartungen wurden von Ökonomen zumindest in den USA angehoben, was zu Spannungen an den Rentenmärkten geführt hat.

Die Vereinigten Staaten im Alleingang

Nicht nur in der Außenhandelspolitik sondern auch in der Geopolitik verhalten sich die Vereinigten Staaten unorthodox.

Die ehrgeizigen Haushaltsziele von Präsident Trump gehen mit einem erheblich gestiegenen Finanzierungsbedarf des Staates einher. Dies geschieht zu einer Zeit, in der die US-Notenbank die Richtung ihrer Interventionen umkehrt, indem sie die Bilanzsumme reduziert, statt sie durch den Kauf amerikanischer Staatsanleihen zu erhöhen, wie in den Jahren 2009 bis 2015. Zweifelsohne ist dieses Zusammenspiel nicht unwesentlich für den Anstieg der amerikanischen Zinsen verantwortlich.

Auf der anderen Seite des Atlantiks dagegen kauft die Europäische Zentralbank nach wie vor trotz guter Wirtschaftskonjunktur in großem Stil europäische Staatsanleihen auf. Die Länder der Eurozone haben sich bis jetzt an die Leitlinie, Schulden abzubauen, gehalten. Infolgedessen lagen die Zinsen für 10-jährige deutsche Staatsanleihen bis zu 2,5 Prozent unter denen der Vereinigten Staaten, und bis zum politischen Paukenschlag Italiens entwickelten sich die Zinsen in den Ländern der Eurozone erstaunlich gleichförmig.

Umstrittene Sparpolitik

Nach den Sorgen um die Eurozone, die im Jahr 2016 im Zuge der amerikanischen Präsidentschaftswahlen und des Brexit-Votums der Briten entstanden, konnte die Wahl von Präsident Macron 2017 die Zentrifugalkräfte in der Eurozone zumindest für einige Zeit bändigen. Der französische Präsident, der nicht nur für seine geplanten Reformen der französischen Wirtschaft, sondern auch für eine Erneuerung der Europapolitik gewählt wurde, bot eine glaubhafte Alternative an.

Ein Jahr später wird der Euroaustritt von keiner Partei mehr, so nationalistisch sie auch sein mag, ausdrücklich befürwortet. Von den äußerst problematischen Brexit-Verhandlungen Großbritanniens gehen auch keine Impulse für einen weiteren EU-Austritt aus. Die Konjunktur schlägt sich in allen Ländern der Eurozone wacker. Aber die Glut der Austrittsgedanken ist noch heiß. Die öffentliche Meinung bleibt weitgehend geteilt. Viele bleiben für Stimmen empfänglich, sich von den Zwängen einer rigorosen Sparpolitik befreien zu wollen. Dies geschieht zugunsten einer besseren Verteilung des Wohlstands, aber auch nach der Devise „My country first“.

Die gute Konjunktur hat die anhaltende Strukturschwäche in der Eurozone übertüncht

Diese Entwicklungen sind vor allem in Italien zu beobachten, und zwar nicht nur aufgrund der chronischen Instabilität des politischen Systems, sondern auch aufgrund der strukturellen Probleme Italiens. Die Wirtschaft Italiens setzt sich großenteils aus kleinen Unternehmen zusammen, die zwar oft dynamisch sind, aber schlecht aufgestellt, um in Innovation und Produktivität zu investieren. Da nicht zuletzt aufgrund von zu vielen Vorschriften und Steuern seit zwanzig Jahren zu wenig investiert wird, liegt das durchschnittliche verfügbare Einkommen in Italien heute immer noch unter dem Niveau vor der Krise, und die Ungleichheiten sind nach wie vor sehr groß.

Die Probleme Italiens stehen jedoch sinnbildlich für eine generelle Anfälligkeit der Eurozone. Dank der wohlwollenden Zentralbankpolitik und der zuletzt hilfreichen Konjunkturentwicklung wurden zwar einige wenige Strukturreformen durchgeführt - zum Beispiel im Jahr 2011 bereits in Italien und erst in jüngster Zeit in Frankreich. Diese Reformen reichten jedoch nicht aus, die Volkswirtschaften tatsächlich wettbewerbsfähig zu machen oder die Staatsverschuldung der Länder zu reduzieren. In den Staatshaushalten der Länder ist der Spielraum noch immer sehr gering und reicht nicht aus, um heute einer Konjunkturabschwächung entgegenzusteuern. Die Märkte würden den Einsatz von Budgethilfen zur Stabilisierung der sich verlangsamenden Volkswirtschaften nach wie vor als Verschlechterung der Solvenz bewerten.

Die jüngste italienische Episode hat wieder einmal deutlich gemacht, dass Staatsschulden der Peripherieländer schnell wieder zu Aktiva werden können. Sie werden wie Unternehmensanleihen behandelt, bei denen die von Anlegern erwartete Rendite von der Bonität abhängt. Diese prekäre Situation wird noch dadurch verstärkt, dass auch die institutionellen Reformen der Europäischen Union erfolglos geblieben sind. Die Eurozone ist weit davon entfernt, sich auf einen gemeinsamen europäischen Haushalt zu einigen, der die Defizite der nationalen Haushalte bei Bedarf ausgleicht. Einer kommenden Konjunkturschwäche in Europa wäre insofern wenig entgegenzusetzen. Die Konvergenzdynamik der letzten Jahre würde durch die wirtschaftliche Realität eingeholt.

Die kommenden Monate werden daher für die Vermögensallokation entscheidend sein. Die richtige makroökonomische Diagnose war für ein aktives Management seit vielen Jahren nicht mehr so wichtig.

Anlagestrategie

Aktien

Die Branche war wieder einmal ausschlaggebend für die Wertentwicklung der Aktienmärkte. Neben der überdurchschnittlichen Performance des Technologiesektors war ein Aufschwung des Energiesektors zu beobachten, nachdem die Anleger begonnen hatten, die steigenden Rohölpreise bei den Aussichten der Mineralölgesellschaften zu berücksichtigen. Unsere Positionierung in den Technologieunternehmen sowie in den Erdölwerten trug daher erneut positiv zur Performance unserer Fonds bei. Wir haben unsere Branchenpositionierung im Laufe des Monats nicht wesentlich verändert, mit Ausnahme des Aufbaus einer Verkaufsposition in Finanzwerten, denen die Turbulenzen in Italien am meisten schadeten.

Die geographische Lage spielte im Mai eine bedeutendere Rolle, wobei die Aktien von Schwellenländern eine erhebliche unterdurchschnittliche Entwicklung aufwiesen, insbesondere an den lateinamerikanischen Märkten. Da sich unsere Titelauswahl in der Hauptsache am Erfolg der Unternehmen, in die wir investierten, und weniger an ihrer „Nationalität“ ausrichtete, nahmen wir keine größeren Veränderungen vor.

Das wichtigste Geschäft, das wir im Laufe des Monats tätigten, basiert auf dieser idiosynkratischen Logik: der Aufbau einer Position im deutschen Sportartikelhersteller Puma. Nachdem das Unternehmen nicht mehr vom Kering-Konzern kontrolliert wird, dürfte es in der Lage sein, sich auf spezifische Zielgruppen zu konzentrieren (insbesondere auf die „Generation Hustle“ von 16 - 24 Jahren), seine Margen auf das Niveau seiner Konkurrenten anzuheben und sich weiter zu entfalten, und dies unabhängig von der Konjunktur in Europa.

Anleihen

Die politischen Entwicklungen in Italien führten Ende des Monats zu undifferenzierten Anspannungen bei den Zinsen der europäischen Peripherieländer. Parallel dazu entspannte sich die Zinslage in der Kerneurozone erheblich. Unsere flexible Verwaltung konzentrierte sich in Europa auf unsere Verkaufspositionen bei deutschen Zinsen, die wir Ende des Monats deutlich zurückgefahren haben. Im Übrigen haben wir eine Verkaufsposition bei amerikanischen Staatsanleihen aufgebaut: Diese bieten bei einem systemischen Risiko Schutz und werfen eine annehmbare Rendite ab.

Gleichzeitig führte die weitere Normalisierung der amerikanischen Geldpolitik weiterhin zu einem Druck auf die internationalen Anleihemärkte. Der Aufwärtsdruck bei den Renditeprämien von Unternehmensanleihen hält an und rechtfertigt unser reduziertes Kreditexposure. Wir konzentrieren uns weiterhin auf einige Titel, bei denen uns das Rendite-Risiko-Verhältnis attraktiv scheint, wie das Pharmalaborunternehmen Teva oder das Telekommunikationsunternehmen Altice.

Die Ausweitung der Risikoprämien auf Schwellenländerzinsen haben dagegen zu keinen bestimmten Bewegungen über unser Devisenmanagement hinaus geführt: Die Renditen sind attraktiver als die in Industrieländern, während die Fundamentaldaten der Länder, in denen wir investiert haben, solide sind.

Währungen

Bei den Devisen waren im Mai deutliche Veränderungen zu beobachten. Neben der beschleunigten Aufwertung des Dollars gegenüber dem Euro standen vor allem die Währungen von Schwellenländern im Blickpunkt. Allgemein kam es zu einem Rückgang der Währungen von Schwellenländern, wobei bei einigen, wie der türkischen Lira oder dem argentinischen Peso, die Gefahr einer Krise bestand. Die Glaubwürdigkeit der Wirtschaftsprogramme wird ausschlaggebend dafür sein, ob wieder Ruhe einkehrt. Unter diesem Aspekt verzeichnete Argentinien Fortschritte, nachdem der Fall des Pesos Ende des Monats gestoppt wurde.

In diesem turbulenten Umfeld bleibt unsere Devisenstrategie auf die Reduzierung von Risiken konzentriert: Wir haben unsere Long-Position im Yen erhöht, der sich in den letzten Wochen als sichere Währung erwies, und wir haben in unserer globalen Allokation das Gewicht des Dollars erheblich erhöht; daneben haben wir unsere Wechselkursabsicherungen unserer Anlagen in Schwellenwährungen taktisch verstärkt.

Diesen Beitrag teilen: