Carmignac: Ausblick für festverzinsliche Anlagen

Nur wenige Segmente des Universums festverzinslicher Anlagen verfügen über ein ausreichendes Spreadpolster, um den Umstieg in die Zeit nach der quantitativen Lockerung aufzufangen, so Rose Ouahba, Head of Fixed Income und Fund Manager bei Carmignac. Sie weiß, welche Potenziale es gibt.

08.02.2018 | 13:26 Uhr

Daher bleiben wir gegenüber den Anleihenmärkten durch eine kurze modifizierte Duration und eine reduzierte Anleihenallokation vorsichtig eingestellt. In Europa rechnen wir in erster Linie mit einem Anstieg der Renditen der Staatsanleihen der Kernländer angesichts eines positiven makroökonomischen Umfelds, der Reduzierung und des möglichen Stopps des Anleihekaufprogramms der EZB, was den Fokus auf eventuelle Zinsanstiege verlagert, und der lediglich geringfügigen politischen Unsicherheiten, weswegen wir Short-Positionen auf der deutschen Renditekurve aufbauten. Wir ziehen es jedoch vor, eine neutrale Positionierung auf der US-Renditekurve beizubehalten, mit Ausrichtung auf eine Versteilerung am kurzen bis mittleren Teil der Kurve, da die Abflachung nach beträchtlichen Entwicklungen im Jahr 2017 unseres Erachtens zu konform wird und die US-Konjunktur spätzyklisch ist.

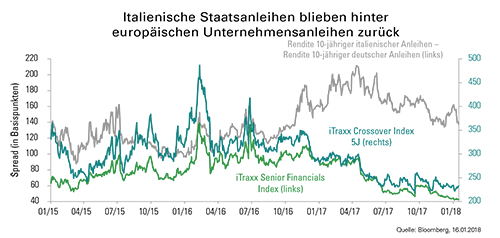

Staatsanleihen der europäischen Peripherieländer beurteilen wir positiv, da sich deren Spreads mittelfristig verengen dürften. Insbesondere die italienischen Spreads gegenüber deutschen blieben deutlich hinter den gesunkenen Risikoprämien in anderen europäischen Anlageklassen zurück, sogar bei italienischen Aktien und nachrangigen Bankenanleihen. Wir sind der Auffassung, dass die Ausweitung der Spreads zwischen 10-jährigen italienischen und deutschen Staatsanleihen von dem Tiefpunkt von etwa 90 Bp. im März 2015 auf derzeit 150 Bp. übertrieben ist. Wegen politischer Bedenken, die wieder nachlassen dürften, vor allem da das neue Wahlgesetz die Extremrisiken verringert hat, wird Italien von der sich ausweitenden Konjunkturerholung und den zunehmenden politischen Bemühungen für eine verstärkte und schnellere Integration in der Eurozone profitieren.

Die Spreads von Unternehmensanleihen erscheinen als zu niedrig, schaut man sich die schwache Durchschnittsqualität der Unternehmensbilanzen und das globale Liquiditätsumfeld an, das unattraktiver werden dürfte. Dennoch schätzen wir nach wie vor nachrangige Bankschuldtitel national führender europäischer Institute: Die mehrjährige Tendenz hin zu Risikoabbau, Schuldenabbau und Re-Regulierung des Bankensektors trägt dazu bei, den immer noch vorhandenen exzessiven systemischen Preisabschlag zu verringern und die Unterschiede bei den Risiken in Verbindung mit einer Bank zu steigern.

Außerdem sind wir noch immer davon überzeugt, dass Schwellenländeranleihen interessante Chancen bieten: Sie werden durch das globale wirtschaftliche Umfeld, ein für Rohstoffpreise günstiges Umfeld und vor allem durch sich verbessernde Fundamentaldaten in mehreren Schwellenländern unterstützt. Während wir in Industrieländern auf Anzeichen für ein Anziehen der Inflation achten, beobachten wir zudem in den meisten Schwellenländern den entgegengesetzten Trend hin zu einer Disinflation, so etwa in Brasilien. Dies ermöglicht es den Zentralbanken, die Zinssätze zu senken. In unserer Länderallokation werden „Value-Positionen“ wie Mexiko und Brasilien, die eine attraktive Prämie für das politische Risiko bieten, und einige Carry-Strategien wie Russland und Indonesien kombiniert.

Bei den Währungen halten wir an unserer Strategie zugunsten des Euro gegenüber dem Dollar fest. In der Tat dürfte der Euro von der zunehmend breiten und anhaltenden Erholung innerhalb der Eurozone profitieren, die schlussendlich die Erwartungen hinsichtlich einer Normalisierung der Geldpolitik steigern wird, während die US-Wirtschaft sich in der zweiten Jahreshälfte etwas abschwächen könnte. Auch könnte die entstehende glaubwürdigere Zusammenarbeit zwischen Frankreich und Deutschland den geopolitischen Status der europäischen Gemeinschaftswährung stärken.

Um mehr über unsere uneingeschränkte Lösung für die Herausforderungen an den Rentenmärkten zu erfahren, klicken Sie bitte hier

Diesen Beitrag teilen: