Baker Steel: Gold - Wird dieses Jahr ein Klassiker?

Gold beendete das Jahr 2017 mit einer starken Rallye, die 1.300 US-Dollar pro Unze durchbrach und auch in der ersten Woche des Jahres 2018 solide Gewinne verzeichnete. Die Vorzeichen für 2018 sind positiv sowohl für Gold, als auch für Goldaktien.

09.01.2018 | 10:24 Uhr

Rückblick 2017

Gold- und Goldaktien: Konsolidiertes Wachstum

Im Zuge einer Erholung des Sektors stieg der Goldpreis 2017 in US-Dollar um + 13,1%, fiel aber in Euro aufgrund eines stärkeren Euro um -0,8%. Goldaktien rentierten im Jahresverlauf + 11,8% in US-Dollar und fielen in Euro -1,9% (Euromoney Global Gold Index). Nach der starken Performance im Jahr 2016 haben Goldaktien in den letzten zwölf Monaten Anzeichen einer Konsolidierung gezeigt, wobei die gemischte Performance die Notwendigkeit unterstrich, sich auf Qualitätsunternehmen zu konzentrieren, die in der Lage sind, starke Margen zu erzielen.

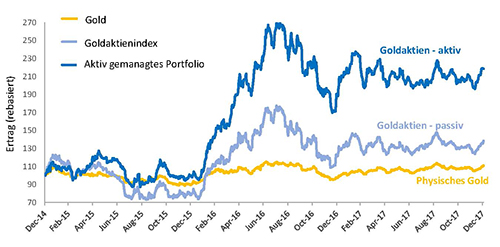

Aktives vs. Passives Investment in den Goldsektor

(Quelle: Bloomberg. Stand: 29. Dezember 2017. Alle Daten in US-Dollar.)

Bitte beachten: ‘Goldaktien – passiv’ ist durch den Euromoney Global Gold Index repräsentiert, ‘Goldaktien – aktiv’ ist durch den BAKERSTEEL Precious Metals Fonds (I2 EUR Anteilsklasse) repräsentiert.

Gold trat im Dezember 2015 nach einem fünfjährigen Bärenmarkt in eine Erholungsphase ein und hat in den folgenden zwei Jahren in US-Dollar gerechnet rund 23,0% zugelegt. Zu den Treibern des Goldmarktes gehörten die anhaltend niedrigen Realzinsen und die akkommodierende Geldpolitik der Zentralbanken weltweit, das Ende der zyklisch bedingten US-Dollar-Festigung und die Unsicherheit über die globalen wirtschaftlichen und geopolitischen Aussichten. Diese Faktoren zeigen nur wenige Anzeichen einer Abschwächung. Die Realzinsen (repräsentiert durch die US 10y TIPS Rendite) blieben im Jahr 2017 trotz dreier Zinserhöhungen durch die US-Notenbank nahezu unverändert, während die Aussicht auf ein wachsendes US-Defizit und steigende Staatsschulden den US-Dollar weiter unter Druck setzen wird. Darüber hinaus sind Käufe von physischem Gold stark geblieben, da Anleger, die nach Diversifizierung suchen, ihr Engagement in einem unterbewerteten Sektor weiter ausgebaut haben. Insbesondere die Nachfrage nach Münzen, Barren und Gold-ETFs in Europa hat sich unter der Führung Deutschlands verstärkt, da der verbesserte Zugang zu Gold-Finanzinstrumenten, vergleichsweise niedrige Goldpreise und die weiterhin wirtschaftliche Unsicherheit die Nachfrage weiter ankurbeln.

Während Gold und ausgewählte Goldproduzenten im Laufe des Jahres insgesamt etwas zulegen konnten, haben der Goldsektor und Realwerte im Allgemeinen weniger Aufmerksamkeit von den Anlegern erhalten als 2016, hauptsächlich aufgrund der lebhaften allgemeinen Aktienmärkte und der sogenannten "Risk-on"-Stimmung. Steigende Aktienmarktindizes und Bewertungen von Finanzanlagen dominierten den Fokus der Marktteilnehmer. Keine Anlageklasse hat dies im Jahr 2017 mehr vorgemacht als Kryptowährungen, allen voran Bitcoin, das aufgrund seiner dramatischen Preisvolatilität und eines spektakulären Anstiegs, insbesondere in der zweiten Jahreshälfte 2017, eine Faszination von Medien, Investoren und der breiten Öffentlichkeit hervorgerufen hat.

Die "neue Normalität" stetig steigender Aktienmärkte, geringe Volatilität und Optimismus haben bei Anlegern unter Umständen zu Selbstzufriedenheit geführt und Spekulationen angeheizt.

Industrieländer weltweit haben im Jahr 2017 eine Welle des wirtschaftlichen Optimismus erlebt. Beginnend bei verbesserten Aussichten für das US-Wachstum und die Unternehmensprofitabilität nach Trumps Wahl Ende 2016, die steigende Ausgaben und Steuersenkungen versprach, über ein Wiederaufleben der wirtschaftlichen Geschicke Europas, unterstützt durch die Reformen von neu ins Amt gekommenen Präsident Macron, bis zu dem stetigen Wirtschaftswachstum in Deutschland, hatten Anleger Grund zur Zuversicht.

Das Jahr 2017 war außerdem von Rekordbewertungen an den Aktienmärkten geprägt, insbesondere in den USA, wo Anleger Unsicherheiten eines unberechenbaren Präsidenten, Zweifel an einem über 2018 hinausreichenden global synchronisiertem Wachstums und Risiken für den internationalen Handel durch die weltweit steigende populistische Stimmung aus dem Weg räumten. Dies ging einher mit der niedrigsten Volatilität an den Aktienmärkten (VIX Index) seit Aufzeichnungen begannen, was eine gewisse Selbstzufriedenheit bei Investoren auslöste.

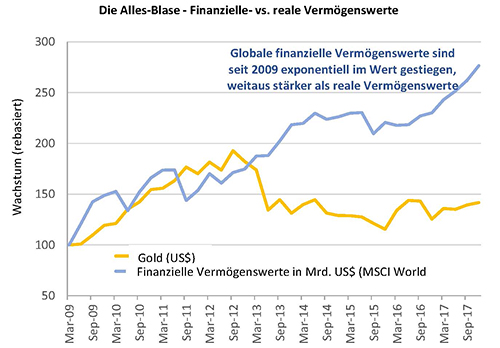

Optimismus verdrängte Risikobewusstsein letztes Jahr

Trotz der häufigen Warnungen von Marktteilnehmern und Kommentatoren von "Blasen", die sich in einer Reihe von finanziellen Vermögenswerten entwickeln könnten, scheint der Anlegeroptimismus unbeirrt zu sein. Wir sind der Ansicht, dass diese Selbstzufriedenheit der Anleger zumindest teilweise auf die jahrelangen Eingriffe von Zentralbanken und politischen Entscheidungsträgern in die Finanzmärkte seit der globalen Finanzkrise zurückzuführen ist. Die wahrgenommene Bereitschaft der Zentralbanken, in Zeiten von Stress über die Finanz- und Geldpolitik ihre Wirtschafts- und Binnenmärkte zu stützen, stellt einen scheinbaren Notanker für die Märkte dar, was den Optimismus verstärkt und die Risikobereitschaft vermutlich erhöht hat. Angesichts der derzeitigen finanziellen Risiken scheint es wahrscheinlich, dass diese Geisteshaltung in nicht allzu ferner Zukunft getestet wird.

(Quelle: Bloomberg. Stand: 29. Dezember 2017. Daten in US-Dollar.)

Der Grund hierfür? Das derzeitige Vertrauen der Anleger in die Aktienmärkte widerlegt die Realität, dass erhebliche Risiken für die Finanzmärkte bestehen. Es stimmt vielleicht, dass die Politik von Trump zum Teil positive Auswirkungen auf die US-Wirtschaft, insbesondere auf eine vordergründig niedrige Arbeitslosigkeit, hatte. Jedoch liegt ein Fortschritt bei den US-Erwerbsquoten immer noch weit hinter dem der offiziellen Arbeitslosenquote und das Lohnwachstum ist auch nicht gerade überwältigend. Darüber hinaus existieren Sorgen, nicht nur in den USA, über die zukünftige individuelle wirtschaftliche Lage und ein Versagen der Politik, wirkliche Lösungen in für die Bevölkerung wichtigen Bereichen wie gerechtere Einkommensverteilung, Altersversorgung, Gesundheit und Sicherheit anzubieten - alles Gründe, warum Anleger u.a. in Gold investieren.

Wir sind jedoch auch der Ansicht, dass positive Auswirkungen der Steuerreform, z.B. steigende Ausgaben in der US-Wirtschaft ebenfalls positive Auswirkungen auf den Goldsektor haben könnten. So wären beispielsweise Anzeichen für eine Rückkehr von höherer Inflation durchaus ein positiver Indikator für Gold, während die potenziellen Auswirkungen des Vermögenseffekts bei Konsumenten auch die Nachfrage nach physischem Gold ankurbeln könnten.

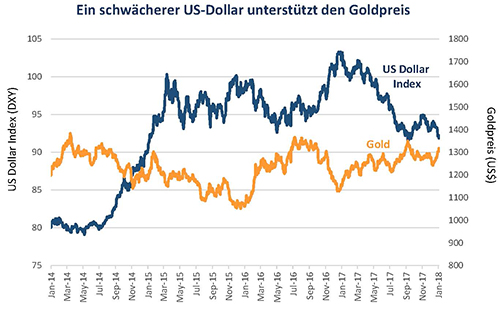

US-Dollar, Zinsentwicklung und Inflation

Für den Goldpreis ist bemerkenswert, dass die Aussichten für den US-Dollar insgesamt sowohl bei optimistischen als auch bei pessimistischen Wirtschaftsszenarien negativ sind. Der Hauptgrund hierfür ist, dass das US-Defizit angesichts der steigenden Verschuldung und Anzeichen einer sich verschlechternden US-Handelsbilanz unter der wirtschaftlichen Agenda von Trump ansteigen dürfte. Der US-Dollar ging im Jahr 2017 um -9,9% zurück (DXY-Index) und dürfte sich weiter abschwächen, was prinzipiell ein positiver Faktor für die Goldpreisentwicklung ist.

(Quelle: Bloomberg. Stand: 3. Januar 2018. Alle Daten in US-Dollar.)

Es ist anzunehmen, dass die US-Notenbank mit ihrem Zinserhöhungsprogramm vorsichtig vorgehen wird, da sie vermutlich befürchtet, dass steigende Zinsen der Realwirtschaft schaden könnten, welche unseres Erachtens weiterhin fragiler ist als die US-Aktienmärkte signalisieren. Darüber hinaus ist das Fehlen von Beweisen für Inflation trotz jahrelanger niedriger Zinsen, Wachstum und verbesserter Beschäftigung ein beunruhigender Faktor, den die Fed-Offiziellen nach eigener Aussage selbst nicht verstehen. Anderswo steht das Vertrauen in die US-Politik unter Druck. Präsident Trump scheint weiterhin Kontroversen auszulösen, während die Ermittlungen zur Einmischung Russlands in die US-Wahlen 2016 auch dieses Jahr weiter Schlagzeilen liefern werden und damit das öffentliche Vertrauen in die politischen Führer und Institutionen der USA potenziell weiter unterminiert wird.

Der anscheinend nicht zu stoppende Siegeszug von Kryptowährungen

Unseres Erachtens haben die steigende Risikobereitschaft der Anleger in Verbindung mit einem Mangel an Vertrauen in die politischen Entscheidungsträger den Anstieg der Kryptowährungen angeheizt - die zu einem weiteren entscheidenden Merkmal des Jahres 2017 geworden sind. Kryptowährungen heben zwei wichtige Punkte zum gegenwärtigen Zustand der Finanzmärkte und Weltwirtschaft hervor: Auf der einen Seite stellte der „Anleger-Hype“ in Bezug auf Bitcoin, der den Kurs im letztes Jahr auf knapp 20.000 US-Dollar ansteigen ließ, eine Verkörperung von Spekulation dar, in einer Zeit, in der Finanzmärkte potenziell überkauft sind. Zudem zeigte der Eifer, der Kryptowährungen umgibt, auch die wachsende Nachfrage nach nicht-staatlich kontrolliertem Wohlstand auf. In dieser Hinsicht haben die Gründe für Investitionen in Kryptowährungen Ähnlichkeiten mit Teilen der Goldnachfrage, bei dem es sich um ein dezentralisiertes, knappes Gut handelt, für das niemand haftet. Die Unterschiede sind jedoch erheblich. Gold ist ein wahrer Wertspeicher, der seit Jahrtausenden verwendet wird, während Kryptowährungen wie Bitcoin in ihrer kurzen Geschichte eine enorme Volatilität aufweisen und sich eher für Spekulanten als für Anleger eignen, die nach Schutz des Kapitals und einem sicheren Hafen vor Marktrisiken und geopolitischen Turbulenzen suchen.

Kryptowährungen werden wahrscheinlich nicht verschwinden, und es ist durchaus möglich, dass Blockchain-Technologien in den kommenden Jahren einen wachsenden Einfluss und eine wachsende Rolle im Finanzsystem haben werden, z.B. in den Bereichen von Smart Contracts, Settlement und Urkunden. Die Technologie birgt ein immenses Nutzungs-, aber auch Missbrauchspotenzial in allen Bereichen der Gesellschaft. Der Kryptowährungsmarkt entwickelt sich in Echtzeit und es ist eindeutig eine dynamische und fließende Situation, die wir, wie auch andere Marktexperten, schwer vorhersagen können. Da Regierungen, Unternehmen und Aufsichtsbehörden unweigerlich ein aktives Interesse an Kryptowährungen haben werden, sollten wir das Unerwartete erwarten. Ein Rückgang der Bewertungen von Kryptowährungen im Jahr 2018, insbesondere Bitcoin, würde wahrscheinlich positiv für den Goldpreis sein. Längerfristig scheint der vermehrte Einsatz von Kryptowährungen jedoch kein negativer Faktor für den Goldpreis zu sein. Da der Anstieg der Kryptowährungen stark von einer jüngeren Generation von Anlegern getrieben wurde, beobachten wir, dass es einen positiven Nebeneffekt für den Goldsektor gibt, da Investoren zunehmend akzeptieren, dass in ihrem Portfolio ein Platz für eine dezentrale, nichtstaatliche, alternative Währung besteht.

Derzeit populäre Kryptowährungen wie Bitcoin, Ether oder Ripple stellen unser Meinung nach aber keine geeigneten Ersatzanlagen für Gold als Portfolio-Diversifizierung, eine dezentrale „Sicherer Hafen“-Investition oder langfristigen Vermögensschutz dar. Insbesondere in Bezug auf Bitcoin gibt es Probleme bei Transaktionskosten- und Schnelligkeit, sowie bei Intermediären, deren EDV-Systeme kompromittiert wurden (circa 20% der begrenzten Anzahl von Bitcoins im Umlauf sind z. Zt. unwiderruflich verloren). Bei allen Kryptowährungen stellt sich außerdem die Frage der staatlichen Regulierung und die Angreifbarkeit von neuen, besseren Kryptowährungen. Im diesem Zusammenhang ist Bitcoin vereinzelt auch schon mit „MySpace“, dem Vorläufer von Facebook verglichen worden.

Wahrscheinlich verwundert Sie es nicht (aber es ist ein Ergebnis rationalem Researchs): Wir denken, dass Gold-gestützte Kryptowährungen erhebliche Vorteile gegenüber anderen Kryptowährungen bieten. Diese haben zwar potenziell auch mit administrativen und regulatorischen Problemen zu kämpfen, können aber faktisch nicht unter den Goldpreis fallen (der wiederum selbst steigen kann). Praktisch gesehen, können Gold-gestützte Kryptowährungen Goldtransaktionen- und Aufbewahrung liquidier und günstiger gestalten.

Aussichten 2018

Die wirtschaftlichen Bedingungen scheinen für Gold unterstützend zu sein, mit einer Reihe von potenziellen Katalysatoren im Jahr 2018.

Zu Beginn des Jahres 2018 gehen wir davon aus, dass sich die nächste Phase des Gold-Bullenmarktes nähert; angetrieben von einem zunehmend unterstützenden makroökonomischem Umfeld, niedrigen Realzinsen, einem schwachen US-Dollar, steigenden Staatsschulden, Ungewissheit über die Geldpolitik und ein steigendes Potenzial für geopolitische Instabilität. Darüber hinaus erhöhen die aktuellen Marktbedingungen den Bedarf an Portfolio-Diversifizierung; Rekordbewertungen an den Aktienmärkten, historisch niedrige Marktvolatilität und Anzeichen von Selbstzufriedenheit bei Anlegern, die zu Spekulationen und Phänomenen wie dem Kryptowährungsboom von 2017 führen, werden wahrscheinlich die Nachfrage nach Gold zunehmend antreiben.

Der Goldsektor steckt noch in den Kinderschuhen seines Bullenmarktes

Seit dem Ende des Goldmarktes Ende 2015 hat die Erholung des Goldsektors verschiedene Phasen durchlaufen. Die anfängliche Rallye Anfang 2016 führte zu einer Rückkehr der Dynamik in dem Sektor, der Goldpreis zog deutlich an, und das Gros von Goldaktien verzeichnete deutliche Zuwächse. Ende 2016 kam es dann zu einer Korrektur, bei der Gold und auch Goldaktien vergleichsweise stark an Wert fielen, gefolgt von einer Phase der Konsolidierung im Jahr 2017, die durch einen allmählich steigenden Goldpreis gekennzeichnet war. Wir glauben, dass ein Ausbruch von Gold Ende 2017 den Beginn der nächsten Phase der Erholung von Gold markierte.

Frühere Gold-Bullenmärkte haben erhebliche Anstiege im Goldpreis gesehen, darunter einen von über + 280% im Bullenmarkt von 2001 bis 2008 und eine Verdopplung im Zeitraum 2009 und 2011 (Daten in US-Dollar). Es wäre daher nicht unangemessen anzunehmen, dass der aktuelle Bullenmarkt in Gold noch in den Kinderschuhen steckt.

Aktives Management im Goldaktiensektor zahlt sich aus

Die von den Goldproduzenten gebotene operative Hebelwirkung ist nach wie vor ein Hauptgrund, das Engagement im Goldaktiensektor beizubehalten, auszubauen oder zu beginnen. Ebenso ist das Potenzial für eine Neubewertung derjenigen Unternehmen, die Kapitaldisziplin und Kostenkontrolle betreiben ein Grund für Allokationen in diesem Sektor. Wir identifizieren derzeit eine Auswahl von Unternehmen, die ein attraktives Potenzial, gute Margen und eine attraktive relative Bewertung aufweisen.

Ein zentrales Merkmal der Konsolidierung des Goldsektors im Jahr 2017 war die unterschiedliche Entwicklung der Goldproduzenten. Goldminenbetreiber haben sich verstärkt auf die Kostenkontrolle und Kapitaldisziplin konzentriert, und jene Unternehmen, die ihre Margen erfolgreich gehalten oder erhöht haben, wurden vom Markt belohnt, während diejenigen, die ihre Ziele verfehlt haben, von den Investoren herabgestuft wurden. Das Ergebnis ist, dass ein aktiver Managementansatz am besten geeignet ist, um eine Outperformance im Goldsektor zu erreichen.

Obwohl Baker Steel keine Prognosen zum kurzfristigen Goldpreis macht, sind wir weiterhin zuversichtlich, dass Gold im Vergleich zu anderen Vermögenswerten, die in letzter Zeit übermäßig von den Zentralbanken beeinflusst wurden, neu bewertet wird. Der Wettbewerbsvorteil unseres Teams besteht darin, Werte innerhalb von Goldaktien zu identifizieren, und wir sehen überzeugendes Aufwärtspotenzial bei einer ausgewählten Gruppe von Produzenten, die bei dem aktuellen Kassagoldpreis gute Margen haben und gleichzeitig einen operativen Hebel für einen steigenden Goldpreis bieten. Durch eine Bottom-up-Analyse des Sektors und die Beibehaltung eines wertorientierten Anlageansatzes sehen wir derzeit im Bereich der Goldaktien erhebliche Chancen.

Diesen Beitrag teilen: