Gold-Boom: Weshalb das Edelmetall auf Rekordjagd bleiben wird

Gold ist so teuer wie noch nie. Ein Ende der Rally ist nicht abzusehen. Denn die politische Großwetterlage und die Käufe der Zentralbanken stärken die Notierungen des Edelmetalls.

06.05.2025 | 11:00 Uhr

Für Goldanleger sind es wahrlich historische Zeiten. Denn zum ersten Mal in der Geschichte kostet 1 Gramm des gelben Edelmetalls mehr als 100 US-Dollar. Ursache dafür ist eine atemberaubende Rally, die den Preis des Edelmetalls allein in den vergangenen zwölf Monaten um über 43 Prozent hat steigen lassen. Und ein Ende der Goldhausse scheint aber nicht erreicht zu sein. Die US-Investmentbank Goldman Sachs schätzt das Kurspotenzial auf 3700 US-Dollar die Unze bis Ende dieses Jahres und auf rund 4000 US-Dollar Mitte kommenden Jahres. Auch die Rohstoffexperten des Investmenthauses Baker Steel, die schon seit Längerem auf die Chancen des Edelmetalls hinweisen, sehen weiteres Aufwärtspotenzial.

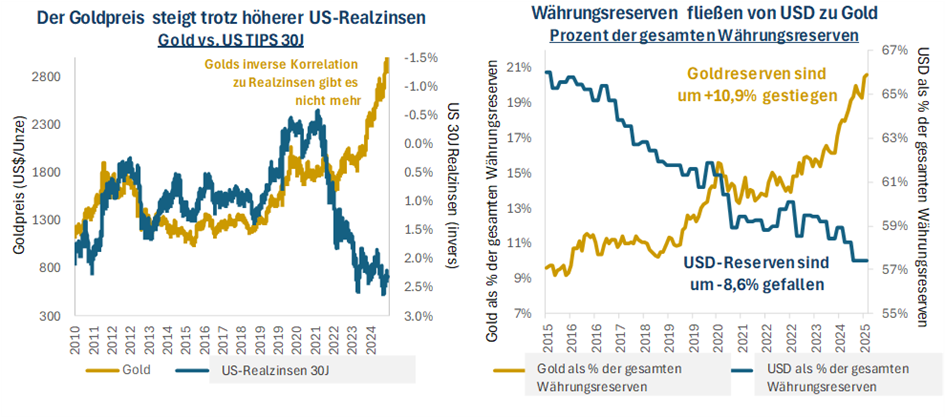

Denn für die Rally sind historische Veränderungen verantwortlich, die längerfristig wirken. Der starke Nachfragetrend spiegelt eine grundlegende Veränderung der makroökonomischen Bedingungen für Gold wider. So wurde in der Vergangenheit der Goldpreis stark von der Entwicklung der US-Zinsen, der Inflationserwartungen und des US-Dollars beeinflusst. In den letzten drei Jahren haben sich diese Zusammenhänge jedoch aufgelöst, insbesondere die für Gold typische umgekehrte Korrelation zu den US-Realzinsen (siehe nachstehende Grafik) hat nachgelassen, die deshalb auftrat, da Gold für Anleger keine Zinsen abwirft.

Quelle: Bloomberg. Stand: 28. Februar 2025.

Diese Abkopplung des Goldpreises von seinen historischen Triebkräften spiegelt auch eine Verschiebung bei den fundamentalen Käufern wider. Weg von den westlichen Käufern hin zu den Investoren aus allen anderen Teilen der Welt. Vornehmlich stützt die steigende Goldnachfrage der Zentralbanken der Schwellenländer den Markt. Neben China gehörten Polen und die Türkei zu den größten Käufern im Jahr 2024. Zu den anderen fundamentalen Käufern von Gold gehören auch eine Reihe von institutionellen und privaten Anlegern aus aller Welt, die angesichts der weltweiten wirtschaftlichen Unsicherheiten sichere Investmenthäfen bevorzugen. Diese Investoren scheinen weniger von den US-Zinsen und den Aussichten für den US-Dollar beeinflusst zu werden als westliche institutionelle Anleger. Diese sind in den letzten Jahren dem Markt weitgehend ferngeblieben, beginnen aber jetzt ebenfalls wieder zu investieren, wie die steigenden Zuflüsse in börsengehandelte Goldfonds zeigen.

Es gibt zwei wesentliche Ursachen für den grundlegenden Wandel der Rolle von Gold und anderen Sachwerten für Anleger aber auch politischen Entscheidungsträger im Vergleich zum US-Dollar und zu US-Vermögenswerten im Allgemeinen. Erstens ist eine Entdollarisierung in vielen Ländern im Gange, hier vor allem in den BRICS-Staaten. Allein China hat seine US-Schatzbestände in den letzten zehn Jahren um 38 Prozent reduziert. Die Streichung der US-Dollarbestände Russlands nach der Invasion in der Ukraine durch den Westen hat diesen Trend noch einmal beschleunigt. Wie das obige Schaubild zeigt, ist der Anteil der US-Dollar-Reserven an den gesamten Devisenreserven in den letzten zehn Jahren um 8,6 Prozent gesunken, während der Anteil des Goldes um 10,9 Prozent gestiegen ist.

Zweitens sind die USA selbst mit wachsenden Risiken für ihr Finanzsystem konfrontiert, was die Nachfrage nach Gold als sicherem Hafen ankurbelt. So ist der US-Dollar seit Trumps Amtsantritt wegen neuer Sorgen über eine Wachstumsschwäche der US-Konjunktur und einer möglichen Stagflation angesichts der anhaltenden Inflation unter Druck. Die Aussichten auf weitere Zinssenkungen in den USA haben sich zwar abgeschwächt, doch Zinserhöhungen sind erst einmal vom Tisch. In der Zwischenzeit dürfte sich das Haushaltsdefizit weiter ausweiten. Das Anfang März verabschiedete US-Ausgabengesetz sah Steuersenkungen in Höhe von 4,5 Billionen US-Dollar und Ausgabenkürzungen in Höhe von nur zwei Billionen US-Dollar vor, wodurch die Staatsverschuldung um 2,5 Billionen US-Dollar steigt. Immerhin: Eine mögliche Neubewertung der US-Goldvorräte, die seit 1973 offiziell mit 42 US-Dollar/Unze bewertet werden, würde den Wert der US-Goldreserven zu aktuellen Preisen von rund elf Milliarden US-Dollar auf über 800 Milliarden US-Dollar klettern lassen. Bei Staatsschulden von über 36 Billionen US-Dollar aktuell wäre dies allerdings nur ein Tropfen auf den heißen.

Ein großer Profiteur des rasanten Goldpreisanstiegs ist die Goldminenbranche. Die Aktienkurse der Goldförderer klettern schon seit einigen Wochen nach oben, das Aufholpotenzial der Minenaktien bleibt aber immens. Weshalb dies so ist und wie stark die Titel der Goldproduzenten noch steigen können, lesen Sie kommende Woche an dieser Stelle.

Lesen Sie hier, weshalb Goldminenaktien noch großes Kurspotenzial haben.

Diesen Beitrag teilen: