Baker Steel: Trumps Handelskrieg - Auftrieb für Gold

Während sich die Weltwirtschaft auf die Wiederbelebung des Protektionismus vorbereitet, scheinen die wirtschaftlichen Bedingungen für den Goldsektor zunehmend unterstützend zu sein. Der Goldsektor tendiert in Zeiten niedriger Realzinsen, einer Schwäche des US-Dollars und erhöhter geopolitischer Spannungen zu einer Outperformance.

12.03.2018 | 09:37 Uhr

Zur Zeit des Schreibens dieses Artikels steht die Ankündigung Kim Jong Un’s, ein direktes Gespräch mit dem US-Präsidenten Donald Trump zu vereinbaren, unter gleichzeitigem Verzicht von weiteren Nuklear- und Raketentests, sowie einer Tolerierung von US/südkoreanischen Militärmanövern im Vordergrund. Dies hat mit Sicherheit eine kurzfristige Beruhigung von geopolitischen Spannungen zur Folge und könnte demnach auch marginalen Druck auf „Risk Off“-Anlagen, wie Gold ausüben.

Viel wichtiger aber scheint uns der Beschluss der Trump-Regierung vom 8. März zu sein, Einfuhrzölle für Stahl und Aluminium zu erheben. Dieser hat wichtige Handelspartner der USA, wie die EU, China und Japan zutiefst verärgert. Deren Regierungen haben sich nunmehr bereit erklärt, eine eigene protektionistische Politik zu betreiben. Die potenziellen wirtschaftlichen Auswirkungen dieser Konfrontation sind weitreichend und das Risiko einer Eskalation ist beträchtlich. Zölle auf Schlüsselindustrien erhöhen die Risiken für das globale Wirtschaftswachstum, und es droht eine Destabilisierung der Finanzmärkte, die bereits Anzeichen einer steigenden Volatilität im Jahr 2018 gezeigt haben, da Anleger über die Auswirkungen des Zinserhöhungsprogramms der US-Notenbank besorgt sind. Während dies ökonomisch und politisch bedauerlich ist, wird es wahrscheinlich positiv für den Goldpreis sein.

Handelskriegs-Eskalation und steigende Zinsen -

Die Risiken für die Finanzmärkte nehmen zu

Das Potenzial für eine Eskalation der Einführung von Zöllen und anderer protektionistischer Maßnahmen zu einem ausgewachsenen "Handelskrieg" zwischen den USA und anderen Handelsblöcken ist real, da asiatische Handelspartner, die EU und andere Länder auf US-Aktionen mit Vergeltungsmaßnahmen reagieren, um ihre eigenen inländischen Industrien zu schützen (wie auch 1929/30, wobei wir sicherlich nicht eine Weltwirtschaftskrise des Ausmaßes von vor 90 Jahren prognostizieren). Sollten die USA und andere Länder diesen Weg beschreiten, würde dies den globalen, synchronisierten Aufschwung gefährden, der sich nach einer Dekade der Erholung von der globalen Finanzkrise entwickelt hat.

"Handelskriege sind gut und leicht zu gewinnen" prahlte Trump auf Twitter nach seiner Ankündigung von Schutzzöllen auf Stahl und Aluminium. Obwohl diese Maßnahmen zweifellos der Trump-Agenda entsprechen, ist der Nutzen von Trumps protektionistischer Agenda höchst fragwürdig. Vertreter des IWF und der WHO haben kommentiert, dass ein Handelskrieg niemandem nützt und insbesondere die US-Wirtschaft selbst schädigen werden, da durch diese Maßnahmen in der stahlverarbeitenden US-Industrie wesentlich mehr Arbeitsplätze in Gefahr sind, als jemals in der US-Stahlindustrie selbst geschaffen werden könnten. Unterdessen kritisierte Goldman Sachs die vorgeschlagenen Zölle als "drakonisch" und als preistreibend. D.h. viele US-Konsumenten würden den Konsum von US-Produkten, die von Stahlverarbeitung abhängen, zurückschrauben, zu ausländischen Wettbewerbern wechseln oder bei anderen Ausgaben sparen. Dazu kommt das Risiko von Vergeltungsmaßnahmen. Dies wird am Beispiel der EU-Ankündigung in dieser Woche deutlich, welche Strafzölle auf die Einfuhr u.a. von Harley Davidson Motorrädern, Jeans und Bourbon Whiskey vorsieht, sollte Trump von seinem Beschluss nicht abrücken.

Trumps Politik ist insofern bemerkenswert, als dass die vorgeschlagenen US-Zölle in erster Linie Handelsbarrieren gegen Amerikas Verbündete, wie die EU, Südkorea und Japan, errichtet, während China, das ursprüngliche Ziel von Trumps Aktion, relativ unversehrt bleibt. Chinesische Stahlexporte in die USA machen weniger als 3% des Handelsdefizits der USA gegenüber China von 288 Milliarden US-Dollar aus. Gegenmaßnahmen der EU und anderer Staaten werden sehr wahrscheinlich auch vor dem Hintergrund von Trumps Bereitschaft „mit jeden Staat Ausnahmen zu verhandeln“ beschlossen. Trumps „Verhandlungsbereitschaft“ demonstriert sicherlich eher eine naive Sicht des US- Präsidenten, die z.T. von seiner Zeit als Immobilienmagnat herrührt, und eine völlige Unkenntnis von internationalen Handelsgepflogenheiten zeigt.

Sollte es zu einer Eskalation über Stahl und Aluminium hinaus kommen, werden steigende Verbraucherpreise in den USA die Inflation in die Höhe treiben, während Barrieren für den internationalen Handel und möglicherweise ein verlangsamtes Wachstum den US-Dollar unter Druck setzen dürften. Der Dollar kam 2017 in eine Abwertungsphase und dürfte sich weiter abschwächen, möglicherweise sogar noch viel stärker, sollten Handelskonfrontationen zu einem Ausverkauf von US-Staatsanleihen durch China und vielleicht auch anderer Staaten führen. Die möglichen Auswirkungen des Protektionismus auf die US-Wirtschaft werden durch das laufende Programm der "Normalisierung" des Zinssatzes noch verschärft. Der neue Fed-Vorsitzende Jerome Powell wird voraussichtlich mit drei bis vier Zinserhöhungen für das Jahr 2018 planen. Die Aussicht auf steigende Zinsen ist insofern besorgniserregend, als dass US-Unternehmen und Investoren nach einem Jahrzehnt mit leichtem Geld und steigenden öffentlichen und privaten Schulden in den letzten Jahren darauf schlecht vorbereitet scheinen. Die u.a. darauf zurückzuführende erhöhte Volatilität der globalen Aktienmärkte im Januar und Februar unterstrich die Zerbrechlichkeit der Märkte. Angesichts der aktuell hohen Bewertungen nach einem mehrjährigen Bullenmarkt könnten die Anhebung der Zinssätze und die Zunahme der Handelshemmnisse den Katalysator für eine beträchtliche Korrektur der globalen Aktienmärkte darstellen.

Wird der Goldsektor profitieren? Die Bedeutung von Realzinsen

Als sicherer Hafen und als ein effektiver Portfoliodiversifikator verstärkt sich die Goldnachfrage typischerweise in Zeiten wirtschaftlicher Unsicherheit und geopolitischer Spannungen, wie z.B. Handelskriege.

Die gängige Meinung besagt jedoch, dass steigende Zinsen angesichts des Mangels von Erträgen bei Gold (im übrigen ist das nicht der Fall bei Goldaktien, da hier Dividenden erwirtschaftet werden) einen negativen Faktor für den Goldsektor darstellen können. Wir glauben, dass dies nicht unbedingt der Fall ist und die Goldmarktaktivität seit dem Beginn des Zinserhöhungszyklus der Fed im Dezember 2015 gezeigt hat, dass Gold und Zinsen gleichzeitig unter der korrekten makroökonomischen Bedingung steigen können, insbesondere bei steigender Inflation. Historisch ist dies eindeutig durch die Tatsache belegt, dass seit der Abschaffung des Goldstandards im August 1971 in sieben aus acht Zinssteigerungsperioden der Goldpreis ebenfalls stieg. Warum? Weil das Realzinsniveau und nicht das Nominalzinsniveau entscheidend ist (Der Goldpreis wird durch niedrige Realzinsen positiv beeinflusst). Realzinsen können in einem von Rezession geprägten Umfeld niedrig oder gar negativ sein, wenn die Zinsen schneller fallen als die Inflation. Allerdings können sie auch einer Boom-Phase niedrig sein/bleiben, wenn die Inflation schneller als die Zinsen steigt. Dies könnte in 2018 durchaus der Fall sein, da Energie- und Nahrungsmittelpreise und ggf. auch bald Löhne zu merklicher Inflation führen, die Zinserhöhungen aber nicht Schritt halten, da der weltweite Rekordschuldenberg es einfach nicht zulässt.

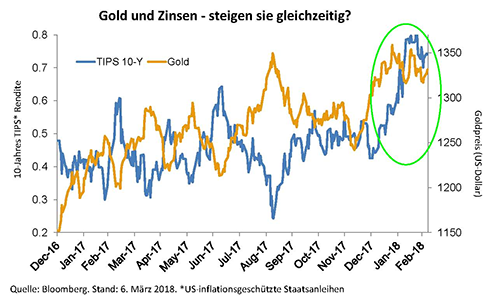

Wie aber definiert man „niedrig“ in Bezug auf Realzinsen? Empirisch auf den positiven Effekt beim Goldpreis bezogen ist die Bandbreite negativ bis plus 2%. So ist im Augenblick zu beobachten, dass selbst ein leichter Anstieg der Realzinsen von einem steigenden Goldpreis begleitet wird. In der folgenden Grafik kann man erkennen, dass von Dezember 2016 die Rendite inflationsgeschützter US- Staatsanleihen (TIPS-Rendite) von 0,5% auf zuletzt 0,7% gestiegen ist und der Goldpreis trotzdem moderat gestiegen ist.

Rückblick und Ausblick

Der Goldpreis stieg 2017 um + 12% und in 2016 um + 9% (in US-Dollar). Die Erholung des Sektors wurde durch steigende Schulden, einen schwächeren US-Dollar und niedrige Realzinsen unterstützt. Mit Anzeichen für eine steigende Inflation ist der Ausblick für Gold 2018 zunehmend positiv.

Angesichts der zunehmenden Risiken, mit denen sich die Finanzmärkte konfrontiert sehen, sind die Argumente für eine Diversifizierung stark. Gold weist eine schwache oder negative Korrelation zu den meisten Finanzanlagen auf und bietet mit einem ermutigenden wirtschaftlichen Umfeld für das Metall eine effektive Portfoliodiversifikation und eine Versicherung gegen mögliche Volatilität an den Aktien- oder Devisenmärkten.

Der Sektor der Goldaktien befindet sich in einer Phase der Reform, da Produzenten unter Kostendruck und rückläufigen Margen bei der Förderung des gelben Metalls leiden. Es gibt jedoch eine Auswahl von Goldunternehmen, die Kapitaldisziplin, Kostenkontrolle erfolgreich umsetzen und sich den Renditen für die Aktionäre verpflichtet fühlen. Hier gibt es erhebliches Renditepotenzial.

Quellen: Bloomberg, Natixis, Goldman Sachs, IMF und WTO

Diesen Beitrag teilen: