Baker Steel: Die Rückkehr von Volatilität – gut oder schlecht für Gold?

Die scharfe Korrektur der Aktienmärkte letzte Woche markiert das Ende von zwei Jahren stetiger Kursanstiege und historischer Tiefs in der Volatilität. Die steigende Volatilität unterstreicht die wachsende Bedeutung einer Portfoliodiversifizierung für Anleger. Gold ist ein nützlicher Diversifikator.

13.02.2018 | 10:21 Uhr

Nach neun Jahren Bullenmarkt in den USA und insbesondere nach den letzten zwei Jahren stetiger Aktienmarktgewinne und einer Rekordtiefvolatilität haben die plötzliche Rückkehr von Volatilität und die Anzeichen einer möglichen signifikanteren Korrektur den Märkten eine gewisse Portion Realismus verliehen. Die Aktienbewertungen sind hoch und in vielen Fällen haben sie sich in den letzten Monaten gestreckt. Der Rückgang der Aktienkurse in den letzten Tagen, der vor allem auf Befürchtungen hinsichtlich der Auswirkungen steigender Nominalzinsen beruht, unterstreicht den Wert der Diversifizierung für Anleger in Zeiten steigender Finanzmarktrisiken.

„Anleger-Selbstzufriedenheit“ ist weit verbreitet

2017 war das Jahr mit der niedrigsten Volatilität an den Aktienmärkten (VIX Index), was eine wachsende Selbstzufriedenheit unter den Anlegern untermauert. In den USA haben die Aktienmärkte die Unwägbarkeiten eines unberechenbaren Präsidenten, die fragwürdigen Wachstumsaussichten für die Weltwirtschaft und die Risiken für den internationalen Handel, verursacht durch die weltweit steigende populistische Stimmung, überwunden. Trotz der häufigen Warnungen von Marktteilnehmern und Kommentatoren von "Blasen", die sich in einer Reihe von Finanzanlagen entwickeln, blieben die optimistischen Aussichten der Anleger unbeirrt. Selbst nach den Verlusten an den Aktienmärkten in dieser Woche erscheinen Empfehlungen, Aktien billig nachzukaufen, bei den großen Vermögensverwaltern und Marktkommentatoren weit verbreitet.

Die Selbstzufriedenheit der Anleger ist zumindest teilweise das Ergebnis jahrelanger Eingriffe von Zentralbanken und politischen Entscheidungsträgern in die Finanzmärkte seit der globalen Finanzkrise. Die wahrgenommene Bereitschaft der Zentralbanken, in Zeiten von Stress über die Finanz- und Geldpolitik ihre Wirtschafts- und Binnenmärkte zu stützen, ist eine offensichtliche Rettungsaktion für die Märkte, was den Optimismus und wahrscheinlich auch die Risikobereitschaft erhöht hat. Angesichts der derzeitigen finanziellen Risiken scheint es wahrscheinlich, dass dies in nicht allzu ferner Zukunft erneut getestet wird.

Die entwickelten Märkte erlebten 2017 eine Welle des wirtschaftlichen Optimismus. Die verbesserten Aussichten für das Wachstum und die Profitabilität in den USA nach Trumps Wahl Ende 2016, die höhere Ausgaben und Steuersenkungen versprach, trugen mit den Reformen von Präsident Macron zum Wiederaufleben der wirtschaftlichen Lage in Europa bei. In Frankreich und mit einem stetigen Wirtschaftswachstum in Deutschland hatten die Anleger Grund zur Zuversicht in die anhaltende Aktienrallye.

Gold - ein "sicherer Hafen" mit starken Fundamentaldaten

Wir erwarten eine Phase erhöhter Volatilität, da sich die Anleger auf eine unsichere und etwas widersprüchliche makroökonomische Situation einstellen, in der die politischen Entscheidungsträger versuchen, die nominalen Zinssätze inmitten der "reflationären" Wachstumsagenda von Präsident Trump mit zunehmendem Inflationsdruck und schnell expandierenden öffentlichen und privaten Schulden anzuheben. Das Vertrauen der Anleger in Aktienmärkte widerlegt die Realität, dass erhebliche Risiken für die Finanzmärkte bestehen. Es stimmt, dass die Politik von Trump positive Auswirkungen auf die US-Wirtschaft, insbesondere auf die Beschäftigung, hatte, obwohl die Beteiligungsquoten immer noch nachhängen und das Lohnwachstum nicht gerade überwältigend ist.

Sorgen über wirtschaftliche Schwierigkeiten und ein Versagen der Politik sind oft Gründe, warum Anleger in Gold investieren. Wir sind jedoch auch der Ansicht, dass positive Auswirkungen der Steuerreform und der Ausgaben für die US-Wirtschaft positive Auswirkungen auf den Goldsektor haben könnten. Anzeichen für eine Rückkehr der Inflation wären ein positiver Indikator für Gold, während die potenziellen Auswirkungen des Vermögenseffekts auf die Ausgaben auch die Nachfrage ankurbeln könnten. Für den Goldpreis ist bemerkenswert, dass die Aussichten für den US-Dollar insgesamt sowohl bei optimistischen als auch bei pessimistischen Wirtschaftsszenarien negativ sind. Das US-Defizit dürfte angesichts der steigenden Verschuldung und Anzeichen einer sich verschlechternden US-Handelsbilanz unter der wirtschaftlichen Agenda von Trump ansteigen.

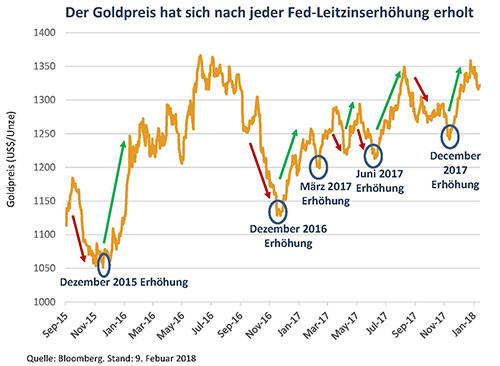

Steigende Zinssätze bergen eine Reihe von Risiken für Wachstum und Märkte, insbesondere aufgrund der hohen Verschuldung, die sich in den letzten zehn Jahren entwickelt hat. Der vorsichtige Ansatz der US-Notenbank zur Zins- "Normalisierung" hat sich jedoch positiv auf den Goldpreis ausgewirkt. Zwei Jahre nach Beginn des derzeitigen Zinserhöhungszyklus hat sich Gold von seinen Tiefstständen Ende 2015 signifikant erholt.

Interessanterweise ging jeder Zinserhöhungsankündigung der Fed seit Dezember 2015 eine Konsolidierung und Retracement von Gold voraus, gefolgt von einer starken Rally des Goldpreises. Diese zinsbullische technische Positionierung wurde durch anhaltend niedrige Realzinsen gestützt, wie die US-TIPS-Rendite zeigt, die trotz steigender Nominalzinsen über zwei Jahre kaum gestiegen ist. Gold befindet sich inmitten einer Erholungsphase und wir glauben, dass eine kurzfristige Preisschwäche aufgrund von Spekulationen über Zinsentscheidungen eine gute Gelegenheit für Anleger darstellt, die eine Position im Goldsektor aufbauen möchten.

Ein effektiver Portfoliodiversifikator

Während die jüngsten Verluste an den globalen Aktienmärkten möglicherweise keinen unmittelbar bevorstehenden Markteinbruch ankündigen, deuten sie dennoch darauf hin, dass weitere Turbulenzen bevorstehen. Wir glauben, dass Anleger die Möglichkeit haben, ihre Portfolios mittels Sachwerte zu diversifizieren, die in den letzten Jahren dem Wachstum der Finanzanlagen hinterherhingen. Gold ist weitgehend unkorreliert zu den meisten Finanzanlagen und bietet einen effektiven Schutz vor steigender Volatilität an Aktien und Devisenmärkten. Darüber hinaus hat eine aktuelle Studie des World Gold Council gezeigt, dass eine Allokation in Gold die risikobereinigten Renditen für ein Portfolio deutlich verbessern kann. Daten, die für ein durchschnittliches Rentenfonds-Portfolio gesammelt wurden, zeigten, dass eine Zuteilung von 1-5% in physischem Gold bei niedriger Volatilität über einen Zeitraum von zehn Jahren höhere Renditen erzielte¹.

Angesichts des zunehmend günstigen wirtschaftlichen Umfelds für Gold, insbesondere der niedrigen Realzinsen, der Rückkehr der Inflation und der Schwierigkeiten der Regierungen mit der Schuldenlast, erwarten wir, dass sich die Erholung des Goldsektors in den kommenden Monaten fortsetzen wird. Für Anleger in Gold gibt es eine Reihe von Anlagemöglichkeiten. Physisches Gold bietet einen sicheren Hafen und Wertaufbewahrungsmittel ohne Kontrahentenrisiko. Gold-ETFs bieten einfachen Zugang zu Gold und eine hohe Liquidität, während eine Investition in Goldminenaktien einen operativen Hebel und eine Chance bieten kann, von der Erholung des Goldpreis in einem weitgehend unterbewerteten Sektor überproportional zu profitieren. Während Goldaktien in den letzten Tagen vom anfänglichen Abschwung der allgemeinen Aktien erfasst wurden, deutet die historische Performance darauf hin, dass der Sektor während einer breiten Aktien-Baisse, wie sie 2008 zu beobachten war, eine Outperformance zeigen wird, unterstützt durch steigende Goldpreise und Inflationserwartungen.

Als Goldsektorspezialisten sind wir der Ansicht, dass ein aktiv verwaltetes Portfolio aus Goldaktien derzeit das beste risikoadjustierte Renditepotenzial bietet.

Baker Steel Capital Managers LLP managt the BAKERSTEEL Precious Metals Fonds.

¹Quelle: World Gold Council, Bloomberg, ICE Benchmark Administration.

Diesen Beitrag teilen: