- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Sparen für die Kleinen: Hier legt man am besten Geld für Kinder an

Wer früh anfängt, für seine Liebsten zu investieren, kann ein Vermögen aufbauen. Der Test zeigt, bei welchen Anbietern das gut funktioniert

14.10.2020 | 10:01 Uhr von «Felix Petruschke»

Kinder sind, rein finanziell gesehen, ein dramatisches Minusgeschäft. Das Statistische Bundesamt hat errechnet, dass jedes Kind, bis es erwachsen ist, seine Eltern mindestens 130.000 Euro kostet. Daran ändern auch alle familienpolitischen Leistungen wie das monatliche Kindergeld von mindestens 204 Euro nur wenig. Umgekehrt können vorausschauende, gut verdienende Eltern mit dieser Summe für ihre Liebsten ein finanzielles Polster anlegen - etwa indem das Kindergeld jeden Monat in einen Wertpapiersparplan investiert wird.

Noch nicht überzeugt? Vielleicht hilft folgende konservative Beispielrechnung: Wer 18 Jahre lang monatlich 204 Euro in einen Sparplan (etwa einen ETF auf den MSCI World) mit einer erwarteten jährlichen Rendite von sechs Prozent investiert, kommt nach Abzug der Inflation (geschätzt: ein Prozent/Jahr) und dem Abzug von Verwaltungs- und Depotgebühren (angenommen: 0,2 Prozent/Jahr) auf einen Gesamtbetrag von 69.354 Euro. Das sind über 25.000 Euro mehr als eingezahlt wurden (44.064 Euro)! Für den Nachwuchs ist diese Summe ein sattes Polster für ein Studium, die erste Wohnung oder eine Fernreise. Auf der Website zinsen-berechnen.de können sowohl dieses Beispiel als auch andere Fälle mit veränderten Annahmen nachgerechnet werden.

Wenn Eltern also über genug Geld verfügen, um monatlich einen fixen Betrag auf die Seite zu legen, sollte die Frage nicht sein, ob sie einen Sparplan für ihr Kind einrichten sollten, sondern nur noch, bei welchem Anbieter. Um das herauszufinden, hat das Sozialwissenschaftliche Institut Schad (SWI) im Auftrag von €uro am Sonntag 20 überregionale Anbieter von sogenannten Minderjährigen-Depots unter die Lupe genommen. Um einen aussagekräftigen Querschnitt des Markts zu bilden, haben die Hamburger zwei Gruppen gebildet: Banken (Filial-, Direkt- und Fondsbanken) und Robo-Advisor.

Die beiden Gruppen unterscheiden sich vor allem hinsichtlich der Auswahl der Sparpläne und der Anlagestrategie: Während die Banken dem Kunden die Auswahl über ETF- und Fondssparplan überlassen, unterstützen Robo-Advisor ihre Kunden bei der Auswahl der Anlagestrategie. Nachdem online ein Risikoprofil erstellt wurde, verwaltet der Robo-Advisor die Anlage selbstständig, ohne dass der Kunde jeweils neu entscheiden muss. Im Testdesign wird diesen Unterschieden Rechnung getragen, indem bei den Kategorien "Kosten" und "Leistungsumfang" eine differenzierte Bewertung erfolgt.

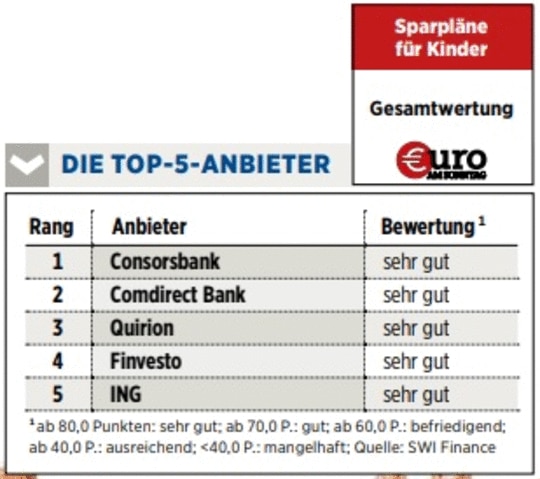

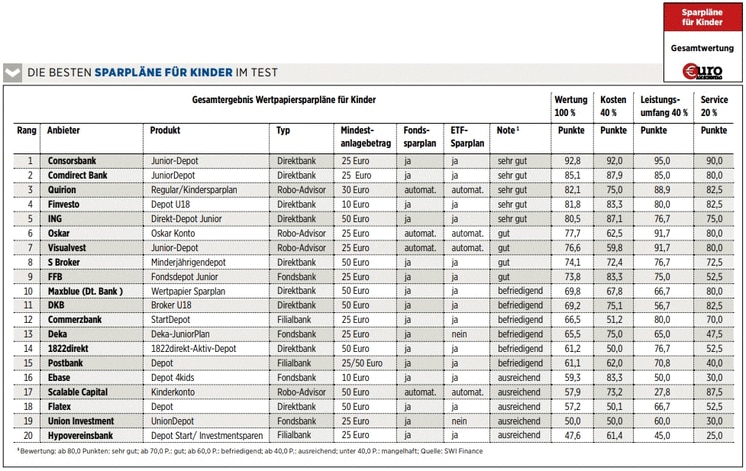

Im Gesamtergebnis schneidet die Consorsbank am besten ab. Das Unternehmen erreichte in allen drei Testkategorien die Note "sehr gut". Auf dem zweiten und dritten Platz folgen die Comdirect-Bank und (als bester Robo-Advisor) Quirion. Schlusslicht im Test wurde die Hypovereinsbank.

Eine der Auffälligkeiten des Tests vorneweg: Auf den ersten fünf Plätzen finden sich gleich vier Direktbanken. FFB kommt als beste Fondsbank auf den neunten Platz; die Commerzbank als beste unter den getesteten Filialbanken auf den zwölften Platz.

Sieger: Consorsbank

Der Testsieger überzeugte mit einem stimmigen Gesamtkonzept. Bei den Fondssparplänen werden mehr als 100 Fonds ohne Ausgabeaufschlag angeboten, dazu 270 kostenfreie ETFs für die Sparplanvariante. Für Kunden, denen diese Gratisauswahl nicht genügt, fallen bei ETFs mit 1,5 Prozent vergleichs- weise geringe Ausführungsgebühren an. Weiterer Pluspunkt: Auf der Internetseite wird das Wertpapierdepot für Kinder "transparent und klar" dargestellt. Vorbildlich.

Das bedeutet aber nicht, dass die Consorsbank für jeden Kundentyp den besten, billigsten und übersichtlichsten Wertpapier-Sparplan anbieten kann. Es lohnt sich ein detaillierter Blick auf die Konkurrenz, denn der Teufel steckt wie so oft im Detail.

Wer zum Beispiel monatlich nur einen kleinen Betrag zur freien Verfügung hat, sollte zuallererst auf den Mindestanlagebetrag der Anbieter achten. Bei Ebase und Finvesto etwa gibt es Sparpläne schon ab zehn Euro monatlich. Die Direktbanken (außer die ING) bieten Sparpläne ab 25 Euro, alle restlichen Anbieter erst ab 50 Euro monatlich an.

Bei den Robo-Advisors fiel der größte Anbieter Scalable vor allem deshalb negativ auf, weil dort auch für Kinder eine Mindestanlage von 10.000 Euro vorausgesetzt wird. Flatex wiederum konnte zwar mit einem breiten ETF-Angebot überzeugen, dafür werden im Gegenzug aber jährlich 0,1 Prozent des Depotvolumens fällig.

SWI-Experte Johannes Higle rät angesichts der vielen kleinen Unterschiede: "Grundfrage sollte sein, ob Kunden eine Beratung für einen Sparplan ihres Kindes benötigen oder nicht? Falls ja, bieten Filialbanken eine eingeschränkte Auswahl an Sparplänen samt Beratung - dafür sind die Kosten für den Sparplan aber höher." Higle führt weiter aus: "Wenn eine persönliche Beratung nicht notwendig ist, können auch Robo-Advisor die Verwaltung der im Sparplan angelegten Gelder übernehmen." Dabei reichen die Kosten von null Euro im ersten Jahr (bei Quirion) bis zu einem Prozent des Anlagevolumens (bei Oskar).

Verlierer: Hypovereinsbank

Schlusslicht und lediglich mit der Note "ausreichend" bewertet, wurde die Hypovereinsbank. Das SWI bemängelte unter anderem, dass die Filialbank zwar mit rund 1000 Fonds und ETFs ein breites Angebot hat, im Gegenzug aber relativ hohe Kosten anfallen. Wenn Kunden den Sparplan online abschließen, wird ein Rabatt von 25 Prozent gewährt - auch das ist vergleichsweise wenig. Weitere Kritikpunkte: Das Angebot für das Minderjährigendepot mit Investmentsparen wird auf der Website nicht übersichtlich dargestellt - weder bezogen auf die Kosten noch auf den Ablauf der Eröffnung.

Hier noch einige weitere Auffälligkeiten, die der Test zutage förderte: Einen Sonderfall stellen die Fondsbanken wie etwa Union Investment oder Deka dar. Diese bieten nur ihre eigenen Fonds an. Sie sind also nur für Kunden geeignet, die gezielt in diese Produkte investieren wollen. Hier rät Higle preisbewussten Verbrauchern dazu, sich auch bei anderen Anbietern nach diesen speziellen Fonds umzusehen - teilweise seien sie bei Dritten billiger zu haben.

In der Kategorie "Service" fiel den Prüfern besonders auf, wie stark viele Anbieter beim Thema Digitalisierung noch hinterherhinken. Der Ablauf der Sparplaneröffnung etwa hat in vielen Fällen noch Verbesserungspotenzial: Reine Online-Depoteröffnungen werden nur selten angeboten, zudem mangelt es auf vielen Internetseiten noch an Übersichtlichkeit und Transparenz.

Besonders irritierend aus SWI-Sicht: Bei Filialbanken ist es weiter üblich, dass Kunden einen Eröffnungstermin vor Ort vereinbaren müssen. In Pandemiezeiten vermutlich nicht die klügste Strategie. Direktbanken und Robo-Advisor sind hier naturgemäß im Vorteil.

Fazit: Der Test zeigt, dass die Auswahl an Kindersparplänen gewaltig und teils sehr spezifisch auf Kundenwünsche zugeschnitten ist. Wer sich einen langen Vergleich sparen möchte, kann sich auch vorab bei seiner Hausbank informieren. Damit spart man vielleicht keine Gebühren, dafür aber Zeit - und die ist bekanntlich auch Geld.

So wurde bewertet:

Die Analyse "Wertpapiersparpläne für Kinder", die das Sozialwissenschaftliche Institut (SWI) in Hamburg für €uro am Sonntag vorgenommen hat, gründet auf den drei Testkategorien "Kosten", "Leistungsumfang" und "Service". In diesen drei Kategorien wird jeweils die Ausprägung unterschiedlicher Kriterien auf einer Skala zwischen null und 100 bewertet.

Kosten und Leistungsumfang haben den größten Einfluss auf Rendite und Anlageentscheidungen. Sie sind deshalb mit jeweils 40 Prozent am höchsten gewichtet. Aufgrund der Vermögensverwaltungs-Leistungen der Robo-Advisors und der unterschiedlichen Angebotspalette von ETFs und Fonds bei Banken erfolgte bei den Kosten und dem Leistungsumfang eine differenzierte Bewertung.

Zu den einzelnen Testkriterien gehörten beispielsweise die Höhe der Depot- und Verwaltungsgebühren, das Angebot von kostenlosen Fondssparplänen und die monatlichen Kosten für einen Sparplan. In die Kategorie Leistungsumfang flossen Kriterien wie die Voraussetzungen für eine Sparplaneröffnung, die Mindestanlage und die Anzahl der angebotenen Fondssparpläne ein.

In der Kategorie Service (Gesamtgewichtung: 20 Prozent) gab es keine Unterschiede in der Bewertung der Anbieter. Die Prüfer des SWI schauten hier etwa auf Kriterien wie Übersichtlichkeit (also, wie schnell finden Interessenten Preis- und Leistungsverzeichnisse), auf die Angabe von Gebühren und Kosten und darauf, wie viele Schritte notwendig sind, um einen Sparplan einzurichten.

Diesen Beitrag teilen: