- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: The "New Normal" is the "Old Normal"

| The "New Normal" is the "Old Normal" | |

| 03/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Seit der großen Finanzkrise 2008 gehen die meisten davon aus, dass sich die Welt grundlegend verändert hat. Inflationsgefahren gehören der Vergangenheit an. Wir können froh sein, wenn es keine Deflation gibt.

26.03.2015 | 10:50 Uhr

- Jeder fragt derzeit, wann die Zinsanhebung in den USA beginnt und wie sie wirkt. Wichtiger aber ist, warum die Federal Reserve das überhaupt tut.

- Ziel der US-Notenbank ist es, die in Unordnung geratenen monetären Verhältnisse in den Vereinigten Staaten wieder zurechtzurücken.

- Für den Anleger ist das eine gute Nachricht. Manche Auswüchse des Kapitalmarktes werden beseitigt.

Die Zinsen sind niedrig, vielleicht sogar negativ. Die Aktienmärkte boomen über alles Vorstellbare hinaus. Auch anderes, was wir auf den Kapitalmärkten sehen, ist "verrückt". Der Altmeister des Anleihegeschäfts, Bill Gross, prägte das Wort vom "New Normal", der neuen Normalität. Das macht die Runde. Viele glauben es und versuchen sich, nolens volens darauf einzustellen.

Jetzt passiert aber etwas ganz Ungewöhnliches. Ausgerechnet die amerikanische Notenbank Federal Reserve, der man das am wenigsten zugetraut hätte, stellt die These von der neuen Normalität in Frage. Sie will sich nicht mit den gegenwärtigen Verhältnissen auf den Märkten abfinden. Sie will zurechtrücken, was schief gelaufen ist. So jedenfalls interpretiere ich ihre Entschlossenheit, die Leitzinsen auch gegen mancherlei Widerstände und frühzeitiger als von den Märkten erwartet zu erhöhen.

Wie ich auf die Idee komme? An den Finanzmärkten wird derzeit heftig über das Für und Wider des "Lift Off" diskutiert, also der Anhebung der amerikanischen Leitzinsen. Alle rätseln darüber, wann er kommt, wie stark er ausfällt und was er für die Finanzmärkte bedeutet. Wird er etwa zu einer Wiederholung des großen Crash von 1937 führen, als der Dow Jones in zwei Monaten um fast 50% herunterrauschte? Das hat der Gründer des Hedge-Fonds Bridgewater, Ray Dalio, kürzlich in einem Brief an seine Kunden an die Wand gemalt. Oder kommen wir insgesamt mit einem blauen Auge davon?

Eine Frage aber wird gar nicht gestellt. Warum tut sich die Federal Reserve das Ganze überhaupt an? Warum will sie die Zinsen erhöhen und damit neue Risiken eingehen? Es zwingt sie doch niemand. Die Wirtschaft der USA läuft. Es gibt – auch am Arbeitsmarkt – keine größere Überhitzung. Die Inflation liegt unter Null. Da könnte man einfach weitermachen wie bisher.

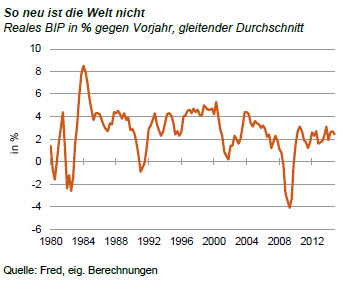

So sieht das die Federal Reserve aber offenbar nicht. Sie ist der Meinung, dass sich die Welt gar nicht so sehr verändert hat. Die Wirtschaft folgt nach wie vor den alten Gesetzen. Schauen Sie sich die Konjunktur an (siehe Grafik). Sie bewegt sich gar nicht viel anders als früher. Durch die Flutung der Märkte mit Geld in den letzten Jahren sind aber neue Ungleichgewichte entstanden. Sie sind so groß, dass man sie nicht als "neue Normalität" verharmlosen kann. Sie müssen beseitigt werden, und zwar so schnell wie möglich.

Was die Federal Reserve will, ist dreierlei. Erstens müssen die Zinsen wieder steigen. Anhaltend niedrige Zinsen führen zu Blasen an den Kapitalmärkten. Sie verzerren den Blick auf die Risiken und führen zu Fehlentwicklungen in der Wirtschaft. Es gibt nicht den berühmten "Savings Glut" (Überschuss an Ersparnis über die Investition), der die Zinsen zwangsläufig so niedrig hält. Als ersten Schritt fasst die Notenbank daher jetzt eine Erhöhung der Leitzinsen ins Auge.

Zweitens soll die Liquidität wieder auf ein vernünftiges Maß zurückgeführt werden. Geld muss knapp sein, sonst kommt es zu Preissteigerungen. Das alte Gesetz, dass eine zu große Geldmenge auf Dauer zu einer großen Inflation führt, gilt nach wie vor. Es war nur vorübergehend wegen der schlechten Konjunktur außer Kraft gesetzt. Im Augenblick drücken die niedrigen Ölpreise die Geldentwertung. Das darf aber nicht verschleiern, dass die Inflation nicht tot ist. Sie wird wiederkommen. Unsere Gesellschaft tendiert nach wie vor dazu, mehr zu fordern und zu konsumieren, als sie selbst erarbeitet und an Produkten herstellt. Früher oder später muss das zu höheren Löhnen und höheren Preisen führen.

Drittens soll die Geldpolitik insgesamt wieder auf Normal gestellt werden. Zinsen und andere Daten sollen sich am Markt bilden und nicht durch die Zentralbank manipuliert werden. Die Wirtschaft ist nicht so schwach, dass sie die permanent geldpolitische Stimulantien benötigt. Es gibt keine säkulare Stagnation. Die geplante Zinserhöhung ist keine Restriktionspolitik, sondern nur eine Normalisierung. Die Anleger sollen sich wieder an den Gegebenheiten der Wirtschaft orientieren, nicht an den Überlegungen der Zentralbank.

Die alten Tugenden gelten also noch, vor allem die Verpflichtung der Zentralbank nicht nur für einen stabilen Finanzmarkt zu sorgen, sondern ganz traditionell auch für einen stabilen Geldwert.

Für den Anleger sind das gute Nachrichten. Die Zeit des extremen Anlagenotstands, wie wir ihn derzeit h-ben, dauert nicht ewig. Ein erster Lichtschein am Ende des Tunnels ist erkennbar. Auch die "verrückten" Verhältnisse auf den Kapitalmärkten mit negativen Zinsen werden auf Dauer nicht so bleiben. Die alten Grundsätze des Anlegens mit vernünftigen Zinsen sind nicht Vergangenheit. Der Rentenmarkt wird daher auch für "Otto Normalverbraucher" wieder interessant werden.

Umgekehrt werden die Aktien auch nicht immer so boomen. Freilich wird es Jahre dauern, bis das "Old Normal" wieder erreicht ist. Die USA fangen mit dieser Umstellung jetzt an. Die Europäer werden nach dem Auslaufen des Wertpapierkaufprogramms im nächsten Jahr folgen. Kurzfristig muss sich jeder Investor bei steigenden Zinsen freilich zunächst einmal auf unruhigere Zeiten einstellen.

Diesen Beitrag teilen: