- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Neue M&G YouGov Umfrage: Staatliche Rettungspakete finden nur sehr wenig Unterstützung in Europa

| Neue M&G YouGov Umfrage: Staatliche Rettungspakete finden nur sehr wenig Unterstützung in Europa | |

| 09/2015 | |

| Jim Leaviss | |

| M&G Bond Vigilantes (Website) |

Download Kommentar @ Feedback an Redaktion

Unsere neue, zusammen mit YouGov in mehreren EU-Staaten (u.a. Großbritannien, Frankreich und Deutschland) durchgeführte Umfrage zeigt, dass es im Fall einer Schuldenkrise nur wenig Unterstützung für zukünftige Rettungspakete gibt.

22.09.2015 | 13:38 Uhr

Im Rahmen der M&G YouGov Umfrage zu den Inflationserwartungen wurde folgende Frage gestellt (die gesamte Umfrage wird zu Anfang Oktober hier veröffentlicht):

Wie stark würden Sie es unterstützen oder ablehnen, wenn (Ihr Land) im Falle von wirtschaftlichen Schwierigkeiten eines anderen EU-Staates umfangreich finanzielle Hilfe leistet (oder einen Teil oder sämtliche der an Ihr Land zu zahlenden Schulden erlässt)?

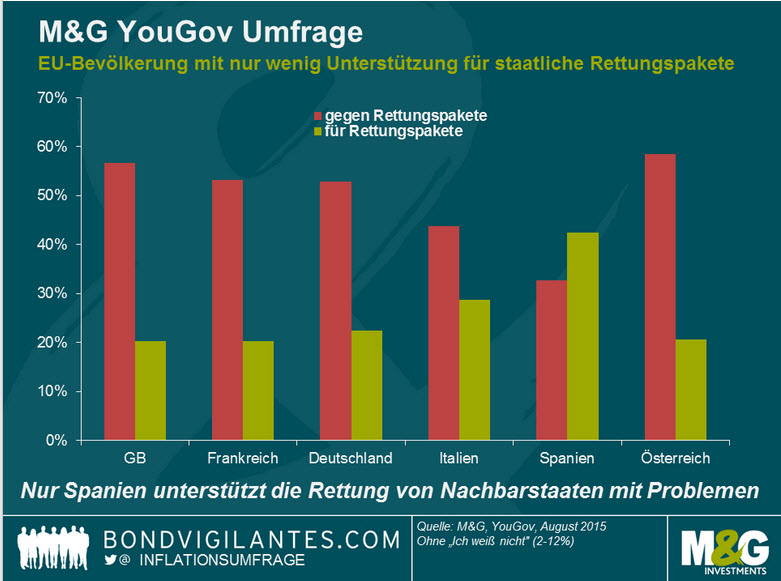

Es ist keine Überraschung, dass es in Großbritannien, wo die Anti-Europa-Partei UKIP in den Parlamentswahlen 13% erhalten hat und wo für Ende 2017 eine Volksbefragung über einen möglichen EU-Austritt geplant ist, erheblichen Widerstand gegen stattliche Rettungspakete gibt, für die der britische Steuerzahler haftet. Der größte Widerstand gegen staatliche Rettungspakete in der EU findet sich allerdings in Österreich. In Frankreich und Deutschland sperrt sich ebenfalls eine Mehrheit gegen das Konzept. Die beiden Staaten mit den höchsten Staatsschulden, Italien und Spanien, sind der Hilfe für andere Staaten in wirtschaftlichen Schwierigkeiten mehr aufgeschlossen. In Spanien stimmten 43% für staatliche Rettungspakete – bei Weitem die stärkste Unterstützung – und nur 33% – die niedrigste Prozentzahl – gegen finanzielle Hilfen. Diese Ergebnisse schließen „Ich weiß nicht”-Antworten aus. Sie reichen von 2% in Österreich bis zu 12% in Großbritannien. Der Rest der Befragten in jedem Land gab an, finanzielle Rettungspakete weder zu unterstützen noch abzulehnen (nicht in der Graphik dargestellt).

Um sich in einen Optimalen Währungsraum (Optimum Currency Region) zu verwandeln, muss die Eurozone Finanztransfers von wirtschaftlich starken in schwache Regionen möglich machen. Die Umfrageergebnisse bestätigen aber, dass die Mehrheit der Bevölkerung solche Transfers ablehnt. Vielleicht ist dieses Ergebnis aber nicht unerwartet. Wir haben vor zwei Jahren gebloggt, dass einige Bundesländer sogar Finanztransfers innerhalb Deutschlands, geschweige denn an andere EU-Länder, ablehnen. Die ausbleibende öffentliche Unterstützung machen stattliche Rettungspakete jedoch nicht unmöglich. Wir sahen ja bereits solche Hilfspakete innerhalb der EU. Ihnen fehlt allerdings ein demokratisches Mandat und es kann durchaus sein, dass politische Parteien, die sich in ihren Programmen gegen finanzielle Hilfspakete aussprechen, in Zukunft auf dieser Plattform Erfolg haben werden. Die öffentliche Opposition bedeutet außerdem, dass zukünftige Rettungspakete wahrscheinlich von Institutionen kommen, die nicht direkt im demokratischen Prozess verwurzelt sind, z.B. die EZB oder der IWF. Wir können uns diese Ergebnisse anschauen und einreden, dass sie andeuten, wie fehlerhaft und beschädigt das Projekt Europa ist. Stattdessen sollten wir den Gedanken durchspielen, für was sich wohl die Bürger Kaliforniens entscheiden würden, wenn sie nach ihrer Meinung zu Fiskaltransfers nach Detroit befragt würden. Wie würden sich die Einwohner in London und Umgebung entscheiden, wenn sie zu einer Umschichtung ihrer Steuergelder an ehemalige Industrieregionen in anderen Regionen Großbritanniens ihre Meinung abgeben sollten? In Abwesenheit eines Mechanismus (oder dem Wunsch nach einem solchen) für umfangreiche Fiskaltransfers innerhalb der EU und die durch das Fehlen einer gemeinsamen Sprache (auch wenn Englisch zunehmend diese Rolle übernimmt) eingeschränkte Freizügigkeit und nur bedingt freie Wohnungswahl wird es internen Abwertungen überlassen sein, relative Fiskalanpassungen in der Eurozone umzusetzen. Die Folge sind Perioden mit Deflation, sinkenden Löhnen und hoher Arbeitslosigkeit. Nicht optimal.

Sie können die Einzelheiten der Umfrage und unsere anderen Fragen zu den Inflationserwartungen, der Glaubwürdigkeit der Zentralbank und der Regierung sowie den Immobilienpreisen einsehen, sobald unsere M&G YouGov Umfrage im Oktober veröffentlicht wird. Folgen Sie uns, um die ersten Umfrageergebnisse auf @inflationsurvey einzusehen. Die Ergebnisse früherer Umfragen sind hier erhältlich: https://www.bondvigilantes.com/inflation-survey/

Diesen Beitrag teilen: