- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Der neue Liebling der Kapitalmärkte

| Der neue Liebling der Kapitalmärkte | |

| 12/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

An den Kapitalmärkten hat sich in diesem Jahr ein Wandel vollzogen, den viele so nicht erwartet hatten. Der Euroraum ist zum Liebling der Kapitalmärkte geworden. Wie konnte es dazu kommen?

09.12.2015 | 11:39 Uhr

- Der Euroraum ist in diesem Jahr zum Liebling der Kapitalmärkte geworden.

- Der Grund: Die Eurokrise ist zu Ende. Die Wirtschaft wächst wieder, Fehlentwicklungen wurden korrigiert, die Zinsen sind niedrig.

- Die gute Entwicklung an den europäischen Kapitalmärkten ist noch nicht vorbei. Sie wird jetzt zunehmend von der Geldpolitik getrieben.

Die europäischen Aktienkurse haben die amerikanischen weit hinter sich gelassen. An den Bondmärkten sind die europäischen Renditen wesentlich tiefer als die jenseits des Atlantiks. Selbst an den Devisenmärkten hat sich der Euro besser gehalten als die meisten Beobachter angesichts der unterschiedlichen Geldpolitik von EZB und Fed erwartet hatten.

Wie konnte es dazu kommen? An besonders guten fundamentalen Bedingungen in Europa kann es nicht gelegen haben. Europa war in diesem Jahr mehr als andere Regionen mit Problemen überhäuft. Bei den Auseinandersetzungen mit Griechenland wäre es beinahe zum Knall eines "Grexit" gekommen. Der Streit um die Krim und die Ukraine war primär ein europäisches Problem. Der Krieg im Nahen Osten liegt näher an Europa als an den USA. Schließlich kam es zu den großen Flüchtlingsströmen, die die Handlungsfähigkeit der europäischen Staats- und Regierungschefs auf eine harte Probe stellen. Von den Terrorakten in Paris gar nicht zu reden.

Der Grund für die bessere Entwicklung der europäischen Kapitalmärkte liegt darin, dass die internationalen Investoren die Eurokrise abgehakt haben. Das wird von vielen Skeptikern in Europa nicht gerne gehört. Es ist aber ein Fakt. Und es gibt viele Indizien, dass die Märkte da nicht unrecht haben.

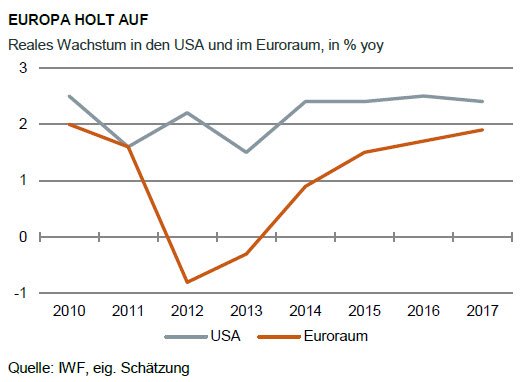

Schauen Sie sich die Grafik an. Die Wachstumsrate der Wirtschaft des Euroraums ist in den Jahren 2011 bis 2013 deutlich abgesackt. Zwei Jahre lang gab es eine Rezession. Das war die Krise. Seitdem erholt sich das BIP. Der Abstand zu den USA normalisiert sich. Europa wird im nächsten Jahr vermutlich die einzige große Region in der Welt sein, in der die Wachstumsrate nicht sinkt, sondern deutlich zunimmt. Spanien wächst vorsichtig geschätzt um 3 %, Irland um 5 %. Da kann man nicht mehr von Krise reden.

Aber nicht nur das Wachstum beschleunigt sich. Auch die Arbeitslosenquote geht zurück. Sie ist zwar mit zuletzt 10,8 % im Euroraum immer noch hoch. Sie ist aber wesentlich niedriger als auf dem Höhepunkt der Krise (12 %). Die Leistungsbilanz weist einen Überschuss aus. Die Euroländer exportieren – trotz schwacher Konjunktur in der Welt – mehr als sie importieren. Das hat es in der Geschichte der Währungsunion noch nicht gegeben. Es zeigt, wie sehr die Wettbewerbsfähigkeit zugenommen hat.

Die Rettungspakete für Portugal und Irland sind ordnung-gemäß ausgelaufen. Die Länder können sich aus eigener Kraft an den Kapitalmärkten refinanzieren. Nur Griechenland braucht noch Hilfe. Die Geldmenge steigt wieder mit einer Rate, die dem gesamtwirtschaftlichen Wachstum entspricht. Die Banken fangen an, vermehrt Kredite zu geben.

Die Zinsen haben sich angenähert. Die Differenz zwischen den Renditen langfristiger deutscher und italienischer Staatsanleihen, die in der Spitze fast 400 Basispunkte erreichte, ist inzwischen auf etwas mehr als 120 Basispunkte gefallen. Was noch vor einem halben Jahr niemand für möglich gehalten hätte: Die Renditen für kurzlaufende Staatspapiere sind jetzt selbst in Italien negativ. Investoren sind bereit, dem italienischen Staat eine Prämie dafür zu zahlen, dass sie dessen Schuldverschreibungen erwerben dürfen.

Ist mit dem Euro also alles in Ordnung? So weit gehen auch die Märkte nicht. Der Euro ist bildlich gesprochen aus der Reha-Klinik entlassen. Er soll sich aber noch schonen. Die Europäische Zentralbank ist nach wie vor besorgt. Sie hat erst letzte Woche ein umfangreiches Stimulierungspaket beschlossen.

In Griechenland gibt es noch Kapitalverkehrskontrollen. Die Reformen müssen immer wieder angemahnt werden. Die berüchtigten Target-Salden, die ich immer als ein gutes Barometer für den Zustand der Währungsunion bezeichnet habe gehen nicht mehr zurück, sondern steigen seit ein paar Monaten wieder. Auch das passt nicht. Italien befindet sich erst am Anfang seiner Reformpolitik. Es hat noch einen langen Weg vor sich. Frankreich hat mit Reformen noch gar nicht richtig angefangen. Polen will unter der neuen Regierung nicht mehr dem Euro beitreten. Mit einiger Chuzpe versucht Großbritannien die kritische Stimmung zum Euro zu nutzen. Es hat jetzt vorgeschlagen, die EU in einer Änderung des Lissabon-Vertrags nicht als Eurosystem zu deklarieren, sondern als "Multiwährungssystem". Das wäre das Ende des Euros als der künftigen Währung ganz Europas.

Ganz abgesehen davon wissen natürlich alle, dass sich die Währungsunion in einem langen Ausbauprozess befindet. Zur Bankenunion muss eine Kapitalmarktunion kommen, eine Fiskalunion und am Ende auch eine politische Union. Das dauert noch Jahrzehnte.

Für den Anleger

Machen Sie es wie die anderen. Lassen Sie sich durch die Diskussion über die Eurokrise nicht ins Boxhorn jagen. Natürlich investiert man nicht in Krisenregionen. Wenn die Krise aber zu Ende geht oder unmittelbar vor dem Ende steht, wie das derzeit beim Euro der Fall ist, dann ist das der ideale Zeitpunkt, hier Geld anzulegen. Dann sind die Kurse noch niedrig und es besteht die Hoffnung, dass sie demnächst ansteigen werden. Genau das ist in Europa derzeit der Fall. Es gilt vor allem für die Aktienmärkte. Bestes Beispiel ist derzeit Italien. An den Rentenmärkten ist die Erholung schon weitgehend gelaufen.

Diesen Beitrag teilen: