- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Der Niedergang Italiens

| Der Niedergang Italiens | |

| 06/2019 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Die Wahlen zum Europäischen Parlament haben zwar viel Aufregung und Unruhe gebracht. An den grundlegenden Problemen der Gemeinschaft haben sie aber nichts geändert.

31.05.2019 | 10:22 Uhr

Die gute Nachricht: Die nach der Eurokrise erreichte Konvergenz zwischen den Mitgliedsstaaten besteht auch im konjunkturellen Abschwung weiter.

Es gibt aber Positionsverschiebungen im Ranking der Eurostaaten. Italien und Deutschland stürzen ab.

Die politische Radikalität Italiens passt nicht zur ökonomischen Schwäche des Landes. Das wird Probleme geben.

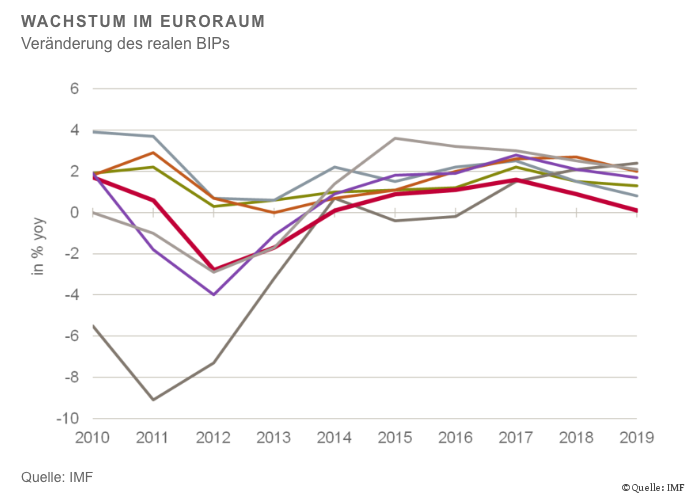

Grafiken können manchmal mehr verwirren als Klarheit schaffen. Ein Beispiel sehen Sie unten auf dieser Seite. Es zeigt die Wachstumsraten der Mitglieder des Euroraums in den letzten zehn Jahren. Eigentlich gibt es 19 Länder, die hier gezeigt werden müssten. Um die Sache nicht zu kompliziert zu machen, habe ich mich auf die sieben größten beschränkt. Trotzdem ist es nicht möglich, die einzelnen Linien übersichtlich zu verfolgen.

Aber auch dieser Wirrwarr erzählt eine interessante Geschichte. Sie beginnt in den Jahren 2010 bis 2012 mit dem Chaos der Eurokrise. Die Wachstumsraten der einzelnen Länder gingen weit auseinander. Das war ein Haufen von Ländern, aber keine Gemeinschaft. Eine einheitliche Geldpolitik war schon gar nicht möglich. Griechenland stand in der Rangliste ganz unten mit einem Rückgang des realen BIPs um sage und schreibe 9 % im Jahr 2011. Auf der anderen Seite befand sich Deutschland, das noch ein Wachstum von fast 4 % hatte.

Nach dem Höhepunkt der Krise und dem berühmten "Whatever it takes ..." von EZB-Präsident Draghi kam es zu einer deutlichen Konvergenz in der Gemeinschaft. Die Wachstumsraten näherten sich an. Mit einem Mal sah es wieder wie eine Union aus. Es gab zwar immer noch Vorreiter und Nachzügler. Sie unterschieden sich aber nicht mehr so stark wie vorher. Spanien lag 2015 mit einem Wachstum von 3,6 % vorne. Griechenland war zwar immer noch Schlusslicht. Der Rückgang des realen BIPs betrug dort aber "nur" noch 0,5 %.

Ab 2017 begann eine neue Phase. Der Aufschwung ging zu Ende. Die Wachstumsraten verlangsamten sich. Die Konvergenz blieb nicht nur bestehen. Sie ist sogar noch enger geworden. Das ist wichtig. Es zeigt, dass die Union auch in der schwierigen Zeit einer Abschwächung zusammenbleibt. Im Euro gibt es keine größeren Spannungen. Das ist eine gute Nachricht.

»Das war ein Haufen von Ländern, aber keine Gemeinschaft.«

Das Bild erzählt daneben aber noch eine andere Geschichte. Sie bezieht sich auf die Position einzelner Länder. Die dick gedruckte rote Linie zeigt die Wachstumsrate Italiens. Das Land lag zu Beginn der Periode mit einer Zunahme des BIPs von 1,9 % etwa im Mittelfeld. Es hatte auch damals schon Probleme mit der zu hohen Staatsverschuldung und den Staatspapieren in den Portefeuilles der Banken. Aber insgesamt schaute man doch noch zuversichtlich in die Zukunft und versuchte Reformen am Arbeitsmarkt und in der Regulierung der Wirtschaft. Das ging aber nicht so richtig voran. Die Folge war, dass das Land inzwischen das Schlusslicht unter den Euro-Ländern ist. Es wird in diesem Jahr nicht mehr wachsen.

Ähnlich, wenn auch nicht ganz so krass die Entwicklung Deutschlands. Im Jahre 2010 war es noch der Musterknabe. Am Ende der Periode ist Deutschland weit zurückgefallen und rangiert nunmehr an zweitletzter Stelle vor Italien. Auf der anderen Seite steht Griechenland, das in diesem Jahr zusammen mit Spanien den Wachstumszug anführt.

Der Abstieg Italiens ist nicht nur ein Schönheitsfehler. Er geht, je länger er dauert, an die Substanz der Gesellschaft und der Union. Denn es geht hier nicht nur um ein paar Wachstumsraten, die letztlich niemand interessieren. Der Wohlstand der Bürger verringert sich. Das reale Sozialprodukt Italiens ist heute kaum höher als in der Finanzkrise. Im Euroraum insgesamt ist es in dieser Zeit um 13 % gestiegen. Die Arbeitslosigkeit könnte um 3 Prozentpunkte niedriger sein, wenn Italien so stark gewachsen wäre wie der Euroraum. Die Zinsen könnten um zwei Prozentpunkte niedriger sein. Das würde den Staatshaushalt um mehr als EUR 40 Mrd. entlasten. Was könnte Rom alles damit finanzieren?

Diese wirtschaftlichen Defizite wiegen umso schwerer, als die Regierung politisch sehr ehrgeizige Ziele verfolgt. Innenminister Salvini geriert sich wie der Trump Italiens. Der Unterschied liegt nur darin, dass der amerikanische Präsident von einer starken wirtschaftlichen Basis operiert. Salvini spricht dagegen als Chef eines kranken Landes. Das verstärkt die Unzufriedenheit der Bevölkerung noch und führt zu einer weiteren Radikalisierung.

Das ist erhebliches Unruhepotenzial für Italien selbst, aber auch für die EU und den Euro. Es ist zu vermuten, dass Salvini auf Neuwahlen in seinem Land drängt, die ihn dann zum Regierungschef machen könnten. Sein Wunsch, dass Italien aus der EU oder dem Euro austritt, ist vermutlich nicht zu realisieren, weil es dafür keine entsprechende Zustimmung in der Bevölkerung gibt. Es wird jedoch verschärft Streit über die Fiskaldisziplin und den Ausbau der Union geben. Die Gemeinschaft wackelt. Der berühmte amerikanische Ökonom Barry Eichengreen hat vorige Woche in einem Vortrag in Frankfurt darauf hingewiesen, wie wichtig ein Minimum an Konvergenz für das Überleben der Währungsunion ist.

Ich glaube nicht, dass wir auf eine neue Eurokrise wie 2012 zusteuern. Ein großer Unterschied zu jener Zeit ist, dass Italien anders als die damaligen Schuldnerländer kein Leistungsbilanzdefizit hat. Es hat also keine Finanzierungsprobleme, es sei denn es gäbe größere Fälligkeiten in seiner Staatsschuld. Trotzdem muss man sich darauf vorbereiten, dass die langfristigen Zinsen in Rom steigen werden. Sie bewegen sich derzeit bei 2,6 %. Eine Erhöhung auf 3,5 bis 4 % ist denkbar und wäre – wie die Regierung in Rom einmal gesagt hat – von Italien auch gerade noch verkraftbar.

Für den Anleger

Römische Staatsanleihen waren im Nullzinsumfeld der letzten Monate eine gute Anlage. Sie brachten einen akzeptablen Ertrag, ohne dass es größere Ausfallrisiken gab. Das wird so nicht bleiben. Es ist zu vermuten, dass es im Gefolge der bevorstehenden politischen und wirtschaftlichen Turbulenzen in der Gemeinschaft in den nächsten Monaten zu weiteren Kursverlusten kommt. Eine neue Eurokrise ist jedoch nicht zu befürchten.

Diesen Beitrag teilen: