Carmignac: Dem Populismus misstrauen

Der britische Aktienmarkt konnte seit dem Brexit-Votum am 24. Juni letzten Jahres um 20% zulegen. Parallel stieg der amerikanische Aktienindex S&P 500 seit der Wahl Donald Trumps um 9% . Sollte man sich also allein aus Gründen des finanziellen Interesses der Sparer über Wahlsiege der Populisten freuen?

19.04.2017 | 08:32 Uhr

(Foto: Didier SAINT-GEORGES - Managing Director, Member of Investment Committee)

Ungeachtet der gesellschaftlichen oder moralischen Einwände, die man angesichts ihrer politischen Programme erheben könnte? Unserer Ansicht nach: Nein!

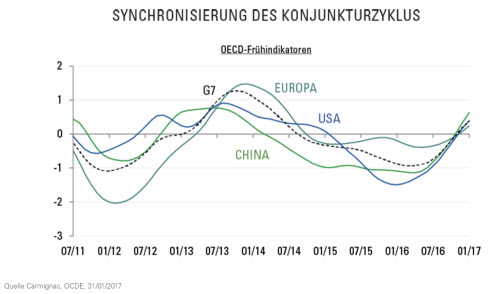

Die bislang beneidenswerte Entwicklung der britischen und amerikanischen Börsenplätze geht mitnichten auf wirtschaftspolitische Entscheidungen zurück. Sie sind eher dem glücklichen Umstand zu verdanken, dass sich der globale Konjunkturzyklus in einer Erholungsphase befindet. Der Aktienindex der Schwellenländer stieg in den letzten zwölf Monaten um 16%, der Euro Stoxx Index um 18% und der Nikkei Index um 17%. Außerdem wird deutlich, dass durch Wahlkampfversprechen kurzfristig geweckte Hoffnungen gegenüber mittelfristigen Politikanalysen überwiegen.

Wie im vergangenen Jahrhundert zuerst in Europa und dann in Lateinamerika bedient sich der Populismus eines direkten Appels an „das Volk“. Ein charismatischer Anführer und seine Unterstützer konstruieren ein exklusives „Wir“, das sich gegen alle anderen („Die“) stellt. Die Gegner sind abwechselnd die Medien, die Institutionen, die Einwanderer, China, Brüssel, Richter, die Banken, die Reichen, oder die Ausländer. Wütende Tweets an die eigenen Anhänger sind dementsprechend zum Kommunikationsmittel der Wahl und Referenden zum bevorzugten demokratischen Instrument des Populisten geworden. Das vereinigende Thema des „Wir gegen sie“ gibt dem Populismus Kampfkraft. Es veranschaulicht die „Minderheitenregel“, wonach eine Minderheit aufgrund ihrer Entschlossenheit trotzdem in der Lage ist, aus historischer Sicht dominierende, aber nicht mehr kämpfende Mehrheiten sehr stark in Unruhe zu versetzen.

Die traditionellen Politiker sind heutzutage vor allem deshalb in Bedrängnis, weil sie keine wirksame Antwort auf die grassierende Unzufriedenheit finden, die mit einem starken Gefühl der Ungerechtigkeit einhergeht. Populismus nährt sich folglich aus einer wirtschaftlichen Realität, und es wäre selbstmörderisch, diese zu ignorieren. Er liefert dafür jedoch die falschen Lösungen: Er proklamiert wirtschaftlichen Nationalismus als wirksames Mittel in einer interdependenten Welt, stellt Sicherheit vor Freiheit und Konservatismus vor Innovation. Außerdem verabschiedet er sich sich von Grundpfeilern langfristigen wirtschaftlichen Erfolgs wie Zusammenarbeit, Vielfalt und der Ablehnung von Nepotismus.

Wie schon 2016 stehen in Europa auch in diesem Jahr entscheidende Wahlen an. Ihr Ausgang wird Folgen für Sparer haben.

Die Brexit-Entscheidung stützte sich auf politische Argumente, deren wirtschaftliche Kosten für Großbritannien beträchtlich sein werden.

« Brexit means Brexit »

Der politische Willen des britischen Volkes wurde nicht missachtet, wenn man sich vergegenwärtigt, wie es zum Brexit kam: Der Volksentscheid stützte sich auf politische Argumente, deren wirtschaftliche Kosten für Großbritannien beträchtlich sein werden. Obwohl zu hoffen ist, dass das Kräfteverhältnis sich nicht überaus deutlich zugunsten der Verhandlungsführer der EU verschiebt, sodass den Briten eine überteuerte Rechnung für den Ausstieg präsentiert wird, werden die am 28. März begonnenen Austrittsverhandlungen für das Vereinigte Königreich sehr schwierig. Zu der Rechnung über rund 60 Milliarden Euro, die die EU-Kommission der britischen Regierung schon vor Beginn der Verhandlungen vorlegte, kommt hinzu, dass der Zugang des Landes zu seinem wichtigsten Handelspartner unausweichlich immer schwieriger wird. Dies ist ein Opfer, das erbracht werden musste. Schließlich gilt es, das politischen Versprechen einzulösen, man werde die politische Souveränität wiederherstellen („Take Back Control“),.

Übersehen wird allerdings, dass jede Handelsvereinbarung auf gegenseitigen Zugeständnissen beruht. Großbritannien verliert seinen privilegierten Zugang zum europäischen Binnenmarkt zugunsten einer Vielzahl ebenso einengender Verträge, die erst noch einzeln ausgehandelt werden müssen. In dem Wertverlust des Britischen Pfunds von 16% seit Juni 2016 zeigt sich der drohende Kapitalverlust, den der Brexit auf längere Sicht für Großbritannien darstellt. Der Gewinn, den britische Sparer in den letzten neun Monaten auf dem Aktienmarkt erzielt haben, hat sich aufgrund der Abwertung der Landeswährung bereits zu 80% verflüchtigt. Dieser Wertverlust bedeutet zudem, dass Großbritannien mit einem Anstieg der Lebenshaltungskosten konfrontiert ist: Die Inflationsrate stieg bereits von 0,5% im Juni 2016 auf 2,3% im Februar 2017. Außerdem droht die Abwanderung von Arbeitsplätzen an Länder, gegen die man sich mit Handelsbeschränkungen abgeschottet hat.

Donald Trump: Tweet und Schluss?

Der Anstieg des Verbraucher- und Kleinunternehmervertrauens in den USA nach Donald Trumps Wahlsieg ist spektakulär. Trumps Versprechen wie Steuersenkungen, Deregulierung, Tarifschutz und staatliche Investitionen haben eine immense psychologische Wirkung und könnten sich zum Teil selbst erfüllen. Die erhebliche Outperformance des US-Finanzsektors seit sechs Monaten mit +24% gegenüber +9% für den S&P500 Index spricht für diese Vorhersage. Sicher ist dies aber noch lange nicht. Bisher macht sich nur im Industriesektor eine echte Konjunkturerholung bemerkbar, die vor allem der zyklischen Konjunkturerholung zu verdanken ist. Bisher ist kein effektiver Anstieg des Konsums zu spüren, denn die sehr hohe Verschuldung der Privathaushalte und des Privatsektors allgemein begrenzen das Anstiegspotenzial. Im Übrigen senden die Märkte allmählich ein neues Signal. Es mehren sich die Anzeichen, dass populistische Wahlkampfversprechen an ihre Grenzen stoßen. Der US-Dollar verliert seit Anfang des Jahres an Wert, und der Technologiesektor ist wieder Performance-Spitzenreiter im S&P500 Index.

Außerdem legten die Aktienmärkte der Schwellenländer seit Jahresanfang 12% zu. Dies zeigt wie skeptisch sie gegenüber den Machtverhältnissen sind, die Donald Trump aufbauen möchte. Dass es diesem trotz der republikanischen Mehrheit im Kongress vor kurzem nicht gelang, die von seinem Vorgänger eingeführte Gesundheitsreform (Obamacare) rückgängig zu machen, erinnert an eine simple Wahrheit: Es wird sehr schwer, Mehrheiten für Kompromisse zu erhalten, wenn man bewusst auf eine starke Polarisierung des politischen Umfelds hingearbeitet hat. Populistische Versprechen können zur Macht verhelfen, kollidieren in einer repräsentativen Demokratie aber mit den Folgen einer polarisierten Gesellschaft. Donald Trump muss nun unbedingt seine zweite Chance nutzen, denn davon hängt nun seine Glaubwürdigkeit ab. Die versprochene große Steuerreform muss verabschiedet werden. Aus wirtschaftlicher Sicht steht noch mehr auf dem Spiel als bei der Gesundheitsreform, und die Umsetzung wird mindestens genauso schwer.

Das Weiße Haus könnte versucht sein, dem Kongress diese Reform zusammen mit einem Gesetzespaket zur Erhöhung der Staatsausgaben vorzulegen. Auf diese Weise könnten einige Stimmen der Demokraten hinzukommen. Doch dieser Balanceakt wird riskant und komplex. Da die Einsparungen bei den Gesundheitsausgaben ausbleiben und der Entwurf der berühmten „Border Adjustment Tax“ in der Kritik steht, muss vor der groß angekündigten Steuerreform zunächst ihre Finanzierung geklärt werden. Dann stellt sich erneut das Problem, dass nach einem Wahlkampf – bestehend aus hemmungslosen Versprechen – nun ein Kompromiss erzielt werden muss. Die langfristige Wertentwicklung des US-amerikanischen Aktienmarkts ist zu einem großen Teil der Qualität der großen Wachstumsunternehmen und dem innovationsfreundlichen Umfeld in den USA zu verdanken. Diese beiden Trümpfe würden weder von einer protektionistischen Politik noch von einer stärkeren Zerrüttung der Staatsfinanzen in irgendeiner Weise profitieren.

Wie kann man übersehen, dass kein Land Europas durch den Trend zum Isolationismus gestärkt wird?

Die tiefgreifende Unzufriedenheit in Teilen der westlichen Demokratien zeigt, dass wirtschaftliche Folgen der Globalisierung unbedingt im Zaum gehalten werden muss. Aber in seiner Kritik des Freihandels irrt der Populismus, wenn er das globale Wachstum und den Handel der Länder untereinander als Nullsummenspiel ansieht, aus dem er durch Ausnutzung des Kräfteverhältnisses als Sieger hervorgeht. Die USA mögen zeitweise behaupten, sie seien überlegen. Doch gegenüber China dürfte sich ein solcher Ansatz allerdings schnell als vermessen herausstellen. Wie kann man übersehen, dass kein Land Europas durch Isolationismus gestärkt wird? Vor allem Frankreich braucht heute seine Partner im Ausland, die seine Exporte kaufen und sein Außenhandelsdefizit finanzieren. Es wäre eine besondere Ironie, wenn Europa ausgerechnet dann der Verlockung des Populismus verfallen würde, wenn sich der Konjunkturzyklus endlich wieder erholt und Deutschland und Frankreich kurz davor stehen, ihre Wirtschaftsleistungen zu einer unverzichtbaren Konvergenz zu vereinen. Anleger wären mehr denn je gut beraten, sich vor politischem Risiko zu hüten, um die zahlreichen Chancen zu nutzen, die sich auf lange Sicht ergeben.

Diesen Beitrag teilen: