- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Die Fantasielosigkeit der Dollar-Bullen

| Die Fantasielosigkeit der Dollar-Bullen | |

| 02/2018 | |

| Martin Huefner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Alle reden über den Dollar. Wird er nun stärker oder schwächer? Hier ein paar Argumente.

01.02.2018 | 10:59 Uhr

- Nach der traditionellen Theorie spricht derzeit fast alles dafür, dass sich die amerikanische Währung wieder aufwertet.

- Doch dabei wird einiges vergessen. Der zunehmende Protektionismus der USA wird früher oder später dazu führen, dass sie für einen schwachen Dollar eintreten.

- Es gibt derzeit mehr Argumente für einen schwachen als für einen starken US-Dollar.

Die Konfusion über den US-Dollar ist perfekt. Wo immer ich hinkomme, geht die erste Frage zu Bitcoins, die zweite dann aber gleich zum Dollar. Keiner weiß mehr, worauf er sich bei der amerikanischen Währung einstellen soll. Zeit, um ein bisschen Ordnung in die Dinge zu bringen.

Wenn ich es recht sehe, sind die Dollar-Bullen derzeit in der Mehrheit. Sie verweisen zum einen auf die steigenden Zinsen in den USA und die Rückführung der Bilanzsumme der Federal Reserve. Dazu kommt das hohe Wirtschaftswachstum. In letzter Zeit wird auch die Steuerreform erwähnt, die zu Kapitalflüssen in die Vereinigten Staaten führen wird. All das sollte den Dollar stärken. Überzeugend, nicht?

Warum tun die Devisenmärkte den Dollar-Bullen dann aber nicht den Gefallen? Die amerikanische Währung hat sich seit Jahresbeginn nicht auf-, sondern um 4 % abgewertet. Meine These: Die Theorie, die hinter den gängigen Prognosen steht, ist zu simpel. Die Dollar-Bullen sind zu fantasielos. Sie orientieren sich an alten Verhaltensmustern der Devisenmärkte und meinen, das müsste in Zukunft alles so weitergehen. Das wird aber nicht der Fall sein. Wenn die Weltordnung zerfällt, sollten wir nicht annehmen, dass ausgerechnet auf den Devisenmärkten alles beim Alten bleibt.

»Die Theorie, die hinter den gängigen Prognosen steht, ist zu simpel. Die Dollar-Bullen sind zu fantasielos.«

Das gilt zuerst für die Politik. Die amerikanische Regierung hat nach der Wahl Donald Trumps einen kräftigen Schritt in Richtung Protektionismus gemacht. Wer den Außenhandel beschränkt, wird über kurz oder lang nicht davor zurückschrecken, auch die Wechselkurse beeinflussen zu wollen. Das wäre nur logisch. Der Weg zu einem "Währungskrieg", mit dem der Dollar geschwächt werden sollte, ist dann nicht mehr weit.

Bisher trauen sich die Amerikaner noch nicht, das offen zuzugeben. In Davos hat sich US-Finanzminister Mnuchin zwar für einen schwachen Dollar zur Förderung der amerikanischen Exporte ausgesprochen. Sein Chef hat ihn dann aber wenige Tage später zurückgepfiffen. Früher oder später werden sich die Fronten aber klären. Die Amerikaner werden den Wechselkurs als Instrument zur Schaffung von Jobs in Amerika nutzen. Das heißt für die Devisenmärkte, dass sie den Dollar schwächer sehen wollen.

Ob es gelingt, das am Markt durchzusetzen, ist allerdings unsicher. Die Erfahrung zeigt, dass die Märkte politische Intentionen zwar zur Kenntnis nehmen, sich aber keineswegs immer auch danach richten. Wie viele Jahre haben die Deutschen und die Schweizer mit allen Mitteln versucht, eine Aufwertung ihrer Währungen zu verhindern? Am Ende waren Hedge-Fonds oder Investoren wie George Soros stärker und setzten das durch, was sie für richtig hielten.

Auch ökonomisch ist die Welt komplizierter geworden. Man darf nicht mehr nur auf Wachstum und Zinsen schauen. Es gibt heute tausend andere Argumente, weshalb der US-Dollar nicht stärker, sondern schwächer werden sollte. Hier nur ein paar Beispiele. Die Staatsverschuldung und das öffentliche Defizit in den USA sind inzwischen höher als im Euroraum. Das Budget wird damit stärker belastet, wenn die Zinsen steigen. Das schreckt manchen Investor ab. Die Leistungsbilanz der USA weist ein riesiges Defizit auf, das zuletzt sogar noch gestiegen sein dürfte. Die Europäer haben dagegen – nicht nur wegen der Deutschen – einen Überschuss in den laufenden Posten.

Die Europäische Zentralbank fängt an, sich von der ultralockeren Geldpolitik zu verabschieden. Die Leitzinsen werden zwar noch eine Weile niedrig bleiben. Die Kapitalmarktrenditen

Kapitalmarktrenditen aber gehen schon nach oben. Die Eurokrise, die die Gemeinschaftswährung lange Zeit belastet hat, nähert sich dem Ende. In den USA gibt es einen Präsidenten, der schwer zu kalkulieren ist. Niemand will hier gerne auf dem falschen Fuß erwischt werden. Die Zentralbanken der Welt sind dabei, ihre Währungsreserven breiter zu diversifizieren. Sie verkaufen Dollar. Das hängt natürlich auch damit zusammen, dass mit dem Chinesischen Renminbi ein neuer Stern am Währungshimmel aufgetaucht ist, der in den kommenden Jahren zunehmend eine Rolle spielen wird. Das wird auch zu Lasten des Dollars gehen.

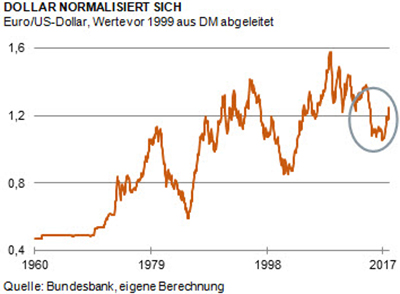

Noch ein Argument auf ganz anderer Ebene. Der Dollar ist auch bei Kursen von 1,24 keineswegs unterbewertet. Wenn man sich die langfristige Entwicklung des Euro/US-Dollar-Kurses anschaut (siehe Grafik), dann sieht man, wie die amerikanische Währung erst langsam aus der Phase der Überbewertung herauskommt. Wenn sich diese Entwicklung wie in früheren Zyklen fortsetzt, dann hätte der Dollar noch eine lange Zeit der Abwertung vor sich. Im letzten Zyklus ging es – Gott bewahre – bis zu 1,60 US-Dollar je Euro. Das ist natürlich keine Prognose.

Wenn man all das zusammennimmt, dann spricht vieles dafür, dass die Dollar-Bullen nicht recht haben, sondern dass der Dollar eher schwächer wird. Für die Wirtschaft der Eurozone sieht das kurzfristig nicht gut aus. Es könnte das Wachstum dämpfen. Ich habe aber schon oft darauf hingewiesen, dass eine starke Währung nicht zwangsläufig etwas Schlechtes ist. Sie zwingt die Unternehmen, sich besonders ins Zeug zu legen, um trotzdem wettbewerbsfähig zu bleiben. Die deutsche Exportwirtschaft war noch nie so gut wie in der Zeit als die D-Mark permanent aufwertete. Die Stärke der Schweiz heute beruht zu einem großen Teil darauf, dass sie die Aufwertung des Franken durch extreme Exportanstrengungen wettmachte.

Für den Anleger

Im letzten Jahr haben Europäer von der guten Entwicklung der amerikanischen Börsen kaum profitieren können, weil sich der Euro um 14 % aufwertete. In diesem Jahr könnten die US-Aktien wieder attraktiv sein. Passen Sie auf, dass Ihnen dann nicht wieder dasselbe passiert.

Dr. Martin Hüfner,

Chief Economist bei Assenagon

Diesen Beitrag teilen: