- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

MiFID II: Die Banken sind spät dran

Im Januar 2018 tritt die MiFID-II-Richtlinie in Kraft. Den Banken in Deutschland bleibt also nur noch wenig Zeit, um sich darauf vorzubereiten. Eine aktuelle Studie zeigt: Viele Institute hängen hinter dem Zeitplan her. Lange To-Do-Listen mit unerledigten Punkten legen Planungsfehler offen.

27.03.2017 | 12:03 Uhr

In den vergangenen Jahren ist die Umsetzung der MiFID-II-Richtlinie mehrmals verschoben worden. Seit April vergangenen Jahres steht der endgültige Termin jedoch fest: Ab 3. Januar 2018 soll die EU Finanzmarktregulierung angewendet werden – falls nicht doch noch etwas dazwischenkommt. Grund für vergangene Verschiebungen war nicht zuletzt auch immer das Klagen aus der Branche, sie habe nicht genügend Zeit für die Vorbereitung gehabt. Vielleicht hat in der Finanzbranche mancher auch darauf gehofft, dass MiFiD II auf den Sankt-Nimmerleinstag verschoben werden könnte. Jedenfalls haben einige Finanzinstitute so schlecht geplant, dass sie es nur unter Schmerzen schaffen werden, die Richtlinie rechtzeitig zum Stichtag anzuwenden.

Fakt ist: Viele Institute hängen hinter dem Zeitplan her. Der Readiness-Index, der den Umsetzungsstatus misst, liegt derzeit bei 48 Prozent - deutlich unter dem zu diesem Zeitpunkt angestrebten Sollwert von 75 Prozent. Nach jetziger Planung gehen zwar alle Institute davon aus, bis zum offiziellen Start ihre MiFID-II-Umstellung abgeschlossen zu haben. Die erwarteten Kosten dafür mussten sie aber erneut nach oben korrigieren. Das zeigt die fünfte Auflage der Bankenstudie „MiFID II-Readiness“ der Unternehmensberatung PPI AG.

Der Preis der Schläfrigkeit

Der Studie zufolge haben Banken und Sparkassen in Deutschland zwischen September 2015 und Mai 2016 eine Umsetzungspause gegönnt, die sie in der zweiten Jahreshälfte 2016 aufholen mussten. Immerhin kletterte der MiFID-II-Readiness-Index durch die Kraftanstrengung in dieser Zeit um 21 Prozentpunkte auf aktuell 48 Prozent.

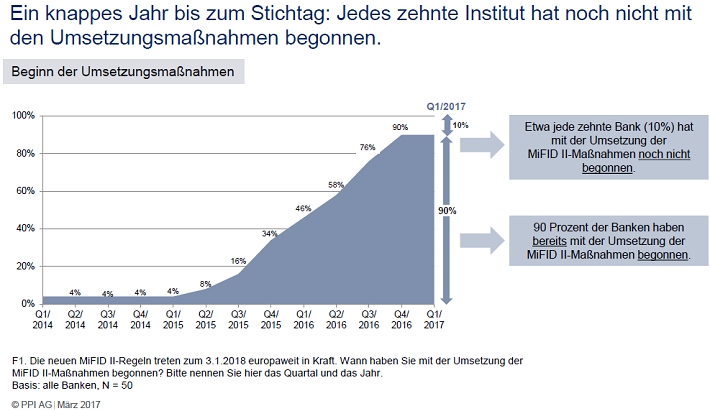

Doch von der Zielgeraden seien die Geldhäuser weit entfernt, konstatieren die Verfasser der Studie. Ein Jahr vor Fristende hätten die Banken bereits mit drei Viertel fertig sein müssen, stattdessen sei erst die Hälfte geschafft. „Banken haben einen fatalen Planungsfehler gemacht und sich nach der Fristverschiebung im Februar 2016 erst einmal Zeit gelassen und andere Projekte vorgezogen. Einen Großteil der zwölf Monate zusätzlicher Umsetzungszeit haben sie verstreichen lassen und geraten jetzt unter Druck“, sagt Christian Appel, Partner bei PPI. Im Mai hatten 74 Prozent der Kreditinstitute angegeben, dass sie durch die Verschiebung mit den Einführungsmaßnahmen pausieren oder sich zumindest mehr Zeit lassen. Etwa zehn Prozent der Banken hatten demnach noch gar nicht mit der Umsetzung der notwendigen Maßnahmen durch MiFID II angefangen.

Was ist noch zu tun?

So kurz vor der Deadline liegt der Schwerpunkt darin, die Auswirkungen der MiFID-II-Richtlinie auf Strategien und Prozesse zu durchleuchten. 91 Prozent haben laut Studie mit der Analyse der IT-Auswirkungen begonnen, 2016 waren es nur 78 Prozent. Mit den Auswirkungen von MiFID II auf die Strategie beschäftigen sich 73 Prozent, nach 65 Prozent in der Vorbefragung. Erste Ergebnisse der Auswertung: MiFID II bedeutet vor allem Aufwand und Kosten. Die wenigsten Institute versprechen sich neue Geschäftsfelder oder Wettbewerbsvorteile.

Fehlkalkulation: Die Kosten verdoppeln sich

693 Personentage veranschlagen die 50 befragten Banken im Schnitt für die MiFID-II-Umsetzung. Damit haben sie diese Zahl deutlich nach oben korrigiert (2016: 260 Personentage). Auch die Projektkosten mussten angepasst werden. Im September 2016 rechneten etwa drei Viertel der Geldhäuser mit Gesamtkosten von nicht mehr als einer halben Million Euro, Anfang 2017 glaubt nur noch jedes zweite Institut an diesen Kostenrahmen. "Auf den letzten Metern macht sich Verunsicherung breit. Wieviel Budget noch benötigt wird, um in weniger als einem Jahr alle Umsetzungen abzuschließen, kann jede fünfte Bank nicht mehr einschätzen", so Studienleiter Appel. 20 Prozent können die Gesamtkosten für die MiFID-II-Umstellung nicht beziffern, zuvor waren es nur acht Prozent.

Für 92 Prozent sind zudem die Folgekosten zur Einhaltung der Richtlinie ein Problem. 66 Prozent sehen in den Vorgaben für Geeignetheitsberichte und Telefonprotokolle einen hohen bis sehr hohen Aufwand. Allerdings hat die Sorge um diesen Hauptkostentreiber im Vergleich zur Vorbefragung abgenommen (75%). Auch die laufende Eignungsprüfung von empfohlenen Finanzprodukten wurde überschätzt, nur noch 42 Prozent sehen hier hohe Folgekosten, Ende 2016 waren es noch 57 Prozent. Mehr Banken rechnen mit hohen Kosten durch die Verpflichtung zur Erstellung anlassbezogener Reports (54%, zuvor 49%) und durch Auflagen bei der Einführung neuer Produkte (52%, zuvor 43%). Für 84 Prozent hat MiFID II eine kostenintensive Umstellung von Systemen und Prozessen zur Folge.

Vertrieb muss sich ändern, aber nicht komplett

Rund drei Viertel der Banken und Sparkassen sind davon überzeugt, dass die Vertriebskonzepte in der Branche nach Einführung von MiFID II nicht mehr dieselben sein werden. Vor knapp einem Jahr waren dagegen noch mehr als 90 Prozent dieser Ansicht. Damit scheinen zumindest einige Institute festzustellen, dass sie ihren Vertrieb nicht vollständig umkrempeln müssen. MiFID II wird aus Sicht der Kreditinstitute insbesondere einen Einfluss auf das Angebot alternativer Vertriebskanäle sowie von Produkten mit Festpreis haben. Viele rechnen mit Anpassungen ihrer Angebotsportfolien und werden zukünftig weniger komplexe Produkte, wie Optionsscheine oder Zertifikate, anbieten.

Der Glaube fehlt, das Vertrauen der Anleger zurückzugewinnen

Dass die hohe personelle und finanzielle Belastung einen positiven Zweck erreicht, daran glaubt nur eine Minderheit. 60 Prozent der Banken und Sparkassen rechnen nicht damit, dass das Kundenschutzniveau erheblich gesteigert beziehungsweise das verlorengegangene Vertrauen der Kunden durch die Einführung von MiFID II zurückgewonnen werden kann.

(MvA)

Diesen Beitrag teilen: