Baker Steel: Steigende Goldpreise dank Trump?

Die derzeitige Dollar-Schwäche dürfte sich fortsetzen, da Präsident Trump auch weiter mit US-Institutionen und dem Ausland zusammenstoßen wird und dabei ist, seine wirtschaftliche Agenda umzusetzen.

07.02.2017 | 10:46 Uhr

Etwas mehr als drei Wochen sind vergangen, seitdem Präsident Trump das Oval Office betrat, aber sein Einfluss auf die Finanzmärkte ist bereits beachtlich. Der Aktienmarktaufschwung, welcher der Wahl am 8. November 2016 folgte schwindet, und die Aussichten für die USA und die Weltwirtschaft sind zunehmend unsicher.

Trumps Konfrontationskurs schwächt den Dollar und stärkt Gold

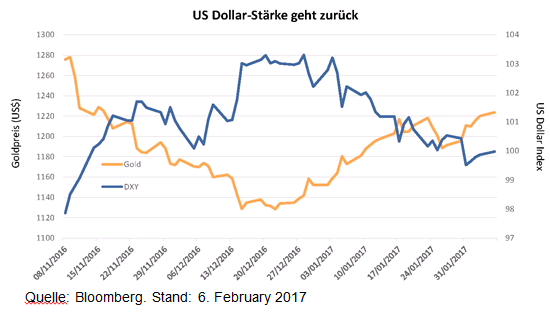

Der Goldpreis, der Ende 2016 eine Korrektur erfuhr, erholte sich in den vergangenen Wochen stark, da der US-Dollar in den ersten Präsidentschaftswochen ein Opfer der Trump-Konfrontationsrhetorik und –aktivitäten wurde. Der Dollar hatte seinen schlechtesten Januar in dreißig Jahren und ist -3,7% von seinem Hoch im Dezember 2016 (DXY Index) gefallen. Darüber hinaus blieben die US-Realzinsen letzte Woche niedrig, da die US-Notenbank keine Änderung des Basiszinssatzes vornahm und bekräftigte, dass weitere Zinserhöhungen von der Verbesserung des Arbeitsmarktes abhängig bleiben. Es wird klarer, dass die Fundamentaldaten der US-Wirtschaft, die sich in den schwächeren jüngsten Konjunkturindikatoren widerspiegeln, wahrscheinlich nicht so stark sind wie die Jahresendrallye der US-Aktien suggerieren würde. Trotz der Flut von Trumps präsidentiellen Anordnungen („Executive Orders“), darunter die Aufhebung des „Obama-Care“ Gesetzes zur Gesundheitsreform, die Wiederbelebung der Keystone-Öl-Pipeline und die Aufhebung des TPP-Handelsabkommens, gab es wenig konkrete Schritte in Bezug auf Steuersenkungen für Unternehmen und Infrastrukturausgaben – die beiden Haupttreiber für den sogenannten "Reflationshandel", der den Optimismus der Investoren Ende 2016 antrieb.

Eine Politik des Protektionismus wird den Dollar weiter sinken lassen

Viele Marktteilnehmer vermuteten und hofften zweifellos, dass Trumps protektionistischer Fokus, der seine Anhänger während der Kampagne so motivierte, nach seiner Einweihung verblassen würde. Allerdings hat sich Präsident Trumps "Rhetorik des Handelskrieges" seit seinem Amtsantritt am 20. Januar sogar noch erweitert. Nachdem sich Trump zunächst „nur“ über Chinas und Mexikos angebliche Währungsmanipulationen beschwert hatte, äußerte er nun Kritik am Euro als „ein Vehikel“ für die deutsche Wirtschaft und richtete diese Kritik an europäische Staats- und Regierungschefs mit der Behauptung, dass es ein Ungleichgewicht zwischen einem starken US-Dollar, dem Euro und anderen im Export wettbewerbsstärkeren Währungen geben würde.

Es ist unwahrscheinlich, dass Trumps Wunsch nach einem schwächeren Dollar nachlässt, da dieser sich nahtlos mit seiner wirtschaftliches Agenda verknüpft. Bei dieser Agenda geht es darum, inländische Industriearbeitsplätze vor Verlagerung ins Ausland zu schützen, die ausländische Konkurrenz in den USA zu minimieren und seinen Wahlkampf-Slogan „Amerika zuerst“ zum vermeintlichen Wohle amerikanischer Unternehmen umzusetzen.

Trumps Dauerstreit mit US-Institutionen und dem Ausland wird für fortwährende Volatilität sorgen

Die Macht der Trump-Rhetorik und die Auswirkung seiner Aussagen, die überwiegend via Twitter veröffentlicht wurden, sind seit seinem Amtsantritt augenscheinlich. Bei seinen „Opfern“ handelt es sich vornehmlich um bestimmte Länder, bestimmte Unternehmen in den USA und Personen, mit denen er persönliche Meinungsverschiedenheiten hat. Einige dieser Ziele seines Zornes haben beschlossen, sich seinem Willen zu beugen, aber der Widerstand gegen seine Politik, insbesondere gegen das umstrittene Reiseverbot der vergangenen Woche, zeigt, dass der Konflikt zwischen dem Weißen Haus und Institutionen wie den Gerichten wahrscheinlich ein entscheidender Faktor für Trumps Gelingen oder Scheitern seiner Präsidentschaft sein wird. Anleger sollten mit einer größeren Volatilität rechnen, da die PR-Politik des Präsidenten und seine oft kaum vorhersehbaren Äußerungen und politischen Ansätze in den kommenden Wochen und Monaten zu Konsequenzen auf den Märkten führen wird.

Eine Eskalation von Handelsstreitigkeiten mit den größten Handelspartnern der US-Wirtschaft, wie China, Deutschland und Mexiko, würde gravierende Risiken für die USA und die globaleWirtschaftstätigkeit darstellen. Darüber hinaus ist die geopolitische Leichtfertigkeit mit der Donald Trump Regionalmächte wie Iran (nach deren ballistischen Raketentest) konfrontiert oder seine Naivität mit der er Russlands Putin bewundert symptomatisch für eine neue US Außenpolitik, die sowohl verwirrend, als auch besorgniserregend wie noch nie nach dem Kalten Krieg erscheint.

Baker Steel: Der Ausblick für Gold in 2017

Ende Januar präsentierte James Withall, Fondsmanager des BAKERSTEEL Precious Metals Fund, im Rahmen des Mannheimer Fondskongresses die Chancen für Investoren in Gold- und Goldaktien im Jahr 2017. Wir haben uns über ein zunehmendes Interesse an unserem Stand und an Herrn Withalls Vortrag sehr gefreut.

Gold und Goldaktien sind eine „Sicherer Hafen“ Anlage und ein effektiver Portfolio-Diversifizierer. Wir glauben, dass das derzeitige wirtschaftliche Umfeld eine neue Hausse im Goldsektor unterstützt, da weiterhin niedrige Realzinsen die Opportunitätskosten für Gold gegen Null halten, inflationäre Tendenzen punktuell zu erkennen sind, die Zentralbanken aber aufgrund weltweiter Rekordverschuldung weiterhin keine andere Wahl haben, als ihre lockere Geldpolitik weitestgehend unverändert zu lassen (auch wenn es marginale Leitzinserhöhungen durchaus geben kann) und die steigende wirtschaftliche Unsicherheit Risiken für Investoren darstellt.

Diesen Beitrag teilen: