Baker Steel: Fed-Zinserhöhung und der Goldpreis - Zeit zum Aus- oder Einstieg?

Steigende Renditen und ein stärkerer US-Dollar, getrieben von der Zinserhöhung der Fed am 14. Dezember, haben die Goldpreise negativ beeinflusst. Allerdings erscheint das starke Dollarumfeld nicht nachhaltig, vor allem angesichts der gemischten Wachstumsaussichten und der Ungewissheit über die politische Agenda des neuen Präsidenten Donald Trump.

16.12.2016 | 10:48 Uhr

Die Reaktion der Finanzmärkte auf die lang erwartete Zinserhöhung zeigt, dass die Anleger weltweit von der geldpolitischen Aktivität der Fed gefesselt bleiben. Der Anstieg der Realrenditen und die starke Erholung des US-Dollars im Vorfeld der Zinsentscheidung unterstreichen den erstaunlichen Einfluss, den die politischen Entscheidungsträger über die Märkte behalten. Nach Jahren des "Easy Money" und der historisch niedrigen Zinssätze haben sich viele Marktteilnehmer auf die sogenannte „Forward Guidance“ der Fed (Ankündigung der wahrscheinlich nächsten Schritte) fixiert und jedes Wort der FOMC-Aussagen und Ankündigungen von Janet Yellen und ihren Kollegen genau analysiert.

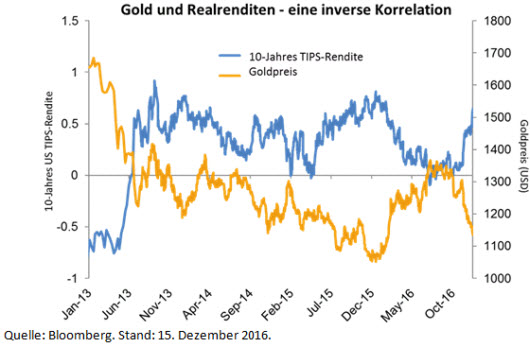

Für wertorientierte Anleger und solche mit Tendenzen „gegen den Strom zu schwimmen“ bietet die jüngste, von US-Wirtschaftsdaten und insbesondere durch den Ausgang der US-Wahlen ausgelöste Dynamik der steigenden Realrenditen und eines stärkeren Dollars einige überzeugende Chancen. Die inverse Korrelation zwischen Realrenditen und dem Goldpreis ist gut dokumentiert, und in den letzten Monaten war diese Beziehung ein zentraler Faktor für Goldpreisbewegungen. Nachdem dieser Ende 2015 in eine neue Bullenphase eingetreten war und im Laufe des Jahres 2016 an Dynamik gewonnen hatte, fiel der Goldpreis in den vergangenen Monaten, da reale Rentenrenditen im Vorgriff auf die Leitzinserhöhung der US-Notenbank gestiegen waren.

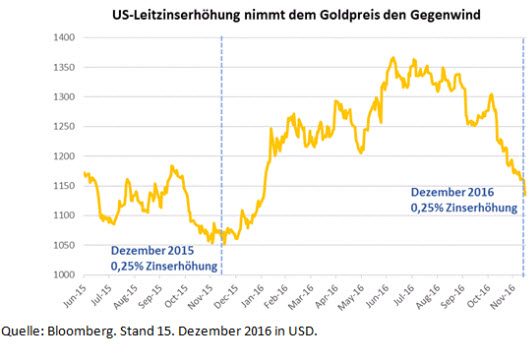

Es scheint, dass viele Anleger den Goldsektor im Vorfeld der Dezember-Fed-Ankündigung gemieden haben und es vorzogen, bis nach der Zinserhöhung in Wartestellung zu bleiben. Wir sehen eine gewisse Ähnlichkeit mit der Performance von Gold im Vergleich zur vorherigen Zinserhöhung der Fed im Dezember 2015; zu dem damaligen Zeitpunkt fiel der Goldpreis auch deutlich im Vorfeld der US-Leitzinserhöhung von 0,25%, um dann über 200 US$ während der drei Monate nach dem Anstieg zu steigen.

Die Entscheidung, die Zinsen zu erhöhen, beseitigt einen entscheidenden Gegenwind für den Goldpreis und wir erwarten deshalb in den kommenden Monaten eine Erholung des Vertrauens in den Goldsektor – trotz der, unserer Meinung nach politisch motivierten, „hawkish“ Ankündigung, drei weitere Zinserhöhungen um 0,25% nächstes Jahr vorzunehmen. Das gegenwärtige wirtschaftliche Umfeld sollte höhere Goldpreise unterstützen; Die Zinsen in den entwickelten Märkten bleiben niedrig oder negativ, die Verschuldung ist weiterhin auf einem kritisch hohen Stand, während die Zentralbanken weltweit zunehmend verzweifeltere Maßnahmen zur Förderung des Wirtschaftswachstums einsetzen. Darüber hinaus könnten die äußerst unsicheren geopolitischen Aussichten, mit "Brexit" und dem Beginn der Trump-Präsidentschaft am Horizont, die Nachfrage nach Gold als sicheren Hafen angesichts der potenziellen Marktvolatilität im neuen Jahr anheizen.

Der US-Dollar-Stärke ist nicht nachhaltig und schädigt die Weltwirtschaft

Die gegenwärtige Stärke des US-Dollars hat zweifellos Druck nach unten auf Gold ausgeübt, aber Investoren müssen überlegen, ob das starke Dollarumfeld bestehen bleibt oder ob der jüngste Ausschlag eher eine kurzfristige Gegenbewegung in einer sonst längerfristigen Tendenz zur Abwertung ist. Wir glauben nicht, dass sich die Aussichten der US-Wirtschaft in den vergangenen zwei Monaten deutlich verbessert haben oder dass die Aussichten für Wachstum und Inflation unter dem neuen Präsidenten Trump günstiger sind. Unserer Ansicht nach ist es wahrscheinlicher, dass die steigende Verschuldung, die Handelsstrategie, die populistische Wirtschaftspolitik und die zunehmende geopolitische Unsicherheit in den USA in naher Zukunft zu einem harten Realitätscheck für Investoren und politische Entscheidungsträger führen können.

Wir glauben, dass sich der US-Dollar in den kommenden Wochen etwas abschwächen kann, da die Marktteilnehmer zunehmend erkennen, dass ein solch starkes Dollarumfeld für die USA oder für den internationalen Handel weder nachhaltig noch wünschenswert ist.

Erstens stellt der starke Dollar erhebliche Risiken für die US-Wirtschaft dar, die sich negativ auf den Export auswirken und zu Protektionismus fördern könnte. Die Stärke des US-Dollars widerspricht direkt dem erklärten Ziel von Trump, die Handelsbilanz des Landes zu verbessern, und langfristig dürfte die Schaffung von Arbeitsplätzen und das Lohnwachstum durch einen permanent hohen Dollar nicht stimuliert werden. Zweitens dürfte ein stärkerer US-Dollar nachteilige Auswirkungen auf die globale Weltwirtschaft haben. Während viele exportorientierte Volkswirtschaften vom Wettbewerbsvorteil profitieren können, der durch eine schwächere Währung zur Verfügung gestellt wird, sollte man auch beachten, dass ein erheblicher Teil der globalen Schulden in US-Dollar notiert. Dies ist besonders der Fall in vielen Schwellenländern, wo ein starker Dollar potenziell schädlich für Unternehmen, Regierung und Wachstum ist. Darüber hinaus stünden bei einem Anhalten des starken Dollars alle Länder, die den Status "Reservewährung" beibehalten wollen, also vor allem Yuan, Yen und Euro, vor einer Vertrauenserosion, da ihre Währungen gegenüber dem US-Dollar stark an Wert verlieren würden.

Das derzeitige Dollarumfeld stellt also viele Herausforderungen für Politiker auf der ganzen Welt dar und wir glauben u.a. deshalb, dass eine weitere Stärke des Greenbacks nach der gestrigen Zinserhöhung wahrscheinlich kurzlebig sein wird. Angesichts der Aussichten für den US-Dollar zu diesem Zeitpunkt und der beträchtlichen Korrektur des Goldpreises seit dem Sommer sind wir zuversichtlich, dass unter den derzeitigen wirtschaftlichen und politischen Bedingungen das Kurspotenzial des Metalls nach unten begrenzt erscheint.

Diesen Beitrag teilen: