- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

EM Lokalwährungen: Ja, aber…

Angesichts tiefer Zinsniveaus sind Investoren verstärkt auf der Suche nach Anleiheinvestments, die noch auskömmliche Renditen versprechen. Vermehrt ins Blickfeld sind dabei Investitionen in Anleihen aus den Emerging Markets geraten. Insbesondere Lokalwährungsanleihen versprechen neben höheren Renditen zusätzliche Gewinne durch mögliche Währungsaufwertungen. ...

23.05.2013 | 10:00 Uhr

Angesichts tiefer Zinsniveaus sind Investoren verstärkt auf der Suche nach Anleiheinvestments, die noch auskömmliche Renditen versprechen. Vermehrt ins Blickfeld sind dabei Investitionen in Anleihen aus den Emerging Markets geraten. Insbesondere Lokalwährungsanleihen versprechen neben höheren Renditen zusätzliche Gewinne durch mögliche Währungsaufwertungen. Untermauert wird der Investment Case "EM Local Currencies" gerne mit den im Vergleich zu den USA, Europa und Japan deutlich gesünderen Staatsfinanzen vieler Schwellenländer. Auch der aktiv betriebene Währungsabwertungswettlauf der westlichen Notenbanken spricht auf den ersten Blick für Investitionen in Lokalwährungsanleihen. Außer Acht bleibt hier allerdings, dass viele Zentralbanken in den Schwellenländern zum Schutz der heimischen Wirtschaft ebenfalls aktiv im Geschäft mit der Währungsmanipulation sind und meist kein Interesse an einer deutlich aufwertenden Heimatwährung haben. Und angesichts rückläufiger Rohstoffpreise und dem damit verbundenen Rückgang der Inflationsraten besteht für die Zentralbanken vorerst auch kein Anlass, mit Währungsaufwertungen importierter Inflation entgegenzusteuern.

Zudem zeigt sich, dass trotz langfristig attraktiver Fundamentaldaten die Assetklasse in der kurzen Frist stark der Risikoneigung des Marktes unterworfen ist und immer wieder von Phasen erhöhter Volatilität und Drawdowns heimgesucht wird. Ein möglicher Grund hierin liegt in der Tatsache, dass ausländische Investmentzu- und –abflüsse einen wichtigen Faktor in der Entwicklung von Lokalwährungsanleihen darstellen. Steigt der Risikoappetit der Investoren, wird vermehrt in als riskanter eingeschätzte Assetklassen investiert. Droht hingegen Gefahr, sei es auch auf Grund von negativen Entwicklungen in den Industriestaaten, holen Investoren ihr im Ausland investiertes Geld zurück – in der Regel in die USA und damit in den US-Dollar. Entsprechend kann in "Risk-off"-Phasen häufig beobachtet werden, dass der US-Dollar gegenüber EM-Währungen aufwertet und Investitionen dort zusätzlichen (temporären) Währungsverlusten ausgesetzt sind.

Im laufenden Jahr sind bspw. bis Anfang Mai bereits knapp 14 Mrd. USD in entsprechende EM Local Currency Fonds geflossen. Im gesamten Vorjahreszeitraum waren es nur rund 12 Mrd. USD. Immer mehr spekulatives Geld fließt demnach in den Markt. Auffällig ist auch, dass viele Fonds in dieser Assetklasse eine sehr indexorientierte Anlagepolitik verfolgen. Entsprechend viel Geld fließt in die im Index hoch gewichteten Staaten.

Anmerkung am Rande: Im gängigen JPM GBI-EM Global Diversified Index sind langfristig attraktive Wachstumsstorys, wie sie bspw. die Währungen Chinas und Indiens bieten, gar nicht enthalten. Eine hohe Gewichtung erhalten stattdessen die Währungen aus Südafrika, Polen und der Türkei.

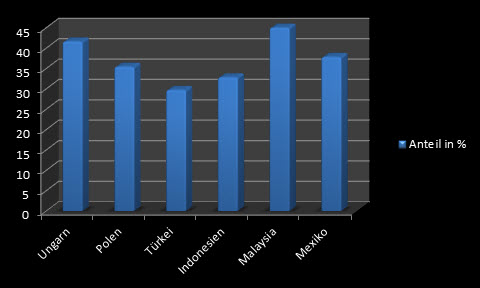

Die nachfolgende Tabelle zeigt, wie stark Ausländer im jeweiligen Markt engagiert sind. Beispielsweise halten Ausländer knapp 42% der gesamten Lokalwährungsschulden Ungarns.

Ausländischer Anteil in % an Lokalwährungsschulden

Quelle: UBS (via Global Evolution)

Ein hohes Engagement ausländischer Investoren führt dazu, dass im "Risk-off"-Modus alle Anleger zur selben Zeit verkaufen wollen und nur wenige lokale Investoren da sind, die Anleihen aufzunehmen. Kursverluste und eine abwertende Währung sind die Folge.

Fazit: Langfristig spricht aus fundamentaler Sicht sicher einiges für Investitionen in Lokalwährungsanleihen aus den Schwellenländern und sie können einen interessanten Portfoliobaustein zur Diversifikation darstellen. Ein Geheimtipp mit garantierten Gewinnen ist die Assetklasse aber schon lange nicht mehr. Und kurzfristig spielen die Investmentflows eine wichtige Rolle für die Bewegungen der Assetklasse.

Diesen Beitrag teilen: