- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Berater: Deutsche werden nicht reicher

-d021c770-5fe07790@280w.webp)

Sinkendes Geldvermögen ist einer der Hauptgründe dafür, dass die Deutschen nicht reicher werden, zeigt eine Studie von LBS Research. Hier kann eine kluge Finanzberatung helfen.

05.08.2015 | 15:21 Uhr

Die Vermögenssituation der Deutschen hat sich in den vergangenen zehn Jahren nicht verbessert. Das ist das Ergebnis einer Analyse von LBS Research in Zusammenarbeit mit dem Forschungsinstitut empirica. Dazu wurden die jüngsten Daten der Einkommens- und Verbraucherstichprobe (EVS) des Statistischen Bundesamtes ausgewertet.

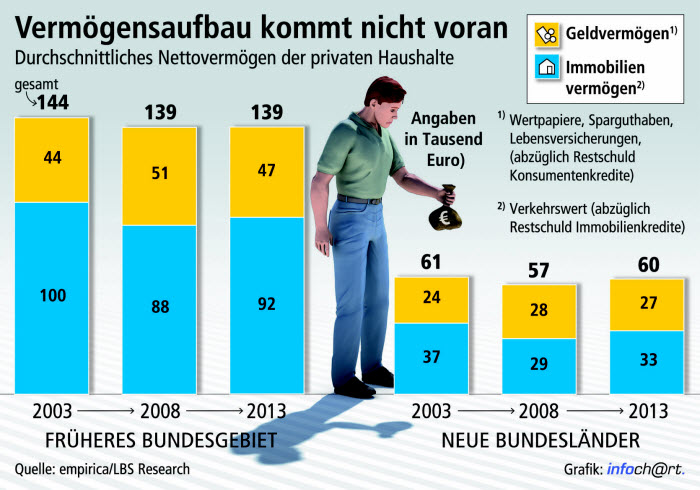

Der Auswertung zufolge besitzt der durchschnittliche Haushalt in Westdeutschland ein Gesamtvermögen von 170.000 Euro. Abzüglich der Schulden von im Schnitt 31.000 Euro – die überwiegend aus Immobilienkrediten stammen – verbleibt ein Nettovermögen von 139.000 Euro. Dies ist laut Studienergebnissen genauso viel wie im Jahr 2008 und sogar 5.000 Euro weniger als vor zehn Jahren. In den neuen Bundesländern liegt das Nettovermögen mit durchschnittlich 60.000 Euro sogar nur bei der Hälfte des West-Niveaus. Vor zehn Jahren betrug es noch 61.000 Euro.

Mit Abstand größter Vermögenswert der privaten Haushalte sei die selbstgenutzte Immobilie. 66 Prozent der Haushaltsvermögen im Westen und 55 Prozent derer im Osten entfielen hieraus. Geldvermögen wie Sparguthaben, Lebensversicherungen und Wertpapieren haben einen Anteil von 34 Prozent im Westen und von 45 Prozent im Osten. Interessant hierbei: Die Gewichtung hat sich im Zeitablauf zugunsten des Geldvermögens verschoben. „1993 betrug der Anteil des Immobilienvermögens am Gesamtvermögen eines Haushalts noch annähernd 70 Prozent in den alten und 60 Prozent in den neuen Bundesländern“, erläutern die Analysten von LBS Research.

Für die Stagnation der Vermögensbildung machen sie zwei Gründe aus: Die niedrigen Immobilienpreise zwischen 2003 und 2008 sowie das sinkende Geldvermögen zwischen 2008 und 2013. „Die Vermögensverluste durch den lange Zeit ‚schwächelnden‘ Immobilienmarkt in Deutschland, wurden zunächst kompensiert durch eine erhöhte Geldvermögensbildung“, heißt es in der Analyse. „Seit 2008 sinken hingegen die Geldvermögen, während sich die Immobilienpreise wieder erholen.“ Dies habe dazu geführt, dass sich an der Vermögenssituation der Haushalte unterm Strich nichts änderte.

Die in den Jahren vor 2013 zu beobachtende Schrumpfung der Geldvermögen dürfte nach Ansicht der Forscher unmittelbare Folge der niedrigen Kapitalmarktzinsen sein: „Niedrige Zinsen bilden kaum Anreiz zum Sparen und verleiten zu Konsum und erhöhter Kreditaufnahme.“ Für künftige Erwerber von Wohneigentum sei ein solcher Mix durchausproblematisch, denn die niedrigen Zinsen gehen mit steigenden Immobilienpreisen einher. Hier sind Finanzberater gefragt. Mit kluger Beratung hin zu renditestarken Anlagen wie Aktienfonds lässt sich das Geldvermögen auch in Zeiten niedriger Zinsen vermehren.

(PD)

Diesen Beitrag teilen: