- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Bausparen: Mit Zwang zum Eigenheim

Bausparer legen mehr Geld zurück und kommen eher zu Wohneigentum als Nicht-Bausparer. Der Grund dafür ist einfach: Zwang.

11.01.2018 | 11:05 Uhr

Bausparen hat im Verlauf der letzten Jahre deutlich an Popularität eingebüßt. Der mittelprächtige Ruf des Bausparens rührt daher, dass sich viele Bausparkassen angesichts ökonomischer Zwänge dazu genötigt sahen, die teilweise hoch verzinsten Verträge ihrer Kunden zu kündigen. Im letzten Frühjahr wurden mit Zustimmung des Bundesgerichtshofs gut 260.000 Verträge aufgelöst. Auch ungeachtet dessen, ist sowohl die Zahl der Kassen als auch die Zahl der Bausparverträge rückläufig. Nach Angaben der Deutschen Bundesbank waren im November 2017 gut 28 Millionen Verträge im Umlauf – rund zwei Millionen weniger als noch Ende 2014.

Dabei bietet Bausparen für Anleger nach wie vor viele Vorteile: sie unterstützen nachhaltig Vermögensbildung und Altersvorsorge und bringen die Sparer früher zu Wohneigentum. Zu diesem Ergebnis kommt eine Studie des unabhängigen wirtschafts- und sozialwissenschaftlichen Forschungs- und Beratungsinstitut empirica.

Bausparen funktioniert

Die Berliner untersuchten, wie wirksam die intendierten Wirkungen des Bausparens in der Realtität umgesetzt werden. Dazu verglichen sie Paare von Sparern: die Gruppe der Bausparer mit denen ohne Bausparvertrag. Aus den ermittelten Gruppendifferenzen zogen sie anschließend Schlüsse auf den Wirkungsgrad des Bausparens.

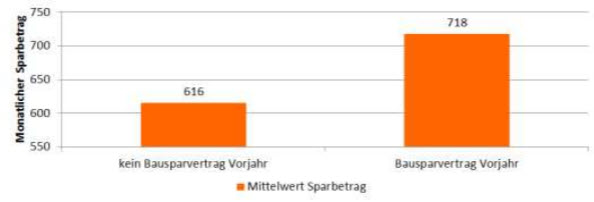

Sparquote ist signifikant höher

Quelle: SOEP, eigene Berechnungen

Abbildung 1: Monatlicher Sparbetrag ohne Tilgungszahlungen mit/ohne Bausparvertrag im Vorjahr

Erstes Ergebnis ihrer Analyse: Bausparer sparen mehr als Nicht-Bausparer. Im Schnitt ermittelt empirica einen Sparvorteil von brutto 102 Euro (Abbildung 1). Bereinigt um die Effekte eines höheren Haushaltseinkommens, des Familienstandes, der Kinderanzahl verringert sich die Differenz auf netto 25 Euro monatlich. Zudem wächst bei Bausparern das Vermögen schneller an: „Bausparer erhöhen ihr monatliches Vermögen um knapp 60 Euro mehr als Nicht-Bausparer“, so Dr. Reiner Braun, Co-Autor der Studie.

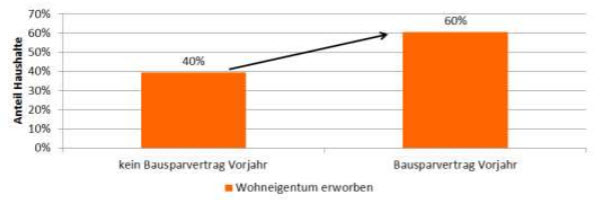

Bausparen lohnt vor allem beim Eigentumserwerb

Quelle: SOEP, eigene Berechnungen

Abbildung 2: Neue Wohneigentümer* mit/ohne Bausparvertrag Vorjahr; * Neue Wohneigentümer sind diejenigen Haushalte, bei denen ein Wechsel von der Mietwohnung ins selbstgenutzte Wohneigentum stattgefunden hat

Bausparen scheint ebenfalls den Erwerb von Wohneigentum zu fördern. Das schlossen die Forscher - obwohl keine Daten zur Verwendung der Bausparprämien vorlagen – aus dem Vergleich der Stammdaten von neuen Wohnungseigentümern. So besaßen 60 % der Neueigentümer im Vorjahr des Erwerbs einen Bausparvertrag, die übrigen 40 % hatten keinen vertrag abgeschlossen. Die Höhe des errechneten Effekts variiere, so Braun. In der Studie werde nur ein relativ geringer Zeitraum berücksichtigt, aber es sei „davon auszugehen, dass der Effekt des Bausparens auf den Wohneigentumserwerb noch größer ist“, so der Diplom-Volkswirt.

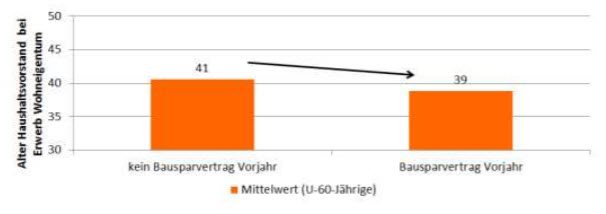

Wer bauspart, kommt früher ins Eigenheim

Quelle: SOEP, eigene BerechnungenAbbildung 3: Alter Haushaltsvorstand von neuen Wohneigentümern mit/ohne Bausparvertrag im Vorjahr Auswahl: Nur neue Wohneigentümer unter 60 Jahren; * Neue Wohneigentümer sind diejenigen Haushalte, bei denen ein Wechsel von der Mietwohnung ins selbstgenutzte Wohneigentum stattgefunden hat.

Der dritte Aspekt, dem sich die Studie widmete, umfasst die Relation von Lebensalter und Eigentumserwerb. Braun stellte fest, dass Bausparer im Schnitt zwei Jahre früher zu Wohneigentum kommen (Abbildung 3). Auch hier geht die Spanne weit auseinander. „Die ökonometrischen Analysen deuten darauf hin, dass diese Differenz bis zu sechs Jahre betragen könnte“, erläutert Braun.

Bausparen zwingt, Geld zu priorisieren

Bausparen funktioniere in Zeiten der Niedrigzinsphase, weil sie kontinuierliche und erhöhte Vermögensbildung unabhängig von Zinsschwankungen, Einkommen und wechselnden Lebensbedürfnissen ermögliche, so die Studie. „Bausparen immunisiert gegen die Versuchung des kurzfristigen Konsumlebens“, vermutet Braun. Es erzwinge in gewisser Weise ein langfristig ausgelegtes Sparverhalten.

Die Bauspar-Studie finden Sie hier.

(DW)

Diesen Beitrag teilen: