- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Wende in der Schweiz?

| Wende in der Schweiz? | |

| 10/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Man muss nicht immer nur auf die großen Währungen schauen. Im Schweizer Franken tut sich derzeit Bemerkenswertes.

29.10.2015 | 08:54 Uhr

- Die Abwertung des Schweizer Franken in den letzten Monaten kam für viele überraschend.

- Fundamental steht die Entwicklung auf schwachen Füßen. Sie könnte daher nur von begrenzter Dauer sein.

- Es könnte sein, dass die Flüchtlingskrise in Deutschland und der EU neue Kapitalbewegungen in die Schweiz auslöst.

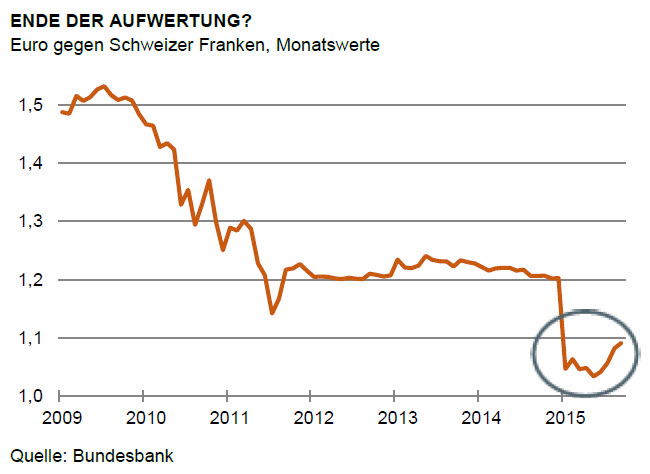

Eine der bemerkenswertesten Entwicklungen der letzten Monate war die Schwäche des Schweizer Franken. Er hatte sich in den vergangenen Jahren permanent aufgewertet. Niemand konnte sich mehr eine Abwertung vorstellen. Nun plötzlich geht es in die andere Richtung. Anfang des Jahres notierte der Franken noch bei unter CHF 1,0 zum Euro, inzwischen ist er auf 1,08 gefallen.

Ist dies nur eine Reaktion auf vorherige Übertreibungen des Marktes? Sie wäre ganz natürlich. Immerhin hatte sich der Franken seit 2009 um mehr als ein Drittel aufgewertet. Allein der "Frankenschock" im Januar dieses Jahres machte die Währung um 17 % teurer. Freilich dauert die Entwicklung inzwischen schon länger als bei solchen technischen Korrekturen üblich.

Oder steckt mehr dahinter? Könnte der Franken auf längere Zeit schwach bleiben und wieder Niveaus von CHF 1,20 je Euro oder mehr erreichen?

Fundamental wird der Frankenkurs durch drei Faktoren beeinflusst: Die allgemeine Wirtschaftslage in der Eidgenossenschaft, die Risikosituation in der Welt (die zu Kapitalflucht in den Franken führen kann) und die Aktionen der Notenbank. Die ersten beiden sprechen für einen wieder stärkeren Franken, der dritte dagegen.

Zur Wirtschaftslage: Sie ist derzeit besser als erwartet. Die Gesamtwirtschaft hat sich gegenüber den Aufwertungen der Vergangenheit als erstaunlich robust erwiesen. Es gab keine Rezession (wie viele befürchtet hatten). In diesem Jahr wird das Wachstum bei 1 % liegen, im nächsten Jahr nach Schätzung des IWF sogar bei etwas mehr. Offenbar ist es den Unternehmen gelungen, den Wechselkursdruck durch Produktionsumstellungen aufzufangen. In den für die Schweiz so wichtigen weltweit operierenden Konzernen war das einfacher, in den Klein- und Mittelbetrieben schwieriger.

Dass die Schweiz in sonstiger Hinsicht schlechter geworden ist, kann man ausschließen. Die Staatsfinanzen sind nach wie vor in einem besseren Zustand als die der meisten anderen Industriestaaten. Die Inflation ist negativ. Dies aber nicht, weil die Nachfrage so gering ist, sondern weil die Importpreise wechselkursbedingt niedriger sind und weil – wie überall sonst – Öl und Benzin billiger sind. Der Leistungsbilanzüberschuss hat sich zwar verringert, ist mit über 7 % des Bruttoinlandsprodukts aber immer noch sehr hoch. All das spricht eher für einen stärkeren Franken.

Zur Risikosituation in der Welt: Sie ist insgesamt nicht besser, sondern eher schlechter geworden. Auch das spricht für einen weiter starken Franken. Allerdings hat sich der Fokus der Risiken verlagert. Im Mittelpunkt stehen jetzt nicht mehr Russland und die Spannungen in der europäischen Währungsunion (vor allem Griechenland), die zu Kapitalflucht in die Schweiz führten. Es sind jetzt die Probleme in China und den Emerging Markets sowie die geopolitischen Unruhen. Gelder, die aus diesen Gründen einen sicheren Hafen suchen, gehen weniger in die Schweiz als in die USA (oder nach Singapur).

»Wenn internationales Kapital wirklich in die Schweiz flüchten will, dann kümmert es sich wenig um negative Zinsen oder Interventionen der Notenbank.«

Freilich könnte sich hier in Zukunft etwas ändern. Es gibt nämlich ein Risiko, das schwer einzuschätzen ist. Das ist die Flüchtlingskrise. Wenn es deswegen zu vermehrten politischen Spannungen und Unsicherheiten in Deutschland und anderen Staaten der EU kommen sollte, dann könnte dies erneut Kapitalflucht in den sichereren Hafen Schweiz auslösen. Die Eidgenossenschaft hat zwar auch Probleme mit Einwanderern, sie ist von der gegenwärtigen Welle aus dem Nahen Osten aber weniger betroffen.

Die Geldpolitik ist das stärkste Argument für einen schwachen Franken. Die Zentralbanken aller großen Industrieländer fahren derzeit einen expansiven Kurs. In der Schweiz ist das aber noch viel stärker der Fall als anderswo. Die Zinsen hier sind durch die Bank negativ. Der SARON (Swiss Average Rate Overnight) der Schweizer Notenbank liegt derzeit bei -0,74 %. Die Rendite der Bundesobligationen mit 10-jähriger Laufzeit bei -0,28 %. Die Bilanzsumme der Schweizer Notenbank hat sich in den letzten zehn Jahren mehr als verfünffacht. Das ist um Meilen mehr als beispielsweise in der Europäischen Währungsunion.

Freilich hat die Vergangenheit gezeigt, wies brüchig dieses Argument sein kann. Wenn internationales Kapital wirklich in die Schweiz flüchten will, dann kümmert es sich wenig um negative Zinsen oder Interventionen der Notenbank. Dann nimmt es dadurch bedingte Verluste in Kauf. Der Markt weiß inzwischen auch, dass die Schweizer Notenbank anders als früher nicht unbegrenzt an den Devisenmärkten interveniert. Spekulanten können also auf Aufwertungsgewinne hoffen.

Für den Anleger

Seien Sie sich nicht zu sicher, dass die Phase des schwachen Frankens auf den Devisenmärkten anhält. Die Schweizer Wirtschaft ist stabil und stark. Es sieht nicht danach aus, als ob die Risiken in der Welt abnehmen würden. Sie könnten im Gegenteil durch die Flüchtlingsströme zunehmen. Die Geldpolitik wird zwar expansiv bleiben, ihre Möglichkeiten zur Verhinderung einer Aufwertung sind aber begrenzt. Ein starker Franken belastet die Unternehmen in der Eidgenossenschaft, nutzt aber ausländischen Anlegern, die in der Schweiz investieren.

Diesen Beitrag teilen: