- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Das Gespenst der "Lowflation"

| Das Gespenst der "Lowflation" | |

| 04/2014 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Jahrelang war es das Ziel der Wirtschafts- und Währungspolitik, Inflation zu verhindern. Jetzt ist ein neues Feindbild ist aufgetaucht: "Lowflation", also geringe Preissteigerungen. Auch sie soll nicht hingenommen werden.

10.04.2014 | 14:45 Uhr

- In den letzten Wochen ist nicht nur die Deflation zum Problem geworden, sondern auch die niedrige Inflation ("Lowflation").

- Das ist eine gefährliche Entwicklung. Es könnte heißen, dass die Wirtschafts- und Währungspolitik jetzt offenbar für eine Mindestinflation sorgen soll.

- "Lowflation" sollte meines Erachtens nicht verhindert, sondern als Alarmzeichen für eine vielleicht kommende Deflation interpretiert werden.

Ein neues Feindbild ist aufgetaucht. Jahrelang war es das Ziel der Wirtschafts- und Währungspolitik, Inflation zu verhindern. In den letzten Monaten ging es dann – vor allem in Europa – zunehmend darum, Deflation, also sinkende Preise, zu bekämpfen. Und nun gibt es plötzlich einen neuen Gegner: "Lowflation", also geringe Preissteigerungen. Auch sie soll nicht hingenommen werden. Die Wortschöpfung ist nicht nur ein sprachlicher Gag. Ich fürchte, es steckt auch eine veränderte wirtschaftspolitische Philosophie dahinter.

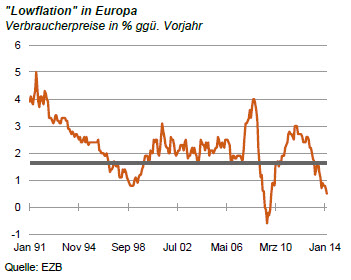

"Lowflation" ist der Bereich zwischen Inflation und Deflation. In Europa wären das also Preissteigerungen zwischen Null und "nahe aber unter 2 %". Das ist ein relativ schmales Band und kann kaum als wirtschaftspolitische Zielgröße gesehen werden. Manche ziehen den Korridor aber weiter. Der Internationale Währungsfonds beispielsweise, von dem der Begriff der "Low-flation" stammt, hat ins Gespräch gebracht, dass Preissteigerungen erst ab 4 % als Inflation bekämpft werden müssen. Dann würde "Lowflation" von 0 % bis 4 % reichen. Das wäre schon ganz erheblich.

Mit dem Begriff der "Lowflation" wird der wirtschaftspolitische Aktionsradius erweitert. Die Politik soll nicht nur dafür sorgen, dass die Inflation nicht zu groß wird. Sie soll auch darauf achten, dass sie nicht zu klein ist. Dahinter steht die Idee, dass eine Volkswirtschaft eine bestimmte Minimum-Preissteigerung braucht, um gut zu funktionieren.

Dafür werden verschiedene Gründe angeführt. Ohne ein bestimmtes Maß an Inflation ist, so wird zum Beispiel gesagt, der Strukturwandel schwerer zu bewerkstelligen. Schrumpfende Branchen werden zu Preis- und Lohnsenkungen gezwungen, die bei der gegebenen Inflexibilität der Märkte nur unter Schmerzen zu verwirklichen sind. Zudem: Ohne ein Mindestmaß an Preissteigerungen kommen große und heterogene Wirtschaftsräume wie die europäische Währungsunion oder die USA in Schwierigkeiten. In solchen Räumen gibt es immer Re-gionen mit höherer und mit niedrigerer Inflation. Wenn hier die durchschnittliche Geldentwertung zu niedrig gehalten wird, werden einige Regionen möglicherweise in die Deflation getrieben.

Noch ein anderer Grund, der bei vielen sicher eine Rolle spielt: Ohne Preissteigerung ist es schwerer möglich, von der hohen Staatsverschuldung herunterzukommen. Denn dann gibt es zum einen nicht genug Steuereinnahmen. Zum anderen kann der Staat seine Schulden nicht mit einem Geld zurückzahlen, was weniger wert ist (was auf eine Enteignung der Bürger hinausläuft).

Die Diskussion über eine Mindestinflation ist nicht neu. Sie wurde in den 70er Jahren des vorigen Jahrhunderts schon einmal sehr heftig geführt. Eigentlich dachte ich, sie wäre inzwischen abgeschlossen. Auf dem Londoner Gipfeltreffen der Staats- und Regierungschefs der großen Industrieländer 1977 hatte man sich auf die berühmte Formel geeinigt: "Inflation verringert nicht die Arbeitslosigkeit. Im Gegenteil, sie ist eine ihrer Haupt-ursachen". Das war eine klare Absage an das Konzept einer Minimuminflation. Die Einigung ist freilich lange her. Offenbar ist sie inzwischen in Vergessenheit geraten.

Jedenfalls sieht es so aus, als würden wir mit der Diskussion über die "Lowflation" in die Zeit vor dem Londoner Konsens zurückkehren. In Europa redet man darüber noch nicht explizit. Die Europäische Zentralbank hat die niedrige Inflation bis jetzt nicht zum Anlass genommen, weitere Lockerungen zu beschließen. Auf interna-tionaler Ebene traue ich aber dem Frieden nicht.

Vielleicht bin ich zu skeptisch und interpretiere zu viel in die neue Terminologie. Aber Volkswirte sollten Trends erkennen und davor warnen, bevor alle darüber reden.

Nun kann man natürlich fragen, warum es den Korridor zwischen Deflation und Inflation überhaupt gibt, wenn man ihn politisch nicht nutzen soll? Die Antwort ist klar. Er ist die Gefahrenzone. Da stehen die Ampeln auf Gelb. Die Zentralbank soll noch nicht handeln. Sie soll aber ihre Wachsamkeit erhöhen.

Eine solche Gefahrenzone ist aus zwei Gründen sinnvoll: Zum einen, weil die Deflationsbekämpfung so schwierig und herausfordernd ist, dass die Zentralbank mit der Vorbereitung darauf frühzeitig beginnen soll. Zum anderen weil die Messung der Preissteigerung immer mit Fehlern und Unsicherheiten verbunden ist. Es könnte also sein, dass auch eine Inflation von 1 % schon näher an der Deflation ist, als viele denken. Das hängt unter anderem damit zusammen, dass sich die statistischen Ämter schwer damit tun, den technischen Fortschritt bei einzelnen Gütern aus der Preissteigerung herauszurechnen.

Für den Anleger

Bisher hat die Europäische Zentralbank alles richtig gemacht in der Phase der "Lowflation". Sie hat den Alarmmodus eingeschaltet, hat sich aber mit zusätzlichen Maßnahmen zurückgehalten. Ich hoffe, dass das so bleibt. Wenn die EZB aber von diesem Kurs abweichen und doch noch weitere Lockerungen in Kraft setzen sollte, ohne dass es eine wirkliche Deflation gibt, dann sollten beim Anleger die Alarmglocken klingen. Kurzfristig wirkt sich das zwar positiv auf die Aktien- und Rentenmärkte aus. Längerfristig wächst aber die Gefahr einer ernsthaften Abweichung vom Stabilitätskurs. Das wäre ein Warnsignal. Anleger müssten sich darauf einstellen, dass es früher oder später doch eine Blase gibt.

Diesen Beitrag teilen: