- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Könnte es sein, dass die Amerikaner nein sagen?

_280x158_68-2586ebaa-5fe07790@280w.webp)

| Könnte es sein, dass die Amerikaner nein sagen? | |

| 09/2014 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Der US-Dollar hat sich in den letzten Wochen kräftig aufgewertet. Das ist für die Europäer ein Geschenk Gottes. Es stärkt die Exporte und hilft damit der Konjunktur.

18.09.2014 | 10:39 Uhr

- Die Aufwertung des US-Dollars in den letzten Wochen ist nicht von der Politik getrieben, sondern von Marktkräften.

- Sie geht noch nicht so weit, dass die USA Grund zur Sorge haben müssen. Die Kaufkraftparität liegt bei 1,11 Euro je Dollar.

- Auf lange Sicht wird sich der Euro schon wegen seines Leistungsbilanzüberschusses wieder erholen.

Es bringt über höhere Einfuhrpreise die Inflationsrate aus dem Gefahrenbereich der Deflation. Aus europäischer Sicht könnte das so weitergehen. Tatsächlich gibt es auch Prognosen, die den Dollar in Richtung 1,20, später auch in Richtung auf Parität gehen sehen (zum Beispiel von Goldman Sachs).Aber was sagt die amerikanische Regierung dazu? An den Devisenmärkten hört man immer wieder Stimmen, sie könnte gegen diese Wechselkursbewegung Einspruch erheben, weil dadurch Arbeitsplätze in den USA in Gefahr gerieten. Wenn es dazu kommen sollte, dann könnte die Rallye des Dollars bald zu Ende sein. Müssen wir uns darauf einstellen?

Um die Antwort vorweg zu nehmen: Ich glaube nicht, dass die Vereinigten Staaten sich gegen die Höherbewertung ihrer Währung wehren werden. Jedenfalls nicht, solange sich die Entwicklung in der gegenwärtigen Größenordnung bewegt. Hier ein paar Gründe.

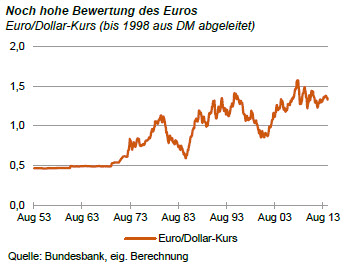

Erstens ist der Euro auch bei den gegenwärtigen Kursen noch relativ hoch bewertet. In den letzten vier Jahren war der Dollar schon zwei Mal bis auf 1,22 zurückgefallen, ohne dass die Amerikaner protestiert hätten. Die Grafik zeigt, dass sich der Wechselkurs des Euros nach wie vor in dem Band bewegt, in dem er sich seit der Finanzkrise 2008 befindet. Die Kaufkraftparität des Euros gegenüber dem US-Dollar liegt derzeit nach den Schätzungen der OECD mit 1,11 Dollar je Euro immer noch deutlich unter dem aktuellen Wechselkurs.

Zweitens: Die Abwertung des Euros ist Ergebnis der Marktkräfte, nicht Folge einer bewussten Wechselkurspolitik. Es gibt zwar ein paar Stimmen, die für einen schwächeren Euro plädieren (zum Beispiel der franzö-sische Notenbankpräsident Noyer). Es gibt aber genauso viele, die dagegen sind (zum Beispiel die früheren EZB-Chefvolkswirte Issing und Stark).

Die Marktkräfte sind so stark und eindeutig wie selten. In den USA ist das Wirtschaftswachstum wesentlich größer als in Europa. Die amerikanischen Zinsen sind höher. Sie werden im kommenden Jahr steigen, in Europa eher sinken. Gegen solche Kräfte kann sich selbst eine amerikanische Regierung nicht wehren. Eigentlich ist es verwunderlich, dass der Dollar nicht schon vorher gestiegen ist. Es lag daran, dass amerikanische Investoren lange Zeit auf die Erholung der südeuropäischen Peripherieländer setzten und dort viel Geld anlegten. Jetzt realisieren sie die Gewinne dort und holen ihr Geld zurück.

Drittens: Die Amerikaner sind schon aus Eigeninteresse darauf bedacht, dass die Konjunkturankurbelungsmaßnahmen in Europa Erfolg haben. Der alte Kontinent ist ein wichtiger Handelspartner der USA. Viele amerikani-sche Firmen haben Direktinvestitionen in Europa, die hier Geld verdienen sollen. Zudem brauchen die USA einen starken Partner Europa, um ihre weltpolitischen Ziele durchzusetzen.

Viertens: Der Einfluss eines starken Dollars auf die amerikanischen Arbeitsplätze ist eher beschränkt. Die Exporte machen in den USA nur 15 % des GDP aus.

Umgekehrt ist die Aufwertung der Währung auch ein Zeichen der Stärke der Vereinigten Staaten. Viele Amerikaner sind stolz, wenn ihre Währung in der Welt geachtet wird. Das spielt gerade in Zeiten des Wahlkampfes eine Rolle, der jetzt gerade wieder im Gang ist.

Fünftens: Die Amerikaner haben auch nicht interveniert, als sich der Japanische Yen in den letzten eineinhalb Jahren abwertete. Das hat mich damals gewundert. Japan ist auch ein wichtiger Handelspartner der USA. Die Abwertung machte beträchtliche 20 % aus. Zudem waren es im Falle Japans nicht die Marktkräfte, die die Währung schwächten, sondern eine bewusste Politik der Regierung. Offenbar überwog bei den Amerikanern das Interesse, dass Japan aus seinen wirtschaftlichen Schwierigkeiten wieder herauskam.

Sechstens schließlich: Viel spricht dafür, dass es sich bei der Abwertung des Euros nicht um einen langfristigen Trend handelt, sondern um eine temporäre Korrektur zur Behebung der aktuellen Schwierigkeiten. Wenn man sich den ganz langfristigen Trend des Euros (und vorher der D-Mark) anschaut, dann zeigt sich, dass sich der Euro seit sechzig Jahren nach oben bewegt hat. Es wäre merkwürdig, wenn damit jetzt endgültig Schluss sein sollte. Eher ist zu erwarten, dass die Europäer nach ein, zwei Jahren, wenn ihre Konjunkturschwäche überwunden ist, wieder an Kraft gewinnen und dass dann auch der Wechselkurs wieder nach oben geht. Dafür spricht, dass die USA ein nachhaltiges Defizit in der Leistungsbilanz haben, die Europäer dagegen einen Überschuss.

Für den Anleger

Investitionen in den USA sind nicht nur interessant, weil sich die amerikanischen Aktien besser entwickeln und die Bonds-Renditen höher sind. Sie bringen jetzt auch einen Wechselkursgewinn. Das sollte man nutzen. Aber Vorsicht: In den USA mehren sich Stimmen, dass die Auswirkungen der für das im nächsten Jahr erwarteten Zinserhöhung von den Märkten unterschätzt werden. Es könnte also bei Aktien und Renten schlechter kommen als derzeit erwartet (nicht bei den Devisen). Als die Federal Reserve im vorigen Mai zum ersten Mal von einer Wende in der Geldpolitik sprach, brachen nicht nur die Bonds- sondern auch die Aktienmärkte ein. Als sie an-fing, die Ankündigung Anfang dieses Jahres umzusetzen, ging der Dow erneut um 1.000 Punkte in die Knie.

Diesen Beitrag teilen: