- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Dollar bei 1,35?

| Dollar bei 1,35? | |

| 09/2017 | |

| Martin Huefner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

In den letzten Wochen hat der Dollar stark ab- und der Euro stark aufgewertet. Das ist kein Zufall und wird sich weiter fortsetzen.

06.09.2017 | 11:04 Uhr

- Die Aufwertung des Euros in den letzten Wochen ist nicht nur ein Ausrutscher, sondern der Beginn einer längerfristigen Entwicklung.

- Wenn es nach den Fundamentalfaktoren geht, müsste sich der US-Dollar gegen-über dem Euro bis auf 1,35 abwerten.

- Es ist ein Mythos, dass die Aufwertung einer Währung immer schlecht für die Börsen des Landes ist.

Die Aufwertung des Euros auf den Devisenmärkten hat viele auf dem falschen Fuß erwischt. Sie hatten sich in den letzten zwei Jahren so schön mit einem US-Dollarkurs von um die 1,10 arrangiert. Manche dachten schon, dass er auf die Parität fallen könnte. Jetzt kam aber alles anders. Der Wechselkurs ist zeitweise bis auf 1,20 US-Dollar je Euro angestiegen. Das wirft einige Fragen auf.

1. Kann die Aufwertung so weitergehen oder ist sie ein vorübergehender Ausrutscher?

Natürlich kann niemand solche Bewegungen an den Devi-senmärkten mit hinreichender Sicherheit vorhersagen. Es gibt zu viele Imponderabilien, die den Wechselkurs beeinflussen: Wachstum, Inflation, Leistungsbilanzen, Zinsen, Politik und, und, und. Das alles jeweils bei beiden der beteiligten Länder. Wenn man sich die Entwicklung des US-Dollars im historischen Kontext anschaut, dann gibt es aber zwei Faktoren, die für eine weitere Abwertung sprechen.

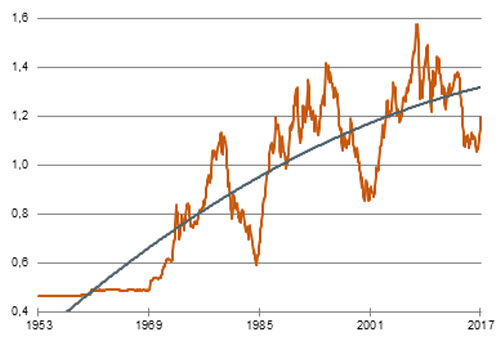

NORMALISIERUNG DES US-DOLLARS

Euro/ US-Dollar-Kurs; Kurse vor 1999 aus der D-Mark abgeleitet

Quelle: Bundesbank, eigene Berechnungen

Das eine ist die derzeitige Überbewertung des US-Dollars. In den 60 Jahren der Nachkriegszeit hat sich die amerikanische Währung gegenüber dem Euro beziehungsweise früher der D-Mark unter zeitweise erheblichen Schwankungen permanent abgewertet. Unmittelbar nach dem Krieg hatte der US-Dollar noch bei umgerechnet bei 0,46 je Euro (4,20 DM je US-Dollar) gelegen (siehe Grafik). Drei Mal ist er dabei nach unten (= Aufwertung) ausgebüchst. Jedes Mal folgte darauf eine Kehrtwende, und er wurde wieder schwächer. Jetzt befinden wir uns wieder an so einer Wende.

Der zweite Faktor: Was den US-Dollar in den letzten drei Jahren so stark gemacht hat, war die massive Lockerung der Geldpolitik der Europäischen Zentralbank. In den zwölf Monaten, in denen das Wertpapierankaufsprogramm (zusammen mit vielen anderen Maßnahmen) diskutiert und in Kraft gesetzt worden war, hat sich der US-Dollar von 1,36 auf 1,07 gefestigt. Wenn diese Maßnahmen jetzt rückgängig gemacht werden, dann ist es klar, dass sich dann auch die Wechselkursentwicklung wieder umkehren muss.

»Ein US-Dollar von 1,35 klingt zunächst einmal schrecklich. Lassen sie sich davon aber nicht ins Bockshorn jagen.«

2. Bis zu welchen Größenordnungen könnte die Aufwertung gehen?

Die Zielgröße, auf die sich der US-Dollar-Wechselkurs bewegen sollte, liegt nach meiner Schätzung aus fundamentaler Sicht bei rund 1,35 US Dollar je Euro. Das entspricht in etwa der Kaufkraftparität. Es entspricht dem Wert, der vor der großen geldpolitischen Lockerungswelle 2014/15 erreicht war. Und es ist in etwa auch der Trendwert der letzten 50 Jahre.

Natürlich ist das nur eine ganz grobe Orientierungsgröße. Sie wird vermutlich auch nicht so schnell erreicht, schon gar nicht so rasch und so zielstrebig wie in den letzten Zyklen. Der Grund liegt darin, dass die Normalisierung der Geldpolitik nur langsam und vorsichtig durchgeführt wird. Bis die Liquidität und die Zinsen wieder ein Normalniveau erreicht haben, wird es viele Jahre dauern. Zudem wird die EZB versuchen, die Aufwertung zu bremsen, um die restriktiven Effekte auf die Wirtschaft nicht zu groß werden zu lassen. Auch ist die Eurokrise noch nicht in trockenen Tüchern. Es gibt noch eine Reihe von Stolpersteinen. Also keine Angst: Die Aufwertung kommt, aber nicht so schnell.

3. Was bedeutet die Euro-Aufwertung für die deutschen Aktienmärkte?

Normalerweise geht man davon aus, dass sich eine Aufwertung negativ auf die Aktienkurse auswirkt. Der Unterschied zwischen dem amerikanischen S&P (der zuletzt weiter gestiegen ist) und dem DAX (wo es Minuszeichen gab) wird vielfach damit erklärt, dass die US-Unternehmen von der Dollarschwäche profitierten.

Diese Argumentation ist jedoch nicht stichhaltig. Zum einen darf man nicht nur die Exporte sehen, die unter einer Aufwertung leiden. Gleichzeitig werden die Importe billiger. Sie entlasten die Kostenrechnung der Unternehmen und stärken den privaten Konsum (zum Beispiel durch niedrigere Benzinpreise). Die Aufwertung wirkt sich also sehr differenziert aus.

Zum anderen muss man berücksichtigen, dass Börsen mit einer aufwertenden Währung für weltweit operierende Anleger attraktiv sind. Sie führen zu Kapitalzuflüssen, die dann wieder kurssteigernd wirken können. Im bisherigen Verlauf des Jahres hat der DAX aus Sicht der Inländer um 6 % zugelegt. Das ist nicht schlecht, reißt aber niemanden vom Stuhl. Aus Sicht von Dollarinvestoren ergab sich dagegen ein Plus von 19 %. Solche Zuwächse kann man sich nicht entgehen lassen. Im Übrigen entspricht die These von der kursdämpfenden Wirkung einer Aufwertung auch nicht der Realität. Wenn man die Entwicklung des DAX neben die Entwicklung des US-Dollarkurses stellt, dann gibt es genauso viele Fälle, in denen die Börsen bei einer Aufwertung des Wechselkurses nach oben gingen wie nach unten. Die statistische Korrelation zwischen den beiden Größen ist Null.

Für den Anleger

Ein US-Dollar von 1,35 klingt zunächst einmal schrecklich. Lassen Sie sich davon aber nicht ins Bockshorn jagen. Ein starker Dollar muss die deutsche Börse nicht zwangsläufig dämpfen. Es stimmt allenfalls bei kurzfristiger Betrachtung, bei einzelnen, besonders wechselkursabhängigen Werten und in Zeiten, in denen es außergewöhnlich hohe Devisenmarktschwankungen gibt. Zudem wertet sich der Euro nicht so schnell auf. Längerfristig sollten Sie bei der Anlage allerdings berücksichtigen, dass die Wechselkurse in absehbarer Zeit nicht mehr so stabil sein werden und dadurch mehr Unsicherheit in die Märkte kommt.

Diesen Beitrag teilen: