M&G: Die Value-Gelegenheit?

Wir haben die längste Underperformance von Value seit der Technologieblase gesehen, in deren Fahrwasser Value-Aktien mit beispiellosen Nachlässen relativ zu ihren teuren Pendants gehandelt werden. Eine Rückkehr zum Ausgangspunkt würde ein erhebliches Aufwärtspotenzial bieten, insbesondere angesichts der extremen Bewertungs-Spreads, die wir heute sehen.

01.08.2016 | 14:07 Uhr

Investment Director Ritu Vohora: Juli 2016

Die quantitativen Lockerungsmaßnahmen der Zentralbanken haben die Aktienmärkte verzerrt. In der Folge verzeichneten substanzorientierte Werte (Wachstumsaktien) eine starke Outperformance, während die Value-Segmente zurückblieben. Die Schockwellen durch und der auf Brexit folgende Ausverkauf hat die Gelegenheiten bei fehlbewerteten Aktien ausgeweitet. Wie immer ist es jedoch wichtig, selektiv vorzugehen und Wertfallen zu vermeiden.

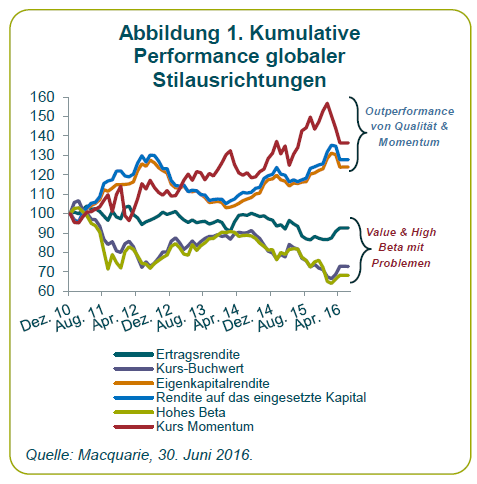

Stimmung dominiert die Stilpräferenz

Die Investoren hatten in den letzten Jahren mit mehreren globalen Makro-Ereignissen zu kämpfen: Dominanz der Zentralbankmaßnahmen, niedrige Wachstums- und Inflationserwartungen in einigen Regionen, negative Renditen und niedrige Rohstoffpreise sowie vor Kurzem das Brexit-Votum Großbritanniens. Das Marktumfeld seit der Finanzkrise von 2008-2009 wurde vorrangig von der Stimmungslage dominiert und die Fundamentaldaten verdrängt.

Die Investoren zeigten sich bereit, für sogenannte „sichere Häfen“ entsprechend zu zahlen. Im Aktienbereich führte dies zu einer erhöhten Nachfrage nach Anleihen-Proxies (nicht-zyklische Konsumgüterwerte, Gesundheitstitel, Versorger und Telekomaktien) sowie nach nicht-zyklischen Wachstumswerten. Zusätzlich ermutigten die niedrigen Zinsen die Investoren zur Bevorzugung von Unternehmen, die laufende Erträge erwirtschaften, tendenziell also größere Wachstumsunternehmen mit stabilen Erträgen und übersichtlichen Cashflows. Vor dem Hintergrund der dominanten Risikoscheu haben die Investoren für lange Zeit Qualitäts- und Momentumstile bevorzugt, während Stilarten wie Value oder High Beta eine Underperformance hinnehmen mussten (siehe Abbildung 1).

Als der makroökonomische Gegenwind im Februar und April zeitweise nachließ, lebte Value erneut auf. Dies stellte sich jedoch als kurzlebig heraus, da schnell wieder Unsicherheit die Oberhand gewann und das Brexit-Votum im Juni – mit dem Unklarheit und eine Flucht in Qualität einherging – die Situation noch erschwerte. Diese zusätzliche Nachfrage in dem schon überfüllten Qualitätssegment führte zu einem weiteren Anstieg der sowieso schon hohen Bewertungen.

Es ließe sich argumentieren, dass diese Bereiche, mit Blick auf die gestreckten Bewertungen, jetzt ungeachtet ihrer Fundamentaldaten relativ risikoreich erscheinen und ein größeres Abwärtspotenzial haben, sollte die Stimmung umschlagen. Die Korrelation zwischen Momentum und Qualität beträgt derzeit rund 90%. Investoren, die glauben, in gute Unternehmen zu investieren, kaufen tatsächlich in einigen Fällen Momentum und beziehen damit ungewollt eine Position in Unterstützung des vorherrschenden Makro-Trends. Die starke Nachfrage nach diesen Transaktionen und die hohe Korrelation innerhalb von Sektoren vergrößern noch dieses Risiko sollte sich der Trend umdrehen. Der anhaltende Trend einer erhöhten Risikoscheu war dafür verantwortlich, dass Value-Aktien eine ihrer längsten und heftigsten Perioden mit Underperformance hinnehmen mussten. Dies ist offenkundig an den entwickelten Märkten sowohl in Europa als auch in den USA.

Den vollständigen Kommentar von Ritu Vohora finden Sie hier.

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: