Strategischer Wettbewerb um kritische Metalle – Was bedeutet das für Bergbauunternehmen?

Von Seltenen Erden über Uran bis hin zu Batteriemetallen – strategische Investitionen in kritische Rohstoff-Lieferketten schaffen attraktive Chancen für Bergbauunternehmen.

20.01.2026 | 09:05 Uhr

Der Wettbewerb um die Versorgung mit kritischen Metallen ist ein prägendes Merkmal der heutigen industriellen und politischen Landschaft, da die Nachfrage aufgrund von Technologien in Bezug auf Elektrifizierung, KI und sauberer Energie weiter steigt. Geopolitische Spannungen, Reshoring und Exportkontrollen haben die Anfälligkeit der Lieferketten für kritische Metalle deutlich gemacht. Insbesondere die jüngsten Vereinbarungen der US-Regierung mit mehreren Produzenten dieser kritischen Metalle haben den Bergbausektor ins Rampenlicht gerückt.

In diesem Bericht befassen wir uns mit den strategischen und lieferkettenbezogenen Fragen im Zusammenhang mit Seltenen Erden (REEs), politischer Unterstützung und der steigenden Nachfrage nach Uran und gehen der Frage nach, ob sich der Lithiumsektor an einem Wendepunkt befindet.

Das Wachstum durch metallintensive Technologien im Zusammenhang mit der „neuen industriellen Revolution“ bietet aktiven Anlegern im Bergbausektor Chancen. Als Spezialist für Rohstoffaktien hat Baker Steel mit seinen Strategien von einem bedeutenden Engagement bei Produzenten kritischer Metalle wie Kupfer, Uran und Silber profitiert, die diesen Monat neben Seltenen Erden in die Liste der kritischen Mineralien der USA aufgenommen wurden. Wir sind davon überzeugt, dass unsere Strategien dank aktiver Aktienauswahl, flexibler Vermögensallokation und robustem Risikomanagement für Anleger, die Engagements in diesem schnell wachsenden und mitunter volatilen Sektor suchen, von Vorteil sind.

Kritische Metalle sind mit langfristigen Nachfragetrends und anfälligen Lieferketten konfrontiert –

Seltenerdmetalle – Strategische Interessen treffen auf Risiken in der Lieferkette

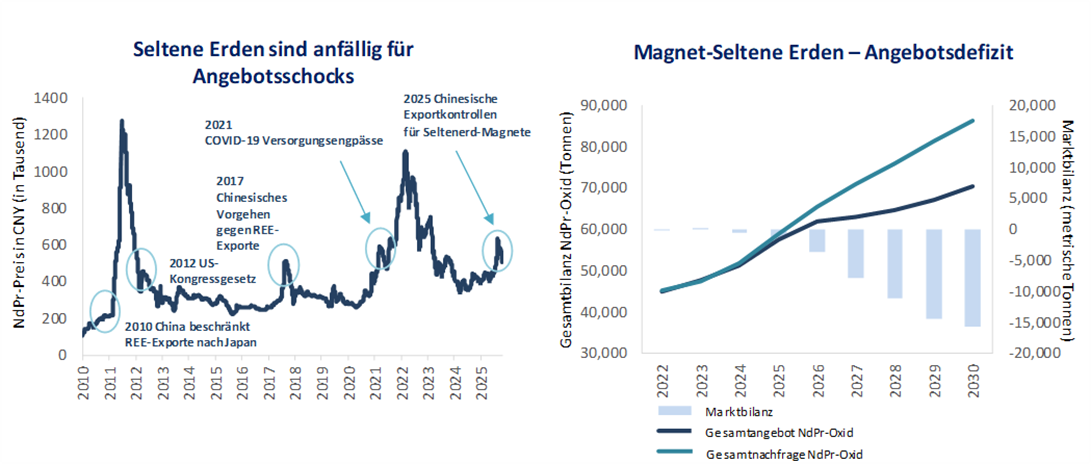

Keine andere Rohstoffgruppe steht so sehr für die strategischen Herausforderungen und Chancen im Bereich der kritischen Metalle wie die Seltenen Erden, die an der Schnittstelle zwischen Elektrifizierung, Verteidigung und Hochleistungselektronik angesiedelt sind. Von diesen 17 Elementen sind insbesondere die Magnetmetalle sehr gefragt. Als Gruppe weisen Seltene Erden ähnliche geochemische Eigenschaften auf und kommen geologisch zusammen vor. Sie werden gemeinsam abgebaut und mehreren Verarbeitungsschritten unterzogen, bevor sie durch mehrere zusätzliche chemische Prozesse in einzelne Oxide getrennt werden. Der Sektor sieht sich in den kommenden Jahren mit einem Versorgungsdefizit konfrontiert, während die Preise in der Vergangenheit aufgrund von Risiken auf der Angebotsseite und geopolitischen Faktoren häufig stark angestiegen sind.

Quelle: Bloomberg, Canaccord Genuity.

Wie aus der obigen Grafik hervorgeht, besteht bei Neodym (Nd) und Praseodym (Pr), den beiden wichtigsten leichten Seltenerdmetallen, die in Permanentmagneten verwendet werden, bereits ein Versorgungsdefizit, das sich bis 2030 voraussichtlich auf ca. 22 % der Gesamtversorgung ausweiten wird, da die Nachfrage um 46 % steigen wirdii. Auch für die wichtigsten schweren Seltenerdmetalle Dysprosium (Dy) und Terbium (Tb), die die Leistung von Hochtemperaturmagneten verbessern, wird ein strukturell angespannter Markt prognostiziert.

Den vollständigen Beitrag lesen Sie hier als PDF.

Diesen Beitrag teilen: