Capital Group: Trotz des jüngsten Einbruchs - der Technologiesektor bleibt attraktiv

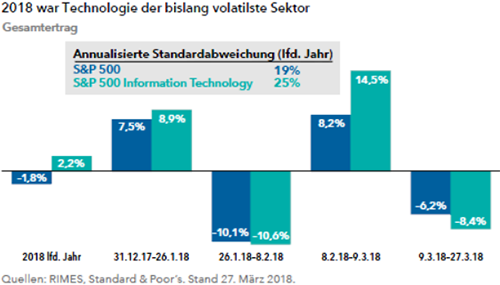

Weil Technologieaktien seit Mitte März etwa 10% verloren haben, zweifeln manche Investoren an dem früher so ertragsstarken Sektor. Doch steht es wirklich schlecht um Technologieaktien? In diesem Interview spricht Irfan Furniturewala, Technologieanalyst der Capital Group, über seinen Langfristausblick für den Sektor.

11.05.2018 | 09:24 Uhr

Wie ist Ihr Ausblick für denTechnologiesektor, nachdem mehrere Entwicklungen den größten und bekanntesten Technologieunternehmen zuletzt etwas von ihrem Glanz genommen haben?

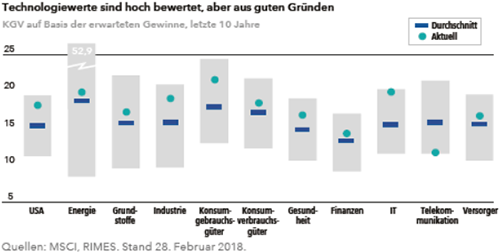

Es gibt keinen Zweifel: Technologieaktien sind hoch bewertet, insbesondere im Vergleich zu anderen Titeln. Doch viele der großen Technologie– oder technologienahen Aktien wie Facebook, Amazon und Netflix haben noch immer überdurchschnittliches Wachstumspotenzial. Ihre hohen Bewertungen scheinen durchaus gerechtfertigt.

Jetzt, wo der Regulierungsdruck zunimmt und ein ernster Handelskonflikt mit China droht, fragen sich Investoren, ob die Bewertungen nicht ein zu hohes Wachstum unterstellen. Infolgedessen steigt die Marktvolatilität, mit Technologiewerten an der Spitze. Nach dem gescheiterten Fusionsversuch der beiden Chiphersteller Broadcom und Qualcomm wird immer öfter bezweifelt, dass grenzüberschreitende Fusionen gelingen können. Auch zweifelt man mehr und mehr an den Größenvorteilen marktbeherrschender Technologieplattformen.

Zuletzt geriet Facebook wegen der unzulässigen Weitergabe persönlicher Daten unter Druck. Glauben Sie, dass Big-Data-Unternehmen wie Facebook und Google jetzt neuen Regulierungen ausgesetzt werden?

Ja. Ich halte dies für ein wahrscheinliches Ergebnis. Bis zu dem Vorfall mit Facebook und Cambridge Analytica waren die Sorgen vor einer strengeren Regulierung von Big-Data-Unternehmen wenig konkret. Doch jetzt hatte eine externe Firma Zugriff auf private Informationen von etwa 50 Millionen Facebook-Nutzern. Das Thema ist aktueller denn je, und vielleicht werden Big-Data-Unternehmen jetzt weltweit genauer unter die Lupe genommen. In China hatten sie es schon immer schwer, aber jetzt werden ihnen möglicherweise auch anderswo Grenzen gesteckt.

Man kann argumentieren, dass sich Facebook etwas zu spät entschuldigt hat. Doch jetzt gesteht man den Fehler ein und gelobt Besserung – bei den Richtlinien ebenso wie bei deren Umsetzung. Ich halte dies für richtig. Die Weitergabe von Verbraucherdaten ist ein sehr sensibles Thema. Ich glaube aber, dass Facebook einen Weg findet, das Problem zu lösen. Sonst tut es der amerikanische Kongress.

Neue Regeln für die Erhebung und den Austausch von Kundendaten könnten vielleicht auch nicht schaden. Letztlich glaube ich aber nicht, dass die Rentabilität von Facebook und Google unter diesen Entwicklungen stark leiden wird. Vielleicht gelingt es sogar, das Vertrauen mancher Kunden zurückzugewinnen, die sich zu Recht über die unbefugte Nutzung ihrer persönlichen Daten ärgern.

Trotz dieser Herausforderungen haben die Big-Data-Unternehmen eine wichtige Funktion – sei es bei der Internetrecherche oder in sozialen Medien. Faktisch handelt es sich um moderne Versorger. Nehmen wir Facebook: Das Unternehmen ist deshalb so erfolgreich, weil es eine immer wertvollere Dienstleistung erbringt. Es sorgt dafür, dass Menschen mit Freunden und Familienmitgliedern in Echtzeit verbunden sind, über das größte soziale Netzwerk der Welt. Hinzu kommt die Werbung. Wenn Sie auf Ihrem Smartphone durch Facebook scrollen, gehört sie einfach dazu. Das Gleiche gilt für andere Anbieter wie Instagram und WhatsApp. Ich glaube daher, dass diesen Unternehmen noch eine große Zukunft bevorsteht, mit sehr guten Wachstumsperspektiven.

Sprechen wir über das Übernahmeangebot des Singapurer Chipherstellers Broadcom für Qualcomm aus den USA. Letztlich scheiterte der Übernahmeversuch an Einwänden der US-Administration. Was bedeutet dies für zukünftige Fusionen?

Bei dieser Transaktion wurde deutlich, dass die USA Qualcomm für eine Art nationalen Champion halten. Manche Branchen sind deshalb sensibel, weil sie über wichtige Informationen u.a. für die Verteidigung verfügen. Denken Sie an die Halbleiterbranche.

Wenn man sich vor Augen führt, wie frühzeitig sich die USA gegen diese Fusion gewandt haben, scheinen grenzüberschreitende Zusammenschlüsse auf absehbare Zeit nicht sehr wahrscheinlich.

Seit über 18 Monaten wartet Qualcomm auf die Zustimmung der Aufsichtsbehörden aus etwa zehn Ländern zur Übernahme einesanderen Chipherstellers, NXP aus Europa. Alle anderen Länder und Regionen – etwa die EU, Japan, Südkorea und Taiwan – haben bereits zugestimmt, aber die Genehmigung aus China steht noch aus. Angesichts solcher Schwierigkeiten und der großen Verzögerungen glaube ich, dass es in Zukunft erheblich weniger grenzüberschreitende Fusionen und Übernahmen geben wird.

Sie haben den Handelskonflikt mit China schon erwähnt. Ist dies für den Technologiesektor eine große Herausforderung?

Zurzeit hängt viel von der Antwort Chinas ab. Wachsende Handelskonflikte zwischen den USA und China sind eine echte Bedrohung, insbesondere für Hardware-Unternehmen und mit Abstrichen auch für Halbleiterhersteller. Viele von ihnen sind stark in China engagiert, da das Land ein wichtiger Bestandteil der Lieferketten ist.

Apple erzielt etwa 20% seines Umsatzes in China, und viele Apple-Geräte werden dort hergestellt. Apples wichtigster Zulieferer, Foxconn, beschäftigt in China über eine Million Mitarbeiter. Es gibt also erhebliche Verflechtungen.

Bis zu einem gewissen Grad sind offene Grenzen wichtig. Die Geschäftsmodelle vieler Technologieunternehmen – wie Apple – beruhen auf Skaleneffekten. Konstruiere ein Produkt und verkaufe es in großen Stückzahlen weltweit. Wenn die Märkte fragmentiert werden und das Produkt für die USA anders ist als das Produkt für China oder Indien, verliert man diese Größenvorteile und damit den Anreiz, viel in Forschung und Entwicklung zu investieren. Genau damit hat der Markt zu kämpfen.

Bis jetzt haben die USA gegen China Zölle in Höhe von insgesamt 60 Milliarden US-Dollar verhängt, und China hat sich mit 3 Milliarden US-Dollar Zöllen auf US–Produkte revanchiert. Die chinesische Antwort ist also sehr maßvoll. Wenn es in den nächsten Monaten keine weiteren Aggressionen gibt, werden sich die negativen Folgen meiner Meinung nach in Grenzenhalten. Wir müssen aber genau beobachten, was passiert.

Halten Sie die derzeitige Marktvolatilität für eine Chance, Aktien zu günstigeren Bewertungen zu kaufen?

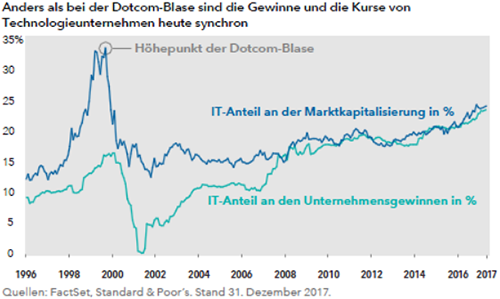

Sehr oft halte ich schwierige Phasen für Kaufgelegenheiten, auch wenn man bei jeder einzelnen Anlageentscheidung das Unternehmen selbst im Blick haben muss. Die Bewertungen sind im Technologiesektor immer ein Grund zur Sorge. Zurzeit scheinen sie mir aber keineswegs übertrieben. Sie sind weit von den massiven Übertreibungen in den späten 1990er-Jahren entfernt. Der große Unterschied zu damals ist, dass jetzt auch die Gewinne steigen.

Die Technologieführer, insbesondere die FAANGs, dominieren ihre Branchen sehr. Sie haben sich die Marktführerschaft erarbeitet und die Wettbewerber so gut wie verdrängt. Sie gewinnen die besten Mitarbeiter weltweit, ihre Forschungs- und Entwicklungsabteilungen arbeiten auf Hochtouren und ihre Finanzen sind dank der sehr innovativen Geschäftsmodelle solide. Ich glaube, dass diese Unternehmen auch in Zukunft Gewinne erwirtschaften, sodass ich langfristig in sie investieren möchte. Viele dieser Firmen haben das Wachstumspotenzial und die Marktdominanz, die diese Bewertungen rechtfertigen. Die langfristigen Wachstumsperspektiven scheinen mir sehr vielversprechend.

Bis vor Kurzem hat Amazon den Abschwung besser überstanden als andere Technologieaktien. Warum, glauben Sie, war das so?

Betrachten wir einmal die beiden großen Themen: aufsichtsrechtliche Risiken und Handelskonflikte um China. Amazon ist von beidem weniger betroffen. Das Unternehmen verkauft seine Nutzerdaten nicht in der gleichen Weise wie andere Internetfirmen, sodass der US-Regierung eine Regulierung schwererfallen dürfte. Und da Amazon auch kein großes Chinageschäft hat, geht eine mögliche Eskalation des Handelskonflikts zwischen den USA und China an diesem e-Commerce-Riesen weitgehend vorbei. Dennoch: Präsident Trump hat bereits getwittert, dass Amazon Steuern vermeidet, den US-Postdienst in Anspruch nimmt und im ganzen Land dafür sorgt, dass Läden geschlossen werden. In den letzten Tagen schadete dies dem Kurs der Amazon-Aktie.

Wachstumswerte haben Substanzwerte in den letzten Jahren deutlich hinter sich gelassen. Glauben Sie, dass sich das bald ändern wird?

Meiner Ansicht nach befinden wir uns noch immer in der allerbesten Phasedes Konjunkturzyklus. Die meisten großen Volkswirtschaften der Welt wachsen synchron, und die Zinsen sind im Vergangenheitsvergleich noch immer sehr niedrig. Die Fed mag zwar die Leitzinsen erhöhen, doch die Europäische Zentralbank und die Bank of Japan scheinen keine Eile zu haben, es ihr gleich zutun. Angesichts dieses günstigen Umfelds glaube ich, dass das Wachstum noch lange anhalten kann.

Das vollständige Interview und eine kurze Einschätzung zum Technologiesektor können Sie hier downloaden:

Diesen Beitrag teilen: