Boom bei Spezial- und Industriemetallen: Die Investmentchancen steigen

Technologie, Geopolitik und Unterinvestitionen befeuern einen neuen Superzyklus – mit Chancen für selektiv positionierte Minenaktien.

27.02.2026 | 10:00 Uhr

„In Heinsberg werden immer häufiger Regenrohre gestohlen“, „Kupfer auf Abwegen: Wie Diebe im Kreis Nienburg wertvolles Metall klauen“ „Diebstahl in Lindlar: Unbekannte stehlen Kupfer und Metall“ – dies sind nur drei Schlagzeilen der letzten Tage aus Deutschland, die eines zeigen: Kupfer lässt sich derzeit angesichts eines Preissprungs auf dem Weltmarkt von 34 Prozent allein in den vergangenen zwölf Monaten in jeder Form exzellent versilbern. Doch nicht nur das rötliche Industriemetall ist heißbegehrt. Die Nachfrage nach kritischen Metallen insgesamt wächst rasant, getrieben von Elektrifizierung, sauberer Energie, Energiespeicherung, Digitalisierung und KI – den zentralen Säulen der nächsten industriellen Revolution.

Gleichzeitig lenken Industriepolitik und Geopolitik – von „Reshoring“-Bestrebungen im Westen bis zu Chinas Hightech-Strategie – Kapitalströme in den gesamten Bergbausektor und stellen Lieferketten neu auf. Auf makroökonomischer Seite begünstigen anhaltender Inflationsdruck, gedämpftes Wachstum und fiskalische Dominanz reale Anlagen – und damit auch ein breiteres Spektrum an Metall-Exposure.

2025 haben große Volkswirtschaften zudem ihre Listen für „kritischer Mineralien“ erweitert, um industrielle Verwundbarkeiten zu adressieren und die künftige Versorgung ihrer Industrien zu sichern. Die USA nahmen im November Kupfer, Silber, Kali und Uran auf, Australien priorisierte u.a. Antimon, Gallium und Seltene Erden; auch Europa und Großbritannien aktualisieren ihre Kataloge.

Das verschafft Minenunternehmen politischen Rückenwind – und erhöht zugleich den strategischen Wettbewerb um Projekte und Zwischenstufen wie Aufbereitung und Raffination. Das macht die Aktien der Förderunternehmen interessant für Investments. Doch die Angebots- und Nachfragesituation unterscheidet sich für die Produzenten kritischer Metalle in vielerlei Hinsicht.

Industriemetalle zwischen geopolitischen Spannungen, M&A-Welle und Energiewende

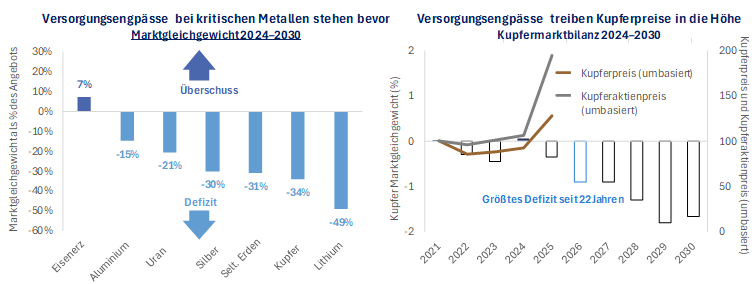

So steuert der weltweite Kupfermarkt auf ein strukturelles Defizit zu, während geopolitische Spannungen und betriebliche Störungen die Preisvolatilität hochhalten. Viele große Bergbaukonzerne reagieren darauf mit Übernahmen, um ihre Reserven zu sichern und Kosten zu senken. 2025 sorgte die geplante Fusion von Anglo American und Teck Resources über 50 Milliarden US‑Dollar für den größten Bergbaudeal des Jahres – ein Signal dafür, dass Zukäufe attraktiver erscheinen als der langwierige Aufbau neuer Minen. Dieser M&A-Trend dürfte 2026 nicht nur bei Kupferproduzenten, sondern im gesamten Bereich der Industriemetalle anhalten.

Quelle: IEA, Baker Steel Capital Managers LLP, CRU, Benchmark Minerals Intelligence, Wood Mackenzie, Morgan Stanley, Bloomberg.

Denn auch andere Industriemetalle zeigen robuste Aussichten. Besonders Aluminium hat sich trotz Gegenwinds aufgrund von Zolldiskussionen als widerstandsfähig erwiesen. Knappes Angebot, logistische Engpässe und anziehende Nachfrage aus Bauwesen, Mobilität und Energiewende stützen die Preise. Regulatorische Initiativen wie der europäische Carbon Border Adjustment Mechanism (CBAM) geben der Branche zusätzliche Impulse. Da Aluminium ein energieintensives Metall ist, entwickelt sich der Zugang zu günstiger erneuerbarer Energie zunehmend zum entscheidenden Wettbewerbsfaktor. Für 2026 gelten integrierte Produzenten mit eigener Raffinerie und grünem Strombezug als besonders gut positioniert.

Strategische Rohstoffe der Zukunft: Lithium, Seltene Erden und Uran im Fokus

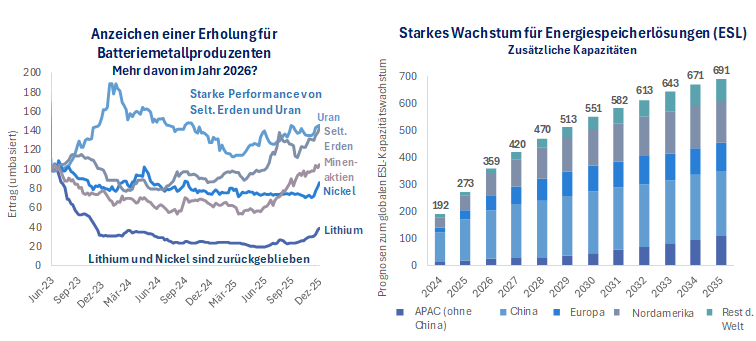

Strategische Rohstoffe der Energiewende rücken verstärkt in den Fokus. Lithium, Seltene Erden und Uran gelten als zentrale Bausteine für Elektrifizierung, Energiespeicherung und moderne Technologien. Besonders Lithium könnte 2026 vor einer Erholung stehen. Nach einem Angebotsüberhang und drastischen Preisrückgängen drosseln Produzenten ihre Förderung, während die Nachfrage durch Elektrofahrzeuge und Energiespeicher im Netzmaßstab weiter steigt.

Quelle: Argus Consulting, Bloomberg. Daten vom 14. Januar 2026.

Seltene Erden sind für Permanentmagnete in E Autos, Windkraft, Elektronik und Verteidigung unverzichtbar. Schon heute bestehen Defizite bei wichtigen Magnetmetallen wie Neodym und Praseodym; bis 2030 dürfte sich die Versorgungslücke deutlich vergrößern. Da China weiterhin die gesamte Lieferkette dominiert, versuchen westliche Staaten – etwa die USA mit Förderprogrammen – eigene Kapazitäten aufzubauen.

Uran erlebt parallel eine Renaissance. Die weltweite Neubewertung der Kernenergie als stabiler und CO₂‑armer Energieträger lässt die Nachfrage bis 2030 kräftig steigen. Zugleich limitiert ein Jahrzehnt geringer Investitionen das Angebot. Neue Reaktoren, verlängerte Laufzeiten und wachsende Nachfrage aus dem Technologiesektor – etwa für KI‑Rechenzentren – stärken die langfristigen Perspektiven.

Ein Markt für aktives Stock‑Picking

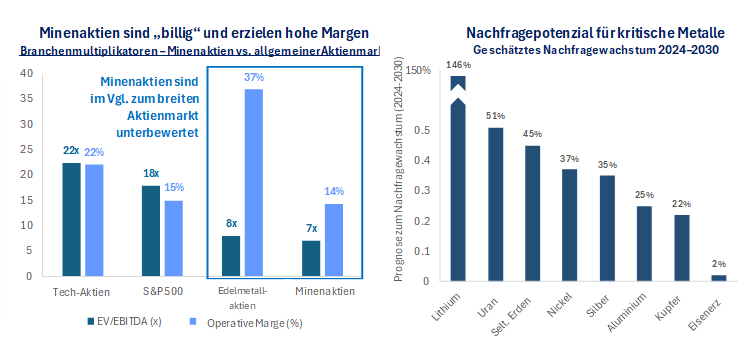

Minenaktien bleiben sowohl relativ als auch historisch günstig: Der Sektor derzeit mit einem EV/EBITDA-Multiple von nur 7 und macht nur rund ein Prozent der global gelisteten Marktkapitalisierung aus. In Kombination mit der wachsenden Nachfrage ergibt sich das Anfangsstadium eines Aufschwungs – mit Neubewertungspotenzial, insbesondere bei Spezialmetallen.

Quelle: Bloomberg, IEA, Baker Steel Capital Managers LLP, CRU, Benchmark Minerals Intelligence, Wood Mackenzie. Daten zum 31. Dezember 2025.

Mit der Volatilität des Sektors werden Investoren zwar weiter aufgrund von Zolldiskussionen, geopolitischen Spannungen sowie operativen Risiken leben müssen. Doch das Zusammenspiel aus struktureller Nachfrage, politischer Unterstützung und Angebotsengpässen schafft selektive Gelegenheiten. Insgesamt ergibt sich somit ein attraktives Umfeld für aktive Investoren. Das Jahr 2025 unterstrich dabei die Wirksamkeit der Electrum-Strategie von Baker Steel, die das Portfolio aktiv zwischen Minenunternehmen für Industrie-, Spezial- und Edelmetalle aufteilt.

Diesen Beitrag teilen: