Rohstoff-Boom: Gold- und Silberminen vor der nächsten Neubewertungsphase

Rohstoffe rücken 2026 stärker denn je in den Fokus. Steigende Nachfrage, ein dauerhaft knappes Angebot und die wachsende geopolitische Bedeutung kritischer Metalle erhöhen den Druck auf die Märkte. Warum Edelmetalle vor einer neuen Wachstumsphase stehen – und wie Anleger davon profitieren können.

19.02.2026 | 10:20 Uhr

Die Edelmetallmärkte starten mit bemerkenswerter Dynamik in das Jahr 2026. Gold, Silber und Platinmetalle stehen im Zentrum eines strukturellen Wandels, der durch geopolitische Unsicherheit, makroökonomische Verschiebungen und technologische Trends geprägt ist. Besonders auffällig ist jedoch ein Faktor, der das gesamte Fundament der Branche verändert: die massive Margenausweitung bei Minenunternehmen, ausgelöst durch Rekordpreise, disziplinierte Kostenkontrolle und eine historisch starke Cashflow‑Generierung.

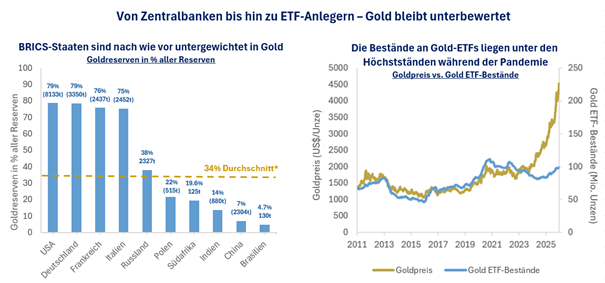

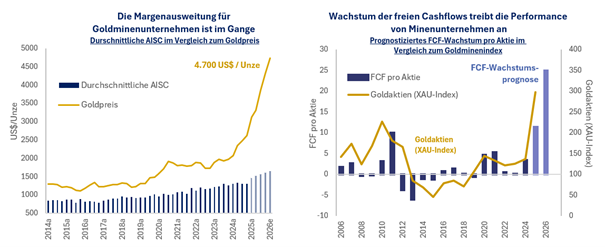

Gold behauptet seine Rolle als strategischer Stabilitätsanker in einem Umfeld, in dem Staatsverschuldung, fiskalische Dominanz und fragile geopolitische Allianzen das Vertrauen in traditionelle Währungen schwächen. Der drastische Preisanstieg im Jahr 2025 hat nicht nur die Nachfrage institutioneller Anleger und Zentralbanken verstärkt, sondern vor allem die Wirtschaftsmodelle der Produzenten umgekehrt. Mit Gesamtkosten um 1.800 USD je Unze und einem Marktpreis von über 4.000 USD entsteht ein Margenniveau, das die Branche seit Jahrzehnten nicht gesehen hat. Viele Produzenten erzielen freien Cashflow auf Rekordhöhe – ein Fundament, das es ihnen erlaubt, Dividenden zu erhöhen, Aktienrückkäufe auszuweiten und gleichzeitig Schulden konsequent abzubauen.

Quelle: Bloomberg, Scotiabank. Daten zum 29. Dezember 2025. *Anmerkung: Durchschnitt der fortgeschrittenen Volkswirtschaften.

Diese Margenausweitung ist nicht nur ein vorübergehender Effekt steigender Preise. Sie wird zusätzlich durch eine bemerkenswerte Kosten‑ und Kapitalkontrolle getragen. Anders als in früheren Bullenmärkten verzichten Unternehmen aktuell darauf, ihre Reserven durch riskante Großprojekte künstlich aufzublähen. Stattdessen konzentrieren sie sich auf Hochgradeinsätze, Optimierungen bestehender Anlagen und eine strikte Priorisierung des Kapitalrückflusses. Diese Disziplin verhindert eine unkontrollierte Kosteninflation – und stabilisiert die Margen selbst bei kurzfristigen Preisrücksetzern.

Gleichzeitig bleibt die Angebotsseite strukturell eingeschränkt. Sinkende Erzgehalte, geologisch anspruchsvollere Lagerstätten und verzögerte Genehmigungsprozesse bremsen die Produktionsausweitung trotz deutlich gestiegener Preise. Damit gewinnt die Margenausweitung an Nachhaltigkeit: Sie basiert nicht allein auf hohen Marktpreisen, sondern auf einer langfristigen Angebotsverknappung.

Quelle: Bloomberg, Baker Steel Capital Managers LLP. Daten zum 31. Dezember 2025.

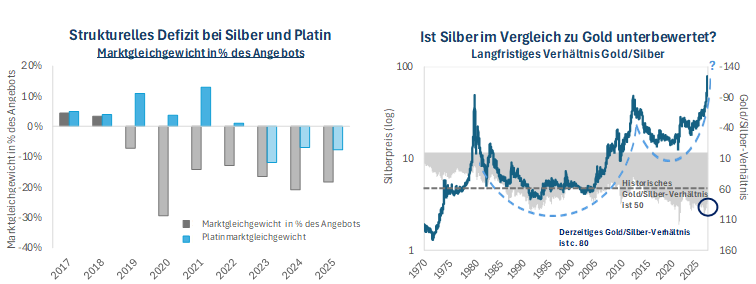

Silber durchläuft einen ähnlich fundamentalen Wandel – doch hier wirkt der technische Nachfrageboom wie ein zusätzlicher Turbolader. Die Solarindustrie, die Halbleiterfertigung, Rechenzentren und Elektrofahrzeuge treiben den Verbrauch auf historische Höchststände, während die Mehrzahl des weltweit geförderten Silbers nach wie vor als Nebenprodukt entsteht. Die Folge: ein strukturelles Defizit, das die Preise treibt und den Produzenten ebenfalls überdurchschnittliche Margen ermöglicht. Zwar ist die Kostenbasis im Silbersektor heterogener, doch Unternehmen mit primärer Silberproduktion profitieren in besonderem Maße von der neuen industriellen Nachfragewelle.

Bei Platinmetallen setzt sich die Margenausweitung ebenfalls fort, wenn auch aus anderen Gründen. Hier sind es Engpässe in wichtigen Förderländern, technische Einsatzgebiete in Wasserstofftechnologien und eine zunehmende geopolitische Bedeutung, die die Preise unterstützen. Einschränkungen der Minenverfügbarkeit, insbesondere in Südafrika, verstärken den Strukturtrend.

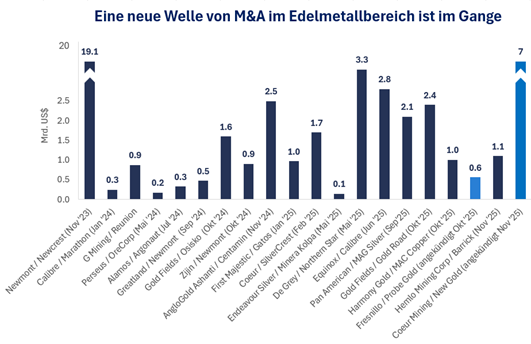

Diese außergewöhnliche Ertragslage führt zu einer erneuten Belebung des M&A‑Marktes. Große Produzenten suchen strategisch nach Möglichkeiten, ihre Reserven zu erweitern, ohne ihre Kapitaldisziplin zu gefährden. Die Transaktionen der vergangenen Monate zeigen klar, dass Übernahmen insbesondere im Gold‑, aber auch im Silbersektor wieder eine zentrale Rolle spielen. Für mittelgroße und kleinere Unternehmen mit hochwertigen Projekten erhöht sich damit das Bewertungs‑ und Übernahmepotenzial spürbar.

Quelle: Bloomberg, Unternehmensberichte.

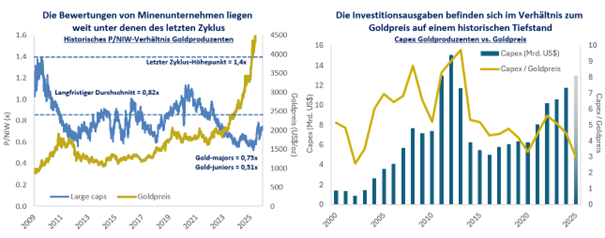

Gleichzeitig bleiben die Bewertungen im historischen Vergleich weiterhin attraktiv. Trotz der starken Kursanstiege handeln viele Produzenten deutlich unter ihren langfristigen Multiples. Das Verhältnis von Unternehmenswert zu EBITDA bleibt moderat, während steigende freie Cashflows die Bilanzen weiter stärken. Die Kombination aus Margenausweitung, soliden Bewertungen und strukturellem Angebotsdruck schafft damit ein Marktumfeld, das aktiven Managern klare Vorteile bietet.

Quelle: Scotiabank, Bloomberg. Daten zum 31. Dezember 2025.

Mit Blick auf das Jahr 2026 ergibt sich ein außergewöhnlich kraftvolles Fundament: robuste Nachfrage, strategische Bedeutung der Metalle, Angebotsengpässe und der stärkste Margenzyklus seit Jahrzehnten. Diese Faktoren bilden zusammen den wahrscheinlich wichtigsten Treiber für die bevorstehende Neubewertung des Edelmetallsektors. Für Anleger eröffnet sich damit ein Umfeld, in dem selektive, qualitativ ausgerichtete Strategien deutliche Überrenditen ermöglichen – gestützt auf eine Ertragsbasis, die strukturell stabiler erscheint als in jeder Phase der vergangenen beiden Dekaden.

Quelle: Silver Institute, Metals Focus (2018 – 2025f), WPIC-Forschung, Bloomberg. Daten zum 31. Dezember 2025.

Silber‑ und Platingruppenmetalle bleiben für Baker Steel 2026 zentrale Renditetreiber. Steigende industrielle Nachfrage, strukturelle Defizite und begrenzte Minenproduktion stützen die Preise. Besonders Silber profitiert vom Solar‑ und Elektronikboom, während Platin durch Anwendungen in Katalyse und Wasserstofftechnologien zusätzliche Impulse erhält.

Diesen Beitrag teilen: