Globaler Kampf um Metalle: Wie Bergbaukonzerne und Investoren profitieren

Von wichtigen Industriemetallen bis hin zu Spezialmetallen und Gold – für viele Staaten steht die Versorgungssicherheit mit kritischen Metallen wegen des Booms rund um die KI und erneuerbare Energien oben auf ihrer Prioritätenliste. Welche Folgen dies für die Bergbaubranche hat und wie Investoren am Aufschwung partizipieren, analysiert die mehrteilige Serie. Teil 1: Das strategische Interesse an kritischen Metallen.

03.07.2026 | 14:00 Uhr

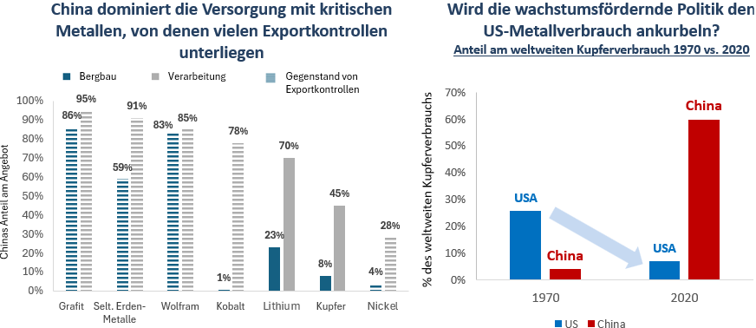

Eine Auswertung der Friedrich-Naumann sorgte vor wenigen Wochen für erhebliches Aufsehen in der deutschen Wirtschafts- und Politikszene. Denn der Anteil Chinas am Import von Seltenen Erden nach Deutschland ist im vergangenen Jahr nicht zurückgegangen, sondern hat bei einzelnen Elementen sogar noch zugenommen. So kletterte der China-Anteil am Importwert deutscher Seltene Erden 2025 auf 31,2 Prozent, nach 18,6 Prozent im Vorjahr. Und bei 9 von 14 Seltenen Erden lag der chinesische Anteil am Importwert 2025 bei mehr als 50 Prozent; 2024 traf das nur auf 7 von 14 Seltene Erden zu. Summa summarum ergibt sich eine wachsende Abhängigkeit Deutschlands bei Metallen, die die Grundlage für Produkte der erneuerbaren Energien, Elektromobilität und Unterhaltungselektronik sind. Und dies vor dem Hintergrund, dass China als weltweit führender Produzent und Verarbeiter maßgeblichen Einfluss auf Lieferketten ausübt und sich als prominentester Nutzer von Exportkontrollen für kritische Metalle und Mineralien als strategisches Instrument etabliert hat. In den letzten Jahren hat das Milliardenreich die Ausfuhr von Gallium und Germanium, beides essenzielle Rohstoffe für Halbleiter und Verteidigungstechnologien, beschränkt und gleichzeitig die Kontrollen für Grafit, einen wichtigen Werkstoff für Lithium-Ionen-Batterien, verschärft.

Quelle: IEA, USGS.

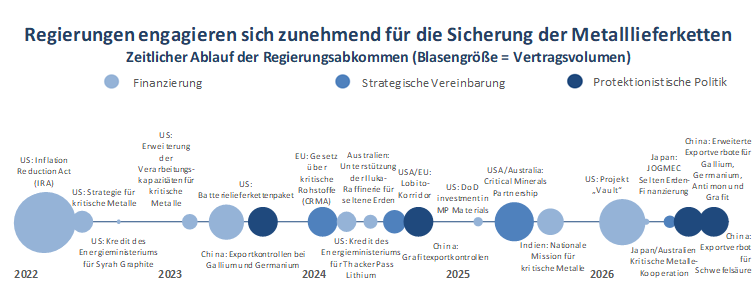

Der Zugang zu strategischen Mineralien wird so zunehmend zu einer geopolitischen Frage, die gezielt durch staatliche Investitionen und internationale Kooperationen abgesichert werden soll. Infolgedessen hat sich in den letzten Jahren ein deutlicher Wandel hin zu interventionistischen Strategien vollzogen, die Subventionen, Kredite, Kapitalbeteiligungen und diplomatische Abkommen kombinieren, um die Lieferketten kritischer Mineralien zu sichern.

Quellen: USGS, IEA, Weltverband für Kernenergie, Internationales Institut für nachhaltige Entwicklung, Internationaler Zinnverband, interne Daten von Baker Steel. Stand: 12. Mai 2026.

In Europa treiben Frankreich, Deutschland und Italien die koordinierte Einrichtung gemeinsamer Rohstoffreserven innerhalb der EU voran. RESourceEU konzentriert sich auf die Schaffung eines „Zentrums für kritische Rohstoffe“, das Rohstoffe wie Batteriematerialien und Permanentmagnete überwachen, gemeinsam beschaffen und lagern soll. Auch Großbritannien prüft Initiativen zur Rohstofflagerung im Rahmen der NATO-Kooperation und nationaler, auf Resilienz ausgerichteter politischer Rahmenbedingungen. Indien entwickelt ebenfalls strategische Reserven für Seltene Erden, während Japan und Südkorea bereits staatlich verwaltete Lagersysteme eingerichtet haben.

Vorneweg marschieren aber die USA. Die Vereinigten Staaten haben diesen Wandel durch eine beispiellose Mobilisierung von Kapital und politischer Unterstützung angeführt, die darauf abzielte, die inländische und die Versorgung mit kritischen Mineralien durch Verbündete zu stärken.

So hat sich der „Defense Production Act“ zu einer wichtigen Finanzierungsquelle für Projekte im Bereich kritischer Mineralien entwickelt, und die US-Export-Import-Bank wurde angewiesen, den Sektor finanziell zu unterstützen. Auch die US International Development Finance Corporation (DFC) vergibt umfangreiche Kredite an ausländische Bergbauprojekte, und beträchtliche Fördermittel im Rahmen des CHIPS Act fließen ebenfalls in Initiativen für kritische Mineralien.

Der „One Big Beautiful Bill Act“ (OBBBA) sieht erstmals explizit erhebliche Bundesmittel für die Gewinnung, Verarbeitung, Raffination und die dazugehörige Infrastruktur kritischer Mineralien vor. Das Gesetz sieht Direktinvestitionen von bis zu 5 Milliarden US-Dollar in die Lieferkette kritischer Mineralien sowie Kreditzuschüsse in Höhe von 500 Millionen US-Dollar vor, die Kreditgarantien von bis zu 100 Milliarden US-Dollar für Projekte im Bereich kritischer Mineralien unterstützen. Zusätzlich werden 3,3 Milliarden US-Dollar zur Förderung von Abnahmeverträgen und strategischen Käufen im Sektor der kritischen Mineralien bereitgestellt.

Die zweite Amtszeit von Präsident Trump hat Schätzungen zufolge bisher rund 18,6 Milliarden US-Dollar für den Sektor der kritischen Mineralien in etwa 60 Projekten bereitgestellt. Besonders bemerkenswert ist das Ausmaß der staatlichen Unterstützung für Bergbauunternehmen.

Das „Thacker-Pass-Projekt“ von Lithium Americas in Nevada, das ursprünglich 2024 mit einem Kredit des Energieministeriums (DOE) in Höhe von 2,26 Milliarden US-Dollar gefördert werden sollte, hat sich inzwischen zu einer direkten Beteiligung der US-Regierung an einem Joint Venture mit General Motors entwickelt. Dies stellt eine deutliche Abkehr von der bisherigen Politik dar: Washington investiert nun direkt, um die inländische Lithiumversorgung zu sichern, anstatt Projekte lediglich zu finanzieren.

Ein ähnlicher Ansatz lässt sich bei MP Materials beobachten, dem Betreiber von Mountain Pass, der einzigen aktiven Seltenerdmine in den Vereinigten Staaten. Das US-Verteidigungsministerium unterstützte das Unternehmen durch Finanzierung und eine strategische Investition im Wert von 550 Millionen US-Dollar.

Quelle: Unternehmensangaben, US-Energieministerium, US-Verteidigungsministerium

Außerhalb der Vereinigten Staaten setzen westliche Regierungen ebenfalls Maßnahmen um, die darauf abzielen, die Resilienz kritischer Rohstofflieferketten zu stärken. Pax Silica, eine von den USA initiierte strategische Maßnahme, strebt den Aufbau einer westlichen KI-Lieferkette im Wert von 1 Billion US-Dollar an, die die relevanten kritischen Mineralien für fortschrittliche Technologien umfasst. Die 2025 unterzeichnete US-amerikanisch-australische Partnerschaft für kritische Mineralien vertieft die Zusammenarbeit bei den Lieferketten für Lithium, Seltene Erden und andere strategische Mineralien. Geschätzte Projektmittel in Höhe von 8,5 Milliarden US-Dollar stehen zur Verfügung, um die Abhängigkeit von China zu verringern.

Lesen Sie in Teil 2 kommende Woche, bei welchen kritischen Metallen die Nachfrage besonders stark wächst und wie die Bergbaukonzerne davon profitieren.

Diesen Beitrag teilen: