Baker Steel: Warum Bergbauwerte jetzt erst recht zu den langfristigen Gewinnern zählen

Ein kurzfristiges Überangebot hat die Preise von Batteriemetallen und die Kurse der Minenunternehmen unter Druck gebracht. Doch die globale Transformation des Energiesektors wird diesen Trend schon bald langfristig umkehren.

23.02.2024 | 06:45 Uhr

Seit 2023 testet die Aktie von Pilbara Minerals* zum Leidwesen ihrer Anleger immer neue Tiefs. Allein seit Mitte vergangenen Jahres hat das Papier des australischen Lithium-Bergbauunternehmens rund 50 Prozent seines Werts verloren. Das ist kein Einzelfall. Vor allem Bergbauunternehmen für batteriebezogene Metalle, wie Lithium-, Nickel- und Kobaltproduzenten, mussten zuletzt einen großen Ausverkauf hinnehmen. Auch weil sich die chinesische Wirtschaft schwächer entwickelt hat als erwartet, drückt ein Überangebot an Spezialmetallen die Preise an den Rohstoffbörsen. Die Investmentfirma Goldman Sachs geht davon aus, dass derzeit etwa knapp 200.000 Tonnen Lithiumcarbonat zu viel auf dem Markt sind, was etwa 17 Prozent der Jahresproduktion entspricht. Das hat zur Folge, dass Lithium aktuell weniger als 20.000 US-Dollar die Tonne kostet, Käufer Anfang 2023 aber noch rund 80.000 US-Dollar dafür bezahlen mussten. Überkapazitäten haben auch die Notierungen von Nickel und Kobalt gedrückt, ebenfalls wichtige Metalle für Batterietechnologie. Ergebnis: Um ihre Allzeithochs wieder zu erreichen, müssten die Bergbauunternehmen für Batteriemetalle nominal um 89 Prozent und real um 111 Prozent zulegen, während diversifizierte Bergbauunternehmen nominal um plus 19 Prozent und real um plus 28 Prozent (in US-Dollar) hinzugewinnen (Quelle: Bloomberg, Baker Steel).

Doch die Chancen stehen gut, dass sich die Situation schnell ändert. Einerseits gehört das Auf und Ab des Angebots, der Preise und der Kurse zur Bergbaubranche wie Bagger, Bohrer und LKWs. So veranlassen die Erwartung von höheren Notierungen Unternehmen zu hohen Investitionen in neue Projekte; das Angebot steigt daraufhin, die Preise fallen wieder, die Investitionen werden zurückgefahren, das Angebot fällt, die Preise steigen wieder. So dürfte sich der Marktzyklus auch dieses Mal entwickeln.

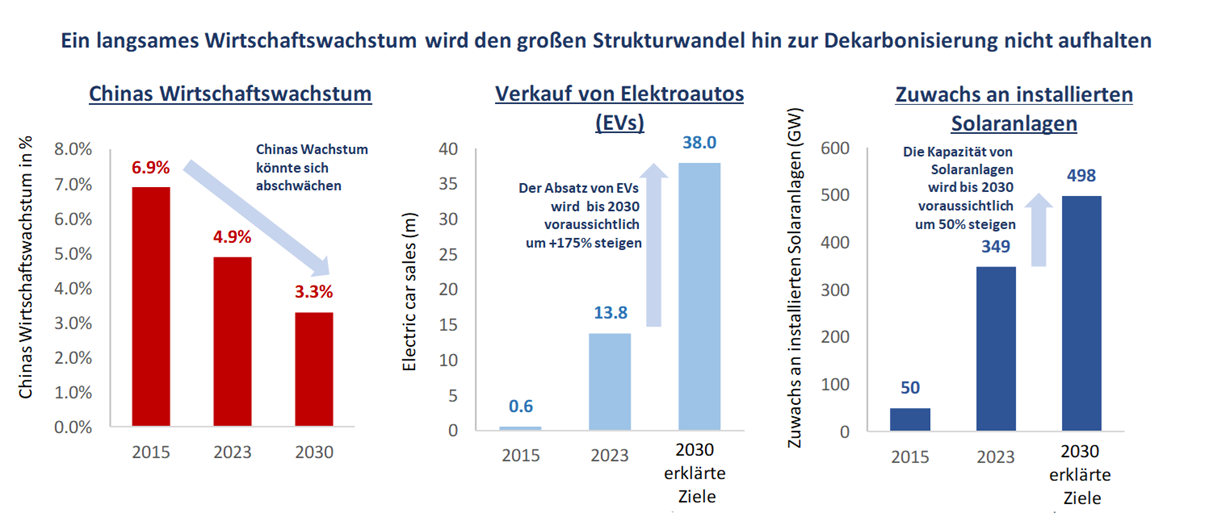

Andererseits treibt China trotz eines abnehmenden Wirtschaftswachstums in den kommenden Jahren die Einführung sauberer Technologien massiv voran, was die Nachfrage nach den dafür nötigen Spezialmetallen in die Höhe treiben wird. Schätzungen zufolge werden bis 2026 mehr als 50 Prozent aller neu verkauften Pkw in China elektrisch angetrieben sein, während es in den USA nur etwas mehr als ein Viertel sein wird. Die rasche Verbreitung von Elektroautos in China geht einher mit dem Ausbau umfangreicher Ladenetze, um die Abkehr vom Verbrennungsmotor zu ermöglichen. Im Jahr 2023 wird China 68 Prozent der weltweiten EV-Ladenetzwerke ausmachen, gegenüber 63 Prozent im Jahr 2020 und nur 27 Prozent im Jahr 2015. Neben diesem positiven Bild für Spezialmetalle bietet China auch kurzfristig potenzielle Katalysatoren für andere Industrierohstoffe, wenn sich die politischen Entscheidungsträger im Jahr 2024 für verstärkte wirtschaftliche Anreize entscheiden. Es gibt bereits Anzeichen dafür, dass die Unterstützung zunimmt, denn im Dezember 2023 wurden 50 Milliarden US-Dollar an Stimulierungsmaßnahmen in chinesische Banken fließen, der größte Betrag seit über einem Jahr.

Quelle: IEA, World Energy Outlook, October 2023

Die Bergbauexperten von Baker Steel rechnen somit für 2024 mit einem Aufschwung im Lithiumsektor, da die großen Produzenten ihre Bemühungen verstärken, die Lithiumversorgung für ihre Kernexpansionen zu sichern. Darüber hinaus bleiben Fusionen und Übernahmen ein zentrales Thema für den Lithiumsektor im Jahr 2024, da Bergbauunternehmen, Energieunternehmen und Automobilhersteller darum wetteifern, die Versorgung mit wichtigen Batteriemetallen zu sichern.

Laut Baker Steel wäre eine Erholung der Aktienkurse der Bergbauunternehmen auf die jüngsten Höchststände nur der erste Schritt auf dem Weg zu einer neuen längerfristigen Hausse, die sich unserer Meinung nach für den Metall- und Bergbausektor anbahnt. Der neue Bullenmarkt wird durch erhebliche prognostizierte Angebotsdefizite bei wichtigen Mineralien, die Verpflichtung der Regierungen der Industrieländer zu einer Netto-Null-Prozent-Politik, die geopolitische Fragmentierung und die anhaltenden wirtschaftlichen Ungleichgewichte gestützt. Mit Sicht auf 10 bis 40 Jahre allerdings erwartet Baker Steel ein stetig steigendes Angebot, stark steigende Nachfrage und steigende Preise – die Textbuchkriterien für einen fundierten Bullenmarkt. Die Anleger von Pilbara dürften diese positiven Prognosen gerne hören.

*Baker Steel Capital Managers äußert keinerlei Anlageempfehlungen zu Einzeltiteln. Die Aktie Pilbara ist ausschließlich zu illustrativen Zwecken genannt.

Diesen Beitrag teilen: