- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Das Geheimnis japanischer Aktien

| Das Geheimnis japanischer Aktien | |

| 06/2019 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Wie passt die insgesamt unbefriedigende gesamtwirtschaftliche Entwicklung in Japan zu der guten Performance des dortigen Aktienmarkts?

05.06.2019 | 10:09 Uhr

Trotz der schlechten volkswirtschaftlichen Daten hat der japanische Nikkei in den letzten Jahren einen gewaltigen Sprung nach vorne getan.

Es gibt viele Gründe, die dafür angeführt werden können. Der bei weitem wichtigste ist der starke Gewinnanstieg bei den japanischen Unternehmen.

Bedenken, dass dies ein Hype ist und bald zu Ende gehen müsste, sind nicht fundiert.

Eigentlich müsste der japanische Aktienmarkt langweilig, dröge und höchst unattraktiv sein. Das gesamtwirtschaftliche Wachstum ist anämisch. Es betrug in den letzten 25 Jahren im Schnitt nicht einmal 1 % p. a. Die Inflation kommt nicht in Gang. Die Menschen haben Angst vor sinkenden Preisen, also Deflation. Die Löhne sind seit einem Vierteljahrhundert kaum gestiegen. Das belastet den privaten Konsum. Alle Welt hat Angst vor einem Japan-Syndrom. Wo soll da der Saft für den Aktienmarkt herkommen?

»[...] dass die Erträge so nach oben geschossen sind, hätte ich mir nicht vorstellen können.«

Trotzdem gehört der japanische Aktienmarktindex Nikkei zu den attraktivsten unter den Industrieländern. In den letzten sechs Jahren hat er sich mehr als verdoppelt. Anleger erzielten im Schnitt eine Rendite von über 10 % p. a. (!). Dabei muss man berücksichtigen, dass der Nikkei ein Kursindex ist. Dividenden sind also nicht berücksichtigt. Die Rendite japanischer Aktien war in dieser Zeit doppelt so hoch wie die der deutschen.

Nun wissen alle, dass der japanische Aktienmarkt zu Übertreibungen neigt. In den 80er Jahren des vorigen Jahrhunderts gab es den berühmten Hype, in dem der Nikkei auf fast 40.000 kletterte und dann in einem fürchterlichen Krach auf unter 15.000 herunter rauschte. Keiner will, dass sich so etwas wiederholt. Damit ist aber derzeit auch nicht zu rechnen. Der Nikkei liegt heute mit über 20.000 weit unter den Spitzenniveaus von damals. Ich kenne keinen, der auch nur im Entferntesten daran denkt, dass die damaligen Stände wieder erreicht werden.

Wie ist die Entwicklung des Nikkeis in den letzten Jahren zu erklären? Am Markt werden viele Theorien herumgereicht, die alle ein Körnchen Wahrheit enthalten.

Eine ist, dass die Wirtschaft in Japan gar nicht so schlecht ist, wie viele meinen. Die Zahlen zum gesamtwirtschaftlichen Wachstum täuschen. Denn sie berücksichtigen nicht, dass die Bevölkerung in Japan nicht wie in den USA oder Europa steigt, sondern fällt. In den letzten zehn Jahren hat sich die Zahl der Einwohner auf der fernöstlichen Insel demografisch bedingt um über eine Million verringert. Das Wachstum der Pro-Kopf-Einkommen war daher gar nicht so niedrig.

Am Markt wird auch immer wieder auf den Wechselkursfaktor hingewiesen. Die japanischen Unternehmen profitierten von der Abwertung des Yens auf den Devisenmärkten. Kurzfristig ist das sicher richtig. Wenn der Yen schwächelt, verbessert Japan seine Position auf Kosten seiner Partner. In den letzten sechs Jahren, in denen beim Nikkei die Post abging, spielte dieser Faktor per Saldo aber keine Rolle. Der Yen notiert heute in etwa auf dem Stand von Anfang 2013.

Was dem Markt geholfen hat, sind natürlich die ultralockere Geldpolitik und die wachstumsfördernde Wirtschaftspolitik unter dem Namen "Abenomics". Die Bank von Japan war radikaler als andere Zentralbanken. Sie hielt den Kurs länger durch. Sie kaufte in erheblichem Maße selbst japanische Aktien. Unterstützt wurde sie durch eine sehr expansive Fiskalpolitik, sowie einen Deregulierungsschub in der Wirtschaft.

Das hat dem Markt natürlich geholfen. Nicht zufällig hat der Nikkei genau zu dem Zeitpunkt Fahrt aufgenommen, als Shinzo Abe an die Macht kam und sein Programm verkündete. Ganz gesund ist diese Entwicklung allerdings nicht. Hier wurde viel aufgebläht, was irgendwann wieder einmal in sich zusammenfallen muss. Das erklärt die Angst, vor einer möglichen Umsatzsteuererhöhung im Herbst.

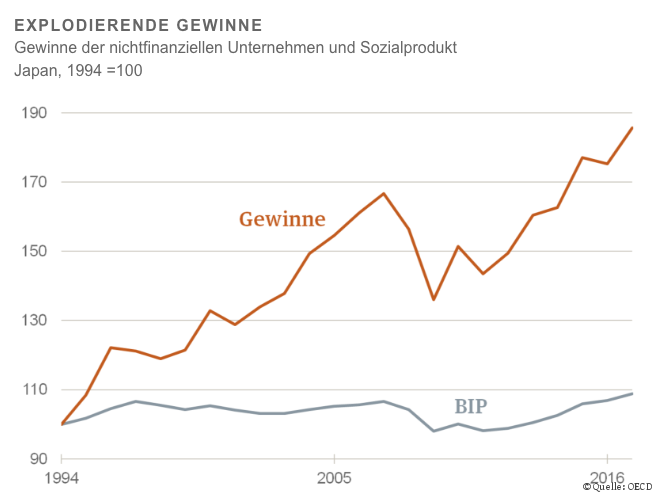

Der wichtigste Faktor hinter der Entwicklung des Nikkeis ist aber etwas anderes. Es ist die fantastische Entwicklung der Gewinne der japanischen Unternehmen. Jeder weiß, dass die Firmen dort gut verdienen. Aber dass die Erträge so nach oben geschossen sind, hätte ich mir nicht vorstellen können.

Schauen Sie sich die Grafik an. Die Erträge haben sich in den letzten 25 Jahren um über 80 % erhöht, während das nominale Sozialprodukt nur um 8 % gewachsen ist. Die Arbeitnehmereinkommen haben in dieser Zeit fast gar nicht zugelegt. Die Regierung tut alles, um die Löhne stärker anzuheben. Andererseits ist den Arbeitnehmern ein sicherer Job lieber als höhere Löhne. Es ist klar, dass das den Aktienmarkt puscht.

Andererseits: Ist das auf Dauer nicht sozialer Sprengstoff? Ich habe mir dazu einmal die Zahlen anderer Länder angeschaut. Die OECD hat hierzu vergleichbare Zahlen für die Industriestaaten vorgelegt. Es zeigt sich: Die Gewinne in Japan haben sich gar nicht so exorbitant erhöht. Der Anstieg war in anderen Ländern noch größer, besonders in den USA und in Österreich. Hier spielt freilich auch die Inflation eine Rolle, die manche Zahlen aufgebläht haben.

Wo das Problem liegt, ist in der Diskrepanz zum gesamtwirtschaftlichen Wachstum. Es sind nicht die Gewinne, die in Japan zu stark steigen. Es ist das Sozialprodukt, das zurückbleibt. Deshalb werden in Japan auch nicht die zu hohen Margen kritisiert, sondern das zu geringe Wachstum. Ich will die Probleme Japans damit nicht kleinreden. Ich will nur sagen, dass der Anstieg der japanischen Aktien keineswegs auf tönernen Füßen steht. Er kann noch eine Weile so weitergehen.

Für den Anleger

Manche haben um ihre Aktien Angst, wenn Deutschland in japanische Verhältnisse abrutschen sollte. Seien Sie beruhigt. Diese Befürchtungen sind nicht gerechtfertigt. Das fernöstliche Land zeigt, dass Aktienkurse auch bei niedrigem Wachstum attraktiv sein können, wenn nur die Gewinne stimmen.

Diesen Beitrag teilen: