- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Sind US-Aktien bereits überwertet?

An der Wall-Street mehren sich die warnenden Stimmen. Die Kennzahl Shiller-PE-Ratio, benannt nach dem frisch gekürten Nobelpreisträger, wird dafür gerne herangezogen.

25.10.2013 | 11:20 Uhr

An der Wall-Street mehren sich die warnenden Stimmen. Die Kennzahl Shiller-PE-Ratio, benannt nach dem frisch gekürten Nobelpreisträger, wird dafür gerne herangezogen.

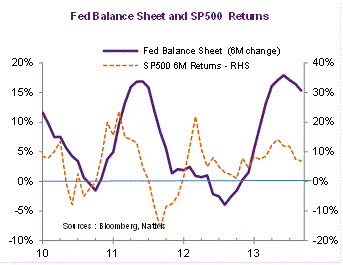

Nach dem jüngsten All-Time-High im S&P 500 und anderen Indizes hat sich die Stimmung teilweise etwas eingetrübt. Der Höhenflug, der unter dem Hintergrund der massiven Expansion der FED-Bilanzsumme stattgefunden hat, führt bei potentiellen Investoren zur Skepsis. Die Unternehmensbewertungen seien durch den Preisanstieg nun schon wieder im kritischen Bereich, heißt es. Ist also der einzig verbleibende Haupttreiber einer positiven Kursentwicklung die massive Liquiditätsbereitstellung der Zentralbanken?

Evariste Lefeuvre, US-Chefökonom bei Natixis, zeigt in einem Chart, dass der Zusammenhang zwischen Liquidität und US-Returns in der Rückwärtsbetrachtung doch nicht so stark ausfällt, wie man vielleicht annehmen könnte und sieht die aktuelle fundamentale Bewertung als Treiber positiver Aktienrenditen.

FED-Bilanzveränderung vs. S&P 500

Quelle: SeekingAlpha.com

Betrachtet man als Bewertungsmaßstab die Gewinnentwicklung von US-Firmen und setzt diese in Relation zur Preisentwicklung des US-Aktienmarktes am Bespiel des S&P 500 kann man allerdings durchaus interpretieren, dass die „billigen Zeiten“ vorbei sind. Bekannte Marktkommentatoren warnen bereits eindrücklich vor dem nächsten Crash und ziehen hierfür u.a. das Shiller-PE, eine Kurs-Gewinn-Kennzahl von Nobelpreisträger Robert J. Shiller, zu Rate.

Siehe z.B.:

http://www.marketwatch.com/story/is-the-stock-market-overvalued-or-not-2013-10-24

http://www.businessinsider.com/stock-market-crash-2013-10

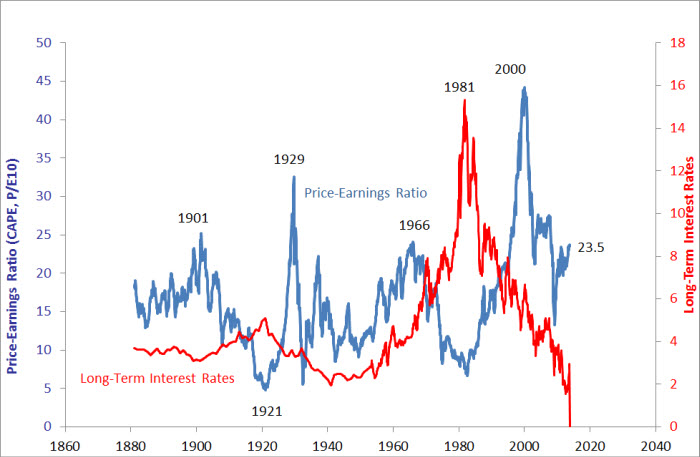

Das Shiller-Price-Earnings-Ratio (auch genannt CAPE-Ratio = cyclically adjusted price earnings ratio) setzt den inflationsbereinigten Kurswert zum historischen Zehn-Jahres-Durchschnitt der realen Unternehmensgewinne ins Verhältnis.

Shiller-Price-Earnings-Ratio

Quelle: Professor Shiller / Yale University

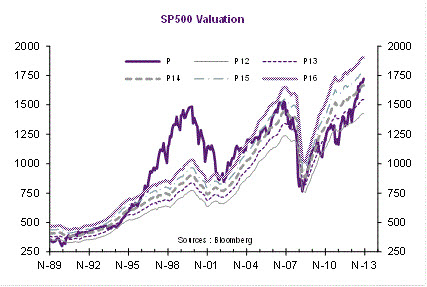

Es liegt auf der Hand, dass man von keiner günstigen Bewertung mehr sprechen kann. Kritiker gehen sogar deutlich weiter und stellen fest, dass beim baldigen Überschreiten eines 25-fachen Multiplikators historisch nur noch die Dot-Com-Blase zum Ende der 90er Jahre sowie die Hausse im Vorfeld der großen Depression solch hohe Bewertungen gezeigt hätte und uns deswegen demnächst ein großer Crash bevorstehen könnte. Nach der Meinung von Lefeuvre, der ich mich anschließe, sind wir allerdings noch deutlich von extremen Überbewertungen entfernt: Vergleicht man etwa die Kursentwicklung des S&P 500 auf der historischen Preisbasis und unter Annahme aktueller Kurs-Gewinn-Verhältnisse, zeigt sich, dass wir im Gegensatz zur Dot-Com-Blase noch deutlich im Band zwischen einem 12er und 16er KGV liegen. Das liegt eher nahe, dass wir uns noch im Rahmen einer bewertungstechnischen „Normalität“ bewegen.

S&P 500: Kursentwicklung nach Preis (P) und Kurs-Gewinn-Verhältnissen (P12-P16)

Quelle: SeekingAlpha.com

Fazit:

Kurs-Gewinn-Kennzahlen zeigen im Marktdurchschnitt, dass US-Aktien im historischen Vergleich nicht mehr günstig dastehen. Von einer massiven Überbewertung kann allerdings keine Rede sein. Dazu passt die aktuelle Einschätzung des Blackrock-Chef-Strategen, Russ Koesterich, dass jetzt eine faire Bewertung des US-Aktienmarkts erreicht worden sei. Übrigens schließt das natürlich nicht aus, dass noch günstig bewertete Einzeltitel zu finden sind …

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: