- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Kein Rettungsschirm für Slowenien

| Kein Rettungsschirm für Slowenien | |

| 05/2013 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Irgendwann muss Schluss sein. Nach dem Rettungspaket für Zypern wird jetzt schon wieder über Hilfen gesprochen, diesmal für Slowenien.

02.05.2013 | 10:03 Uhr

- Die Aktionen der Rettungsschirme in der Europäischen Währungsunion sind aus dem Ruder gelaufen. Das muss gebremst werden.

- Slowenien sollte nicht unter den Rettungsschirm des ESM kommen.

- Das wäre ein wichtiges Signal, das das Vertrauen der Menschen in die Gemeinschaft wieder stärkt.

Es ist absehbar, dass weitere Länder folgen werden, als nächstes vielleicht Malta. Von den großen Staaten Italien und Frankreich ganz zu schweigen. Dann wäre bald die Hälfte der Mitglieder der Europäischen Währungsunion unter dem Rettungsschirm.

Das kann so nicht weitergehen. Ich halte die Institution der Rettungsschirme für richtig, um Unglücke wie die Lehman-Pleite in den USA zu vermeiden. Diese Schirme dürfen aber nicht überstrapaziert werden. Eine Feuerwehr ist wichtig, um einen Brand zu löschen. Wenn es aber permanent und überall brennt, dann braucht man keine Feuerwehr, sondern einen Brandschutz. Ich plädiere daher dafür, dass Slowenien keine Gelder aus dem Europäischen Stabilitätsmechanismus ESM erhält.

Ich weiß, dass das eine schwere Entscheidung ist. Slowenien braucht in diesem Jahr zur Bedienung seiner Schulden, zum Ausgleich des Haushalts und zur Rekapitalisierung der Banken mehr als EUR 4 Mrd. Es befindet sich im zweiten Jahr einer Rezession. Es wird sich fragen, warum alle anderen Länder Rettungsgelder erhalten haben und ausgerechnet es selbst nichts bekommen soll.

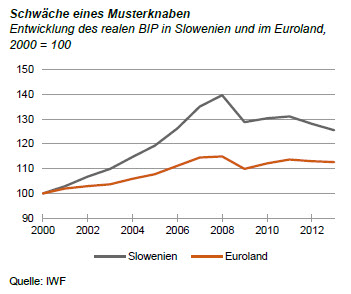

Andererseits hat Slowenien eine solide wirtschaftliche Basis. Es hat gut ausgebildete Arbeitnehmer. Viele renommierte Firmen haben sich in dem Land angesiedelt (unter anderem Siemens, Bosch, IBM, Microsoft). Über Jahre ist die Wirtschaft schneller gewachsen als die Eurolands (siehe Grafik). Die Staatsverschuldung des Landes lag im vorigen Jahr bei nur 54 % der Wirtschaftsleistung (Deutschland 82 %).

Es bedarf natürlich wichtiger Gründe, Slowenien ein Rettungspaket zu verweigern. Der wichtigste ist ordnungspolitischer Natur: Wie in einem nationalen Staat ist auch in einer Währungsunion Solidarität wichtig. Sie hat aber Grenzen. In Deutschland wurde vor zehn Jahren mit der Einführung der Hartz-Reformen das Prinzip des "Forderns und Förderns" eingeführt. Menschen wird nur dann geholfen, wenn es gar keine andere Lösung gibt. Die Betroffenen müssen einen erheblichen Eigenbeitrag leisten. Auf diese Weise gelang es, den Anstieg der Sozialausgaben nachhaltig zu bremsen und die Wirtschaft auf eine verlässlichere Basis zu stellen.

So etwas wird jetzt beim Euro gebraucht. Auch hier sind die Hilfen aus dem Ruder gelaufen (selbst wenn es sich hier nicht um Transfers, sondern um Kredite handelt). Natürlich wird von der Troika – den Experten von EU, IWF und EZB – ein Eigenbeitrag gefordert, der für die Länder sehr schmerzhaft ist. Aber warum muss das immer in Form von bürokratischen Spar- und Reformprogrammen geschehen? Warum kann man nicht auf den Marktdruck von Pleiten und oder Zahlungsverzögerungen vertrauen? Innerhalb der einzelnen Volkswirtschaften kommt der Staat ja auch nicht auf die Idee, jedem Unternehmen in Schwierigkeiten mit Geld zu helfen und Restrukturierungsprogramme vorzuschreiben.

Die Ablehnung eines Rettungspakets an Slowenien würde potenziellen Kandidaten für den Rettungsschirm klar machen, dass sie nicht quasi automatisch auf Hilfe vertrauen können. Die Zustimmung der Bevölkerung der Gläubigerländer zur Gemeinschaftswährung würde steigen, wenn die Währungsunion keine Umverteilungsmaschinerie mehr wäre. Wir haben bei den Hartz-Gesetzen gesehen, wie wichtig auch der Symbolgehalt von Handlungen ist.

Slowenien braucht nicht in erster Linie Geld, um wieder auf die Beine zu kommen. Es benötigt vor allem Vertrauen bei den internationalen Investoren. Das kehrt aber nur wieder, wenn es einschneidende Reformen in das Wirtschaftssystem gibt. Die ungute Verquickung von Staat und Wirtschaft, die noch aus der Zeit des kommunistischen Regimes in Jugoslawien stammt, schreckt viele ab. Sie muss abgeschafft werden.

Wenn das Land jetzt Geld von außen bekäme, würde die Bereitschaft dazu nicht zunehmen, sondern eher nachlassen. Umgekehrt würde die Verweigerung von Geld der Regierung helfen, den Widerstand der gesellschaftlichen Gruppen gegen Reformen zu brechen.

Dass Slowenien im Falle einer Ablehnung eines Rettungspakets auf den Märkten vielleicht 7 % Zinsen zahlen müsste (mehr als seinerzeit Griechenland, Portugal und Irland), ist kein Gegenargument. Das ist zwar ein hoher Satz. Es gilt jedoch nur für begrenzte Zeit, wenn die Regierung wirklich die Reformen in Angriff nimmt. Manche befürchten Ansteckungseffekte, wenn die Slowenen ihre Schulden nicht rechtzeitig zahlen oder Banken pleite gehen. Ich teile die Befürchtungen nicht. Kein anderes Land käme durch Slowenien in Schwierigkeiten. Die Finanzmärkte würden keinen größeren Schaden nehmen. Die größte slowenische Bank, die Nova Ljubljanska Banka, hat eine Bilanzsumme von gerade mal EUR 16 Mrd. (kaum mehr als eine große Sparkasse in Deutschland).

Für den Anleger

Der Fall Slowenien kann zu einem Lackmustest der Eurokrise werden. Wenn die Gemeinschaft ein Rettungspaket an das Land ablehnt, kann es zwar vorübergehend zu Irritationen kommen. Auf Dauer aber werden die Märkte positiv reagieren, wenn der Trend zur Transferunion gestoppt wird und der Rückhalt des Euros bei der Bevölkerung steigt. Dann wäre es an der Zeit, in die Aktien- und Rentenmärkte der Krisenländer Europas einzusteigen. Diese Märkte sind – mein ceterum censeo – nach wie vor sehr niedrig bewertet. Sie haben ein immenses Aufholpotenzial, wenn die Eurokrise überwunden wird.

Diesen Beitrag teilen: