- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Das Ende der Hausse

| Das Ende der Hausse | |

| 07/2014 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Was ist davon zu halten? Ist das nur eine vorübergehende Pause? Oder geht der große Aufschwung zu Ende? Müssen wir uns gar auf eine stärkere Abwärtsbewegung einstellen?

30.07.2014 | 11:04 Uhr

- Die Entwicklung der Aktienkurse im ersten Halbjahr deutet darauf hin, dass wir vor einer Zäsur stehen.

- Die Hausse der letzten fünf Jahre geht vorbei. Die Kursentwicklung wird in Zukunft moderater verlaufen.

- Ein Mega-Kurssturz wie nach den Krisen in den Jahren 2000 oder 2008 ist aber nicht in Sicht.

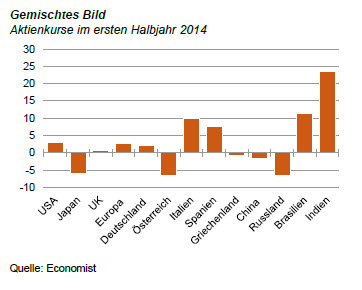

Ich muss noch einmal auf die Aktien zu sprechen kommen. So richtig zufriedenstellend war die Entwicklung im bisherigen Verlauf des Jahres nicht. Es gab zwar ein paar Anläufe zu stärkeren Kurssteigerungen. In Deutschland wurde beim DAX die 10.000er Marke überschritten. Aber dauerhaft war das alles nicht. Die Kurse bildeten sich schnell wieder zurück. Insgesamt ist der DAX in den ersten sieben Monaten nur um 2,1 % gestiegen. Nach den Zuwächsen in den letzten beiden Jahren (29 % und 26 %) ist das mager.

Im Weltmaßstab sieht das Bild nicht viel anders aus. Die Grafik zeigt, dass der amerikanische Dow kaum schneller gestiegen ist als der DAX. Der Nikkei-Index verlor 5,7 %. In Großbritannien gab es ein minimales Plus von 0,7 %. Der österreichische ATS ging 6,7 % zurück. Lediglich in Italien und Spanien sowie in ein paar Schwellen- und Entwicklungsländern gab es stärkere Kurssteigerungen (unter anderem in Indien, Brasilien).

Nun sollte man die Entwicklung in einem so kurzen Zeitraum nicht überbewerten. Auch in den letzten Jahren waren die ersten sechs Monate jeweils meist wesentlich schwächer als die zweiten. Es kann also sein, dass wir Glück haben und dass im zweiten Halbjahr noch einige Kurssteigerungen kommen. Andererseits muss man sehen, dass die Kapitalmärkte fundamental vor einer Zäsur stehen. Die beiden bisher treibenden Kräfte sind brüchig geworden. Zum einen neigt sich die Zeit der ultralockeren Geldpolitik nach gut fünf Jahren dem Ende zu. Im Oktober laufen die Wertpapierkäufe der amerikanischen Zentralbank aus. Für nächstes Jahr stehen dort vermutlich erste Zinserhöhungen an. In Europa sind wir zwar noch nicht so weit. Aber viel Spielraum für weitere Lockerungen der monetären Bedingungen gibt es hier nicht mehr.

Zum anderen ist das Wirtschaftswachstum nicht mehr so groß. Die noch zu Beginn des Jahres gehegte Hoffnung auf eine generelle konjunkturelle Belebung in der Welt hat getrogen. Die Welt steht zwar nicht vor einer neuen Rezession. Aber die Auftriebskräfte sind doch wesentlich schwächer als erwartet. Die Unternehmensgewinne steigen zwar, aber nicht so schnell, um die Überbewertung der Aktienkurse zu korrigieren und die Indizes für die Anleger wieder attraktiv zu machen.

Daraus folgen drei Punkte: Erstens ist eine Fortsetzung des Aktienaufschwungs im Tempo der letzten Jahre aus fundamentaler Sicht nicht mehr gerechtfertigt. Es müssen kleinere Brötchen gebacken werden. Das ist kein Beinbruch. Jeder vernünftige Mensch musste das erwarten. Bei dem niedrigen gesamtwirtschaftlichen Wachstum passen nur noch Kurssteigerungen von 5 % bis 6 % pro Jahr in die Landschaft. Zeitweise kann es auch zu Kursrückgängen kommen.

Zweitens: Die Fundamentaldaten sind aber nicht so schlecht, dass man einen Mega-Absturz der Kurse fürchten muss. Es ist auch nicht so, dass Aktienkurse immer fallen müssen, wenn sie nicht mehr steigen. Die zwei Einbrüche nach der Blase der New Economy im Jahr 2000 (minus 70 %) und nach der Pleite der Lehman Bank 2008 (minus 50 %) waren historisch gesehen Ausnahmen. Die "normalen" Kursrückgänge bewegten sich in den 60 Jahren der Nachkriegszeit eher in der Größenordnung von 10 % bis 20 %. Das ist es, auf was sich die Investoren einstellen müssen und was in der Risikoprämie für Aktien enthalten ist.

Drittens: Wenn die generelle Hausse zu Ende ist, verläuft die Entwicklung an den Aktienmärkten differenzierter. Die Zeiten von "Läuft Butter, läuft Käse" sind dann vorbei. Der Anleger muss nach Chancen länger suchen. Das gilt für einzelne Unternehmen, die positiv oder negativ aus der allgemeinen Entwicklung herausragen können.

Es gilt aber auch für regionale Märkte. Die Grafik zeigt, dass Italien und Spanien beispielsweise nach wie vor attraktiv für internationale Investoren sind. Die Turnaround-Situation in diesen Ländern ist noch nicht vorbei. Die Kursniveaus sind noch weit von den Höchstständen vor der Krise entfernt. Interessant ist auch Indien. Durch die Neuwahlen ist Ministerpräsident Nadrema Modi an die Macht gekommen, der sich eine Erneuerung des Landes mit mehr Wachstum auf die Fahnen geschrieben hat. Im bisherigen Verlauf des Jahres ist der Sensex um 23 % gestiegen. Weitere Kursgewinne erscheinen möglich, wenn sich erste Erfolge der neuen Politik zeigen. In abgeschwächtem Maß könnte dies auch in Indonesien so kommen. Dort ist mit Joko Widodo ein neuer, wirtschaftsfreundlicherer Präsident an die Macht gekommen.

Für den Anleger

Das Ende der Aktienhausse der letzten fünf Jahre muss keine Katastrophe sein. Wenn die Kurse moderater steigen, ist dies eine gesündere und nachhaltigere Entwicklung. Freilich steigen die Risiken. Anleger sollten daher spekulativere Werte meiden und eher in defensivere Titel umschichten. Sie bringen weniger Ertrag, sind dafür aber auch weniger Schwankungen ausgesetzt. Wichtig ist ferner, der Auswahl der Unternehmen und der Märkte größere Bedeutung zuzumessen. Als Volkswirt schaue ich vor allem auf die volkswirtschaftlichen Bedingungen in einzelnen Märkten. Unter diesen Bedingungen ist Indien ein "Kauf" (weil sich dort die Verhältnisse verbessern). Brasilien, wo die Kurse zuletzt ebenfalls stark gestiegen sind, schaue ich dagegen mit mehr Skepsis an. Dort stehen im Herbst Wahlen an.

Diesen Beitrag teilen: