- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Die Hoffnungen auf einen Aufschwung

_280x158_1-9c67e09c-5fe07790@280w.webp)

| Die Hoffnungen auf einen Aufschwung | |

| 06/2013 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Wenn man die Prognosen der wirtschaftlichen Entwicklung in Deutschland liest, so scheint eins sicher zu sein: In diesem Jahr schwächt sich die Konjunktur stärker ab als erwartet. Im Gesamtjahr wird es nicht viel mehr als Stagnation geben.

12.06.2013 | 10:24 Uhr

- Alle Welt rechnet damit, dass die deutsche Wirtschaft spätestens 2014 wieder Fahrt aufnimmt. Ich bin da nicht so sicher.

- Weder der Export noch Investitionen und privater Verbrauch bieten sich als Konjunkturtreiber an.

- Die deutsche Wirtschaft hat es – anders als die der USA – bisher nicht geschafft, Reformen anzupacken und sich aus dem Krisenmodus zu lösen.

2014 ist die Welt aber wieder in Ordnung. Das reale Bruttoinlandsprodukt wird deutlich steigen. Die Bundesbank rechnet mit einem Plus von 1,5 %, die wirtschaftswissenschaftlichen Forschungsinstitute sogar mit 1,9 %. Wenn alle sich so einig sind, dann muss man aufpassen. Ist es wirklich so sicher, dass es 2014 wieder aufwärts geht?

Interessant ist, dass die Konjunkturexperten vor einem Jahr ganz ähnliche Erwartungen hatten. Damals rechneten die Forschungsinstitute für 2012 nur mit einem mageren Zuwachs, für 2013 waren sie aber sicher, dass sich die Aufschwungskräfte voll durchsetzen würden.

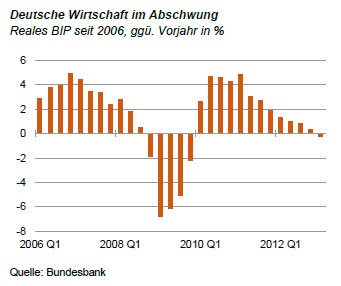

Bisher ist von dieser Trendwende der Konjunktur nach oben nichts zu sehen. Schauen Sie sich die Grafik an. Sicher wird das zweite Quartal beim Wachstum des Bruttoinlandproduktes besser sein. Eine Reihe von Aktivitäten mussten wegen des schlechten Wetters vom ersten auf das zweite Quartal verschoben werden. Das ist aber noch kein neuer Aufschwung. Woher könnte dieser kommen?

Die meisten setzen auf den Export. Die Wettbewerbsfähigkeit der deutschen Unternehmen ist gut. Sie sind global breit aufgestellt. Das Problem ist nur, dass zwei der drei für die deutschen Exporteure wichtigsten Regionen schwächeln. Die eine ist Euroland. Es befindet sich in einer

anhaltenden Rezession. Die zweite sind die Schwellen- und Entwicklungsländer insbesondere in Asien und Amerika. Vor allem bei den größten unter ihnen, den sogenannten BRICs-Ländern, ist derzeit nicht viel Dynamik zu spüren. In China verlangsamt sich die Expansion, weil sich das Land in einem Umstrukturierungsprozess befindet. In Indien hat sich das Wachstum halbiert. In Brasilien und Russland nahm das reale Bruttoinlandsprodukt zuletzt nur um gut 1 % zu. Das kann sich im nächsten Jahr zwar bessern (in Brasilien zum Beispiel durch die Fußballweltmeisterschaft). Zu dem alten Schwung kehren diese Staaten aber nicht so schnell zurück.

Der einzige Markt, der weiter für deutsche Produkte aufnahmefähig ist, sind die USA. Dort läuft die Konjunktur. Sie wird auch 2014 gut bleiben. Im letzten Jahr haben sich die deutschen Lieferungen in die Vereinigten Staaten um 17 % ausgeweitet. Auf diesen Markt entfallen aber nur 7,9 % der deutschen Ausfuhren.

Das zweite Standbein, auf das die Konjunkturexperten setzen, ist der private Verbrauch. Die Ausgangsbedingungen dafür sind in der Tat nicht schlecht. Löhne und Gehälter steigen (zuletzt knapp 3 %). Die Beschäftigung erhöht sich. Die Zinsen sind niedrig, so dass Sparen nicht mehr so attraktiv ist. Die Preissteigerung hält sich in Grenzen. Nur: Deutsche Konsumenten waren noch nie ein besonders kraftvoller Konjunkturtreiber. Der private Verbrauch hat in den letzten 20 Jahren selten stärker als um 1,5 bis 2 % pro Jahr zugenommen. Er macht lediglich 57 % des Bruttoinlandsprodukts aus.

Bleiben die Investitionen. Hier sieht das Bild leider nicht so rosig aus. Die Ausgaben der Unternehmen für Maschinen und Ausrüstungen sind real seit mehr als einem Jahr absolut rückläufig. Die Firmen sparen und reduzieren die Kosten. Nur wenige denken daran, neue Märkte zu erschließen und Kapazitäten zu erweitern (jedenfalls nicht im Inland).

Hier zeigt sich, dass die deutsche Wirtschaft – anders als die der USA – den Krisenmodus noch nicht verlassen hat, in dem sie sich seit 2008 befindet. Die Unternehmen sind noch nicht ausreichend gesundet. Den Banken fehlt es an Eigenkapital. Es gibt keine Reformstimmung, wie sie etwa vor zehn Jahren herrschte. Das gilt auch für die Politik. Sie sieht – jedenfalls vor den Wahlen – den Handlungsbedarf weniger bei der Modernisierung als bei der Herstellung von Gerechtigkeit. So wichtig das ist – in einem solchen Klima kann sich kaum Wachstumsdynamik entwickeln. Deutschland ist stark bei den Mahnungen an die Krisenländer im Euroraum, Reformen in Angriff zu nehmen. Im eigenen Land ist der Reformelan aber eher mager.

Wo Expansionsspielraum besteht ist beim Bau. Die Zinsen sind niedrig. Die Baupreise steigen. Nach dem Rückgang der Bauinvestitionen im letzten Jahr um real 1,5 % besteht Nachholbedarf. Deutschland braucht Infrastrukturinvestitionen nicht nur im Verkehr, sondern auch im Zusammenhang mit der Energiewende und dem Ausbau der Netze für die neuen Technologien. Die Bauinvestitionen machen beachtliche 10 % des deutschen Bruttoinlandsprodukts aus. Aber reicht das für den Aufschwung der ganzen Wirtschaft?

Für den Anleger

Ich teile nicht den herrschenden Konjunkturoptimismus für 2014. Das Bild für die wirtschaftliche Entwicklung 2014 sieht für Deutschland eher gemischt aus. Zwar spricht nichts für Stagnation oder gar Rezession. Aber ein Aufschwung mit Wachstumsraten von über 1 % ist auch schwer vorstellbar. Nur wenn sich die Eurokrise stärker bessern würde oder sich die Weltwirtschaft erholt, ist neue Dynamik vorstellbar. Das hat Konsequenzen

für die Kapitalmärkte. Wenn sich die Impulse von der Liquidität abschwächen, steht für die Aktienmärkte nicht – wie in den USA – die Konjunktur als "Ersatzmaschine" bereit, die die Kurse stützen könnte. Hilfe könnte dann nur von einer Erholung der Märkte in den Peripherieländern kommen. Viele internationale Investoren scheinen derzeit auf Europa zu setzen.

Diesen Beitrag teilen: