Barometer: Iran-Konflikt erfordert ernsthafte Neubewertung der aktiven Positionen

Widersprüchliche Signale darüber, wie der Krieg im Iran enden könnte, haben zu heftigen Schwankungen der Wertpapierpreise geführt. Vor diesem Hintergrund haben wir uns dazu entschlossen, die Gewichtung in Schwellenländern und zyklischen Sektoren zu reduzieren.

01.04.2026 | 08:41 Uhr

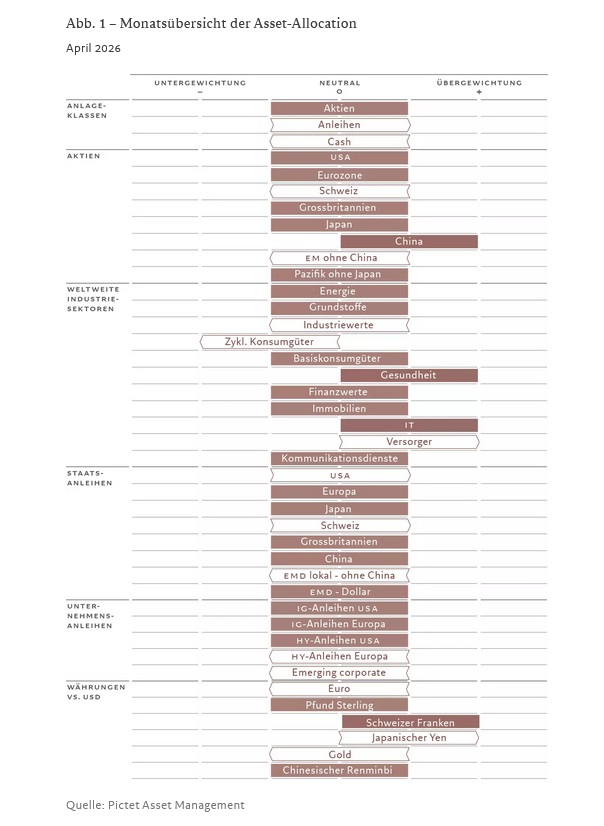

Asset-Allocation: Grosse Unsicherheit

Der Iran-Konflikt hat bei den Investoren grosse Unsicherheit ausgelöst.

Jeder neue Tweet auf Präsident Trumps Plattform „Truth Social“ lenkt die Märkte in eine (häufig ganz) andere Richtung. Erst heisst es, dass die USA intensive Verhandlungen mit dem Iran über die Wiederöffnung der Strasse von Hormus führen – durch die 20% des weltweiten Öls gefördert wird –, doch dann stellt sich heraus, dass die USA ihre militärische Präsenz in der Region verstärken.

An einem anderen Tag kündigt die USA an, dass die Bombardements massiv ausgeweitet würden, kurz darauf wird diese Aussage revidiert.

Das kennen wir ja bereits: Der US-Präsident neigt dazu, bei negativen Marktreaktionen abrupt den Kurs zu ändern („Trump always chickens out“ – so heissen inzwischen Trumps Rückzüge wegen des Drucks der Märkte).

In diesem Umfeld gelten die etablierten Annahmen über das Verhalten verschiedener Anlageklassen nicht mehr. In normalen Zeiten wirken sich Entwicklungen, die für Aktien negativ sind, in der Regel stützend auf Anleihen aus.

Diesmal haben jedoch beide Anlageklassen zu kämpfen. Es gibt keinen sicheren Hafen.

Erschwerend kommt hinzu, dass sich die möglichen Folgen des Kriegs offenbar nicht vollständig im Angstbarometer des Markts widerspiegeln. Der VIX-Volatilitätsindex liegt derzeit nur bei etwa 25 – ein angesichts der Umstände relativ moderater Wert.

Wir sind weniger zuversichtlich. Nach unserer Ansicht lässt sich nicht abschätzen, wie oder wann dieser Konflikt enden wird. Daher wollen wir abwarten, bis sich die Krise von selbst löst. Wir positionieren uns daher in allen drei grossen Anlageklassen neutral. Präsident Trumps Unberechenbarkeit macht es unmöglich, die Entwicklung der Märkte in den kommenden Wochen rational einzuschätzen.

Unsere Konjunkturindikatoren zeigen, dass sich die geopolitische Unsicherheit bereits negativ auf die Wirtschaft auswirkt. Die Konjunkturumfragen zeigen nun einen Rückgang, da die Einkaufsmanager ihre Erwartungen angesichts der gestiegenen Ölpreise nach unten korrigieren. Die von uns beobachteten Daten deuten darauf hin, dass der Markt allgemein zu optimistisch in Bezug auf die US-Wirtschaft und zu pessimistisch in Bezug auf den Grossteil der übrigen Welt ist.

Dem Konsens zufolge sind die USA mittlerweile völlig energieautark und somit weitgehend immun gegen den durch den Iran-Krieg ausgelösten Ölpreisanstieg. Aber das ist falsch. Zum einen sind die Ölpreise global: Nur weil die USA ihren Eigenbedarf decken, heisst das noch lange nicht, dass die Preise für Benzin und andere Kraftstoffe dort nicht steigen.

Ausserdem hatte sich die US-Wirtschaft bereits vor dem Abwurf der ersten Bomben abgekühlt, und die sehr niedrige Sparquote war auch nicht gerade wachstumsförderlich (siehe Abb. 2). Die Folge ist ein erhöhtes Stagflationsrisiko. Wir gehen davon aus, dass die Inflation in den USA in diesem Jahr bei 3,3% liegen wird, während die Konsensprognose bei 2,7% liegt. Das Wachstum wird nach unserer Einschätzung mit 2,0% unter dem Trend liegen, der Markt geht eher von 2,5% aus.

Europa dürfte sich als widerstandsfähiger erweisen als von den Märkten erwartet. Natürlich ist der Euroraum von Ölimporten abhängig. Die europäischen Volkswirtschaften sind jedoch weniger abhängig von Öl als die USA, und ein erheblicher Teil ihres Energiebedarfs wird durch erneuerbare Energien gedeckt.

Und die Schwellenländer sind stabiler als noch während des Ölpreisanstiegs im Jahr 2022. Unsere Prognose für den Wachstumsabstand zu den Industrieländern hat sich nicht wesentlich geändert. Wir gehen davon aus, dass sich die Inflation in den Schwellenländern weiter innerhalb der Zielspannen der Zentralbanken bewegen wird. Selbst China, wo mehr als ein Viertel des Ölbedarfs über die Strasse von Hormus transportiert wird, befindet sich dank seiner beträchtlichen Ölreserven in einer relativ sicheren Lage.

Marketingkommunikation

Die im vorliegenden Dokument enthaltenen Informationen und Daten

stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine

Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder

-dienstleistungen dar.

Die für die Erstellung dieses Dokuments verwendeten Informationen

stammen aus Quellen, die als zuverlässig gelten, allerdings kann keine

Garantie bezüglich ihrer Richtigkeit oder Vollständigkeit gegeben

werden. Die hier wiedergegebenen Informationen, Meinungen und

Einschätzungen spiegeln eine Beurteilung zum Veröffentlichungsdatum

wider und können ohne besondere Mitteilung geändert werden. Dieses

Dokument enthält keine hinreichenden Informationen, um als Grundlage für

Anlageentscheidungen oder für die Einschätzung der Vorteile einer

Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen

Produkten oder Dienstleistungen zu dienen. Pictet Asset Management

bietet keine Gewähr, dass die in diesem Dokument erwähnten Wertpapiere

für einen bestimmten Anleger geeignet sind, und dieses Dokument sollte

nicht als Ersatz für eine unabhängige Beurteilung dienen. Anleger

sollten vor jeder Anlageentscheidung abklären, ob diese Anlage in

Anbetracht ihrer Finanzkenntnisse und -erfahrung, ihrer Anlageziele und

ihrer finanziellen Situation für sie geeignet ist, oder sich

professionell beraten lassen. Anleger sollten vor einer Anlage in von

Pictet verwalteten Fonds die entsprechende Fondsdokumentation lesen. Die

steuerliche Behandlung hängt von der jeweiligen Situation des einzelnen

Anlegers ab und kann sich im Laufe der Zeit ändern. Die

Wertentwicklung in der Vergangenheit ist kein Indikator für künftige

Ergebnisse. Der Wert einer Anlage und die daraus erzielten Erträge

können sowohl steigen als auch fallen und sind nicht garantiert. Es ist

möglich, dass die Anleger den ursprünglich investierten Betrag nicht

zurückerhalten.

Diesen Beitrag teilen: