Baker Steel: US-Leitzinserhöhung – eine goldene Gelegenheit?

2017 war ein Jahr von anziehenden Aktienmärkten. Jedoch verschleiert diese Entwicklung die Risiken. Vor dem Hintergrund einer Straffung der Geldpolitik, Anzeichen einer fragilen Realwirtschaft und Bedrohungen der geopolitischen Ordnung wird 2018 eine weitere Portfolio-Diversifizierung für Anleger von zentraler Bedeutung sein.

12.12.2017 | 09:36 Uhr

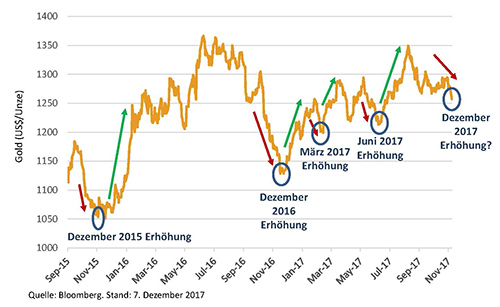

Nach einer US-Leitzinserhöhung tendiert der Goldpreis zu steigen

Die erwartete Zinserhöhung diese Woche wird die fünfte Zinserhöhung der Fed innerhalb von zwei Jahren sein. Was aber noch wichtiger ist: Während die Nominalzinsen marginal gestiegen sind, sind die Realzinsen in der Nähe von Allzeittiefs geblieben; ein Trend, der sich unser Meinung nach fortsetzen wird. Für den Goldsektor haben die positiven Auswirkungen eines langfristig niedrigen Realzinsumfelds der herkömmlichen Meinung getrotzt, dass steigende Zinsen die Investitionsnachfrage nach Gold reduzieren werden, da Gold ein Vermögenswert ist, der keine Rendite abwirft. Das Ergebnis war ein konsistentes Muster des Goldpreisverhaltens im Zusammenhang mit einer US-Zinserhöhung: Zunächst ein konstanter Druck auf den Goldpreis im Vorfeld der Ankündigung, gefolgt von einer deutlichen Erholung, da die Nachrichten vom Markt verdaut werden und die Nachfrage in den Sektor zurückkehrt. Wenn die Fed diese Woche die Zinsen anhebt, würden wir ein ähnliches Muster erwarten, und deshalb glauben wir, dass es einen guten Grund gibt, dass die Goldpreiskorrektur in den letzten Tagen eine konträre Chance für Investoren darstellt.

Der Goldpreis ist nach jeder Fed-Zinserhöhung gestiegen

Während sich Zinsankündigungen kurzfristig auf den Goldpreis auswirkt, sind es die längerfristigen Aussichten für Realzinsen, die Gold unterstützen. Nach zwei Jahren des Straffungszyklus der Fed sind die Realzinsen nur geringfügig gestiegen und die Bereitschaft der politischen Entscheidungsträger, weitere Zinserhöhungen vorzunehmen, scheint nachzulassen.

Finanzmärkte spiegeln nicht die Realwirtschaft wider

Es gibt Anzeichen dafür, dass die Realwirtschaft in den USA nicht so stark ist wie die Finanzmärkte. Die Inflationsrate bleibt weiter hinter den Fed-Erwartungen zurück (ist aber im Vergleich zum Zinsniveau hoch genug, um die Realzinsen niedrig zu halten). Janet Yellen beschreibt diese Tatsache als ein "Mysterium", da die US-Wirtschaft scheinbar nahezu vollbeschäftigt ist. In der Tat, während die Zahl der Beschäftigten stetig angestiegen ist und die offizielle Arbeitslosenquote niedrig ist, sind das schleppende Lohnwachstum und die stagnierende Erwerbsquote zentrale Herausforderungen für die politischen Entscheidungsträger.

Darüber hinaus ignorieren die positiven Aussichten für das Wirtschaftswachstum, die von den optimistischen Erwartungen an Trumps reflationäre Wirtschaftsagenda getragen werden, weitgehend die Wachstumsrisiken, die sich aus den schnell wachsenden US-Schuldenständen ergeben. Die kürzlich verabschiedete US-Steuergesetzgebung dürfte das US-Defizit wahrscheinlich um eine Billion US-Dollar schnell ansteigen lassen (Quelle: Gemeinsamer Steuerausschuss des US-Kongress). Die hohe Verschuldung birgt erhebliche Risiken für das künftige Wirtschaftswachstum in den USA und stützt unsere Einschätzung, dass eine lockere US-Geldpolitik und eine Schwäche des US-Dollars mittel- bis langfristig am wahrscheinlichsten sind.

Gold – eine wirksame Portfoliodiversifikation in Zeiten politischer Risiken

Die Verschärfung der monetären Bedingungen in den USA und Europa passiert in einer Zeit wachsender wirtschaftlicher Unsicherheit weltweit, z.B. in Bezug auf den Ausgang der "Brexit" -Verhandlungen, die zwar - vorbehaltlich der Zustimmung der europäischen Staats- und Regierungschefs auf einem Gipfeltreffen am 14. Dezember - in die nächste Etappe übergehen sollte, mittelfristig aber durchaus noch für Unsicherheit sorgen könnte. Dazu kommen von Präsident Trump hervorgerufene Spannungsherde wie Proteste in Bezug auf die Anerkennung Jerusalems als Israels Hauptstadt oder der Druck auf Nato-Partner, Vergeltungsmaßnahmen gegen Russland wegen einer vermeintlichen Verletzung des INF-Vertrages bzgl. Stationierung nuklearer Mittelstreckenraketen, zu erwägen. Darüber hinaus gibt es die Kriege in Syrien und Jemen, bzw. der weiter eskalierende Konflikt zwischen Iran und Saudi-Arabien, andauernde Spannungen mit Nordkorea, islamistischer Terror und verschiedene innenpolitische Konfliktherde, wie in Venezuela, Honduras oder Kenia. Nicht zuletzt gibt es auch hier in Europa politische Unsicherheitsfaktoren, z.B. die Regierungsbildung in Deutschland oder anstehende Wahlen in Italien und Katalonien.

Die Tatsache, dass viele Aktienmärkte weiterhin auf Allzeithochs liegen, legt nahe, dass diese Risiken oder auch die negativen potenziellen Auswirkungen steigender Zinsen auf die Realwirtschaft nicht genügend eingepreist sind. Deshalb sind wir der Auffassung, dass die Chancen einer Korrektur an den Kapitalmärkten gestiegen sind. Dies ist traditionell positiv für Gold als „sicherer Hafen“-Anlage.

2018 wahrscheinlich ein gutes Jahr für Gold

Das geopolitische und wirtschaftliche Umfeld für Gold Anfang 2018 ist unser Ansicht nach positiv. Die Risiken für das globale Wirtschaftswachstum steigen, und die Wahrscheinlichkeit, dass die Geldpolitik locker bleibt und die Realzinsen mittelfristig niedrig bleiben, erscheint hoch. In der Zwischenzeit erwarten wir geopolitische Spannungen. Und selbst für den unwahrscheinlichen Fall, dass „Trumponomics“ in den USA und auch weltweit die Wirtschaft weiter ankurbelt, wird die daraus resultierende Inflation den Goldpreis eher stützen. Gleiches gilt für höhere Schmucknachfrage in den wachsenden Mittelschichten in Schwellenländern. Dies belegt, dass Gold und andere Edelmetalle sowohl in einem wirtschaftlich schwachen, als auch in einem starken Umfeld im Preis steigen können. Faktoren wie das Verhältnis zwischen Angebot und Nachfrage, der Zustand von Leitwährungen wie der des US-Dollars, Bewertungen an breiten Kapitalmärkten, geopolitische Krisen und vor allem Realzinsniveaus sind wesentlich wichtigere Faktoren, die die Richtung des Goldpreises bestimmen.

Gold befindet sich unser Meinung nach aus diesen Gründen seit Dezember 2015 in einer Erholungsphase und für Anleger, die in den Sektor allokieren wollen, glauben wir, dass die aktuelle Volatilität eine Möglichkeit bietet, von überbewerteten Aktienmärkten zu diversifizieren und ein Engagement in "realen" Vermögen mit zunehmend positiven Aussichten aufzubauen.

Diesen Beitrag teilen: