- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Wackelt die Weltkonjunktur?

| Wackelt die Weltkonjunktur? | |

| 07/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Angesichts der erhöhten Unsicherheiten durch Griechenland und China wird es für die Wirtschaft immer wichtiger, dass sie von anderer Seite Unterstützung bekommt.

15.07.2015 | 14:28 Uhr

- Das Wachstum der Weltwirtschaft verlangsamt sich. Das ist bisher aber nicht besorgniserregend.

- Bemerkenswert ist, dass die europäischen Reformländer derzeit zu den Wachstumsmotoren der Welt gehören. Das bringt Chancen aber auch Risiken.

- Ein weiterer Rückgang der Rohstoffpreise würde den Industrieländern helfen und Druck auf die Zinsen ausüben.

Eine der tragenden Säulen war bisher die Konjunktur. Nun hat der Internationale Währungsfonds in der vorigen Woche seine Prognose für das Wachstum der Weltwirtschaft reduziert. Muss man das ernst nehmen? Wackelt jetzt auch der Aufschwung?

Global gesehen sicher nicht. Die Revision war nicht sehr groß. Die Zuwachsrate ist gerade mal von 3,5 % auf 3,3 % verringert worden. Das Wachstumsniveau ist nach wie vor kaum niedriger als das in den letzten drei Jahren. Zudem spielten bei der Revision der Prognose Sonderfaktoren eine Rolle, die das Wachstum der USA in den ersten drei Monaten des Jahres beeinträchtigt hatten. Inzwischen hat die US-Wirtschaft aber wieder Fahrt aufgenommen.

Anders sieht es aus, wenn man sich die regionale Struktur des Wachstums anschaut. Hier zeigen sich einige bemerkenswerte Auffälligkeiten. Für die Kapitalmärkte lauern hier Risiken, aber auch Chancen.

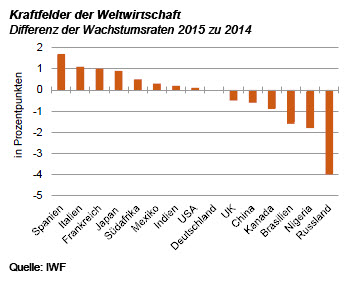

Grundsätzlich kann man nach der Statistik des IWF drei Gruppen von Staaten unterscheiden (siehe Grafik). Das eine sind die Schwellen- und Entwicklungsländer. Hier ist das Wachstum in diesem Jahr niedriger als 2014. Diese Staaten leiden überwiegend unter den niedrigeren Rohstoffpreisen sowie unter strukturellen Problemen in einzelnen Volkswirtschaften. In Russland geht das Wachstum in diesem Jahr um 3,4 % zurück, in Brasilien um 1,5 %. In Nigeria wächst das reale Sozialprodukt zwar noch (4,5 %). Die Zunahme ist jedoch erheblich niedriger als im Vorjahr. Auch in China geht das reale Sozialprodukt nach wie vor nach oben, allerdings erheblich langsamer als vor einem Jahr (6,8 % nach 7,4 %). All diesen Ländern geht es schon schlecht, da sind keine (oder wenig) weitere Hiobsbotschaften zu erwarten.

Die zweite Gruppe sind die Staaten, in denen das Wachstum 2015 etwa so hoch ist wie 2014. Hierzu gehören unter anderem die USA und Deutschland. Von ihnen gehen anders als im vorigen Jahr keine zusätzlichen Impulse auf die Weltwirtschaft aus. Im Gegenteil. Das Wachstum könnte sich im weiteren Verlauf des Jahres sogar etwas verlangsamen. In den USA ist die erwartete Aufholjagd nach dem schwachen ersten Quartal ausgeblieben. Die Indikatoren für die weitere Entwicklung sind auch in Deutschland nicht berauschend. Der Geschäftsklimaindex des ifo Instituts beispielsweise geht seit nunmehr zwei Monaten zurück.

Interessanter ist die dritte Gruppe: Die Länder, die in diesem Jahr schneller expandieren als im vorigen. Sie treiben die Entwicklung also voran. Hierzu gehört zum einen Japan. Es hat die Rezession des Vorjahres hinter sich gelassen und wächst nun wieder stabil mit knapp 1 %. Das war von vielen so erwartet worden. Was aber neu ist, sind die anderen Kandidaten in der Gruppe. Es sind dies mit Spanien, Italien und Frankreich Länder des Euroraums. Nach den Schätzungen des IWF wird Spanien in diesem Jahr um 3,1 % expandieren. In Italien und Frankreich geht es nach den schwachen Vorjahren nicht so schnell nach oben. Die Differenz zum Vorjahr ist jedoch erfreulich hoch.

Das hat es schon lange nicht mehr gegeben. Der Euroraum, der im Augenblick durch die Griechenlandkrise so geschunden wird, erlebt einen "U-Turn" beim Wachstum. Er steht an der Spitze der weltwirtschaftlichen Dynamik.

Freilich sollte man sich nicht zu früh freuen. Zum einen sind diese Länder im Weltmaßstab gesehen relativ klein. Ihre Wachstumsraten sind niedrig verglichen mit dem, was die USA oder die Schwellenländer in guten Jahren hatten. Zudem ist die Entwicklung noch mit erheblichen Unsicherheiten und Risiken verbunden. In Spanien gibt es im Herbst Wahlen, in der auch über eine Fortsetzung der Reformpolitik entschieden wird. In Italien und Frankreich ist der Aufschwung vielfach nicht mehr als ein Hoffnungswert. Viel kommt darauf an, dass die Regierungen den zögerlich begonnenen Aufschwung auch wirklich fortsetzen.

Andererseits ist in den letzten Wochen ein neuer Faktor aufgetaucht, der ihnen zugutekommen könnte: Der Verfall einiger Rohstoffpreise. Noch ist nicht sicher, ob das eine Eintagsfliege oder eine dauerhafte Entwicklung sein wird. Wenn es aber anhält, dann würden sich die bisherigen Strukturunterschiede des Wachstums eher noch verstärken.

Gerade in den europäischen Industrieländern würde die Kaufkraft der Verbraucher steigen und die Kosten der Unternehmen würden zurückgehen. Das Wachstum könnte nach oben gehen. In den Vereinigten Staaten würde sich nicht viel ändern, weil sie bei Rohstoffen sowohl Verbraucher als auch Produzenten sind. Niedrigere Rohstoffpreise würden sich auch positiv auf die Zinsen auswirken. Vielleicht würden die USA ihre geplante Zinserhöhung verschieben. Rohstoffexporteure würden dagegen belastet.

Für den Anleger

Das Spannende an der Konjunktur ist nicht die globale Wachstumsrate in der Welt. Sie ist zwar eine "gute Bank", auf die man bauen kann. Sie ist aber nichts, was Investoren vom Stuhl reißt. Interessanter ist die regionale Struktur der Entwicklung. Hier gibt es Chancen, aber auch Risiken. Japan und die europäischen Reformländer Spanien, Italien und Frankreich sollte man sich genauer anschauen. Die Zinsen könnten durch weiteren Rohstoffpreisrückgang wieder sinken. Vielleicht kommen wieder Deflationsgefahren auf.

Diesen Beitrag teilen: